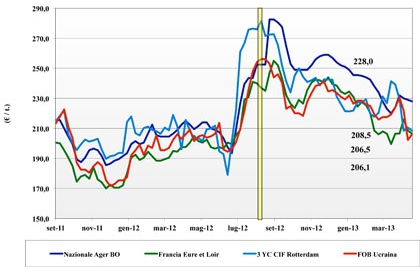

Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

gli equilibri da qui a nuovo raccolto saranno molto influenzati dalla domanda che deve ancora coprire parte dei fabbisogni di tutte le tipologie ed dall'offerta che, a livello di prodotto nazionale, si limita ai soli grani di superiori e di forza. Il misto rosso è d'importazione come i teneri "bianchi" e ci si interroga sulla convenienza di ulteriori arrivi da oltreoceano, ma le prospettive di un ampio nuovo raccolto rallentano la decisione e sulle piazze Italiane si respira nervosismo. Anche la volatilità dell'euro/dollaro favorisce l'instabilità dei prezzi sia delle alternative estere che, per effetto domino, dei nazionali. Milano e Bologna aumentano da 1 a 3 euro/t su tutte le classi ad esclusione dei grani di forza esteri che al momento si confermano.

|

| |

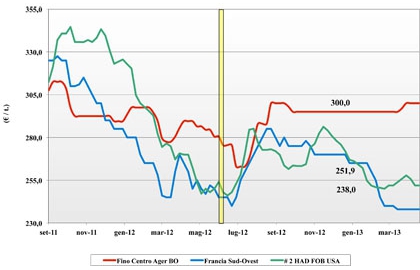

Frumento duro

|

ITALIA ITALIA

il clima favorisce le attività in campo e si conferma un certo ottimismo a livello di "raccolto Italia". L'offerta che finora era stata guardinga nel premere, oggi si rende disponibile a vendere il restante, ma con una domanda talvolta corta nelle coperture, gli equilibri restano labili. Al Sud gli arrivi di merce comunitaria ed estera hanno finora limitato il rischio di avere momenti di carenza di prodotto, mentre la Nord il mercato si alimenta per lo più di merce nazionale. Le prospettive sono di tenuta fino a nuovo raccolto, poi si dovrà fare i conti con uno scenario commerciale allargato a Spagna, Francia e Grecia: già molto aggressivi sul medio termine. Sulle mercuriali si quotano invariati in attesa di novità, ma l'orizzonte è oggi più "sereno".

|

| |

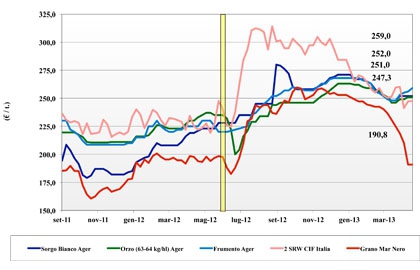

Mais

|

ITALIA ITALIA

sugli equilibri pesano molto la vendita (a sconto) di merce nazionale verso il settore energetico ed una maggiore disponibilità di prodotto sul pronto ed ancor più sul breve-medio periodo. Il problema tossinico dirige la domanda locale sui canali dell'importazione comunitaria ed estera, e questo fa respira in tempo reale la volatilità delle quotazioni. Il cambio €/$ nuovamente oltre quota 1,3, suggeriscono per il Maggio-Luglio una crescente aggressività in prezzo dell'offerta dal Mar Nero; aggressività che dovrebbe ridurre l'effetto del calo delle superfici .Sulle piazze del Nord il trend è ribassista da 1 a 3 euro/t; l'estero è a premio di un 16-18 €/t.

|

| |

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: il mercato resta tranquillo e segue l'andamento dei cereali per uso alimentare umano. La merce in arrivo ai porti, se idonea, viene riclassificata per una limitata domanda che non aiuta a sostenere i prezzi. Il misto rosso "comunitario od estero" sale a ridosso dei 258 €/t (+3) partenza, alla pari del "Bologna" che vale sui 265; l'orzo si conferma a 252 €/t arrivo, mentre il sorgo è stabile a 254 €/t.

Oleaginose: la scarsa disponibilità mondiale sul pronto sostiene le quotazioni oltre l'effetto ribassista del cambio monetario. Milano e Bologna quotano la soia nazionale 510 €/t partenza, e lo sconto dell'estera si riduce a 40-50 €/t (+25).

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

|

{kind=link}