Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

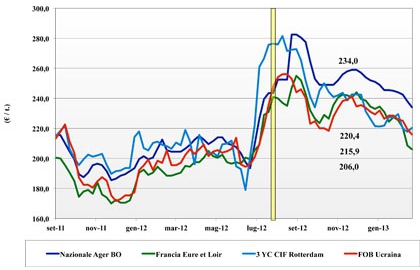

Frumento tenero

|

ITALIA ITALIA

da mesi lo scenario nazionale, in un contesto europeo e mondiale, è immutato con l'offerta locale (eccedentaria) di grani rossi di forza che si scontra con una domanda ormai coperta e che fatica ad inserire ulteriori volumi nelle miscele. Sul fronte delle alternative comunitarie ed estere si fanno strada i biscottieri francesi ed americani che si collocano a premio rispetto al prezzo dei misti rossi nazionali. Le giacenze di merce nazionale sono ancora ampie e questo dovrebbe mantenere al ribasso le quotazioni anche nelle prossime settimane, con la sola nota positiva dell'euro che indebolendosi potrebbe fare lievitare i prezzi delle origini estere, contrastando la rapida discesa della merce nazionale. Sulle piazze di Bologna e Milano si quotano ribassi da 2 a 4 euro/t sia pel il nazionale che per il comunitario; stabile lo "spring" per effetto valutario.

|

| |

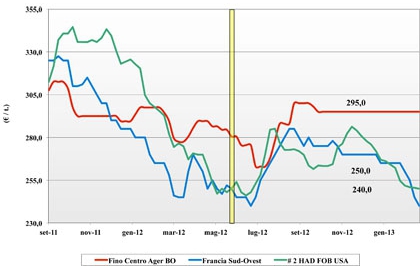

Frumento duro

|

ITALIA ITALIA

sulle principali piazze il sentimento resta "invariato" con generale volontà a mantenere le quotazioni con motivazioni oggettive (minori semine in Toscana e prezzi mondiali ancora superiori al nazionale) ma anche soggettive sul fatto che una possibile eccedenza sarebbe, per certo, destinata all'export verso il Nord Africa. L'offerta agricola e la domanda molitoria mantengono le posizioni, ma a ridosso di Pasqua si capirà chi ha ragione anche se le notizie dall'Europa e dal mondo contrastano con uno scenario di emergenza e suggeriscono quotazioni per la nuova campagna a sconto sul pronto di un 10-15 €/t. I molini non sono tutti coperti fino a Giugno e questo garantisce una domanda puntuale e di fatto stabilizza i mercati che da Nord a Sud si confermano ai valori della scorsa settimana.

|

| |

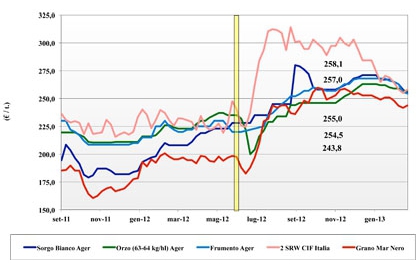

Mais

|

ITALIA

in regime di calo dei cereali a paglia e di lento assorbimento dei volumi di nazionale con elevate aflatossine, le prospettive di mercato languono sia per l'offerta Italiana che di origini comunitarie ed estere; il cambio dell'euro frena in parte i cali di prezzo dal Mar Nero. Le stime di semina in Italia dovrebbero confermare un calo, ma in futuro tornerebbe pressante l'offerta dal Centro Europa ed i detentori cercano di arrivare all'estate con i magazzini vuoti. Prosegue il progressivo ritorno dei prezzi verso "quota 220 €/t" e per il nuovo raccolto si parla di "quota 200". Milano e Bologna consolidano cali di 2-4 euro/t con la merce nazionale quotata sui 234 €/t; il comunitario e l'estero a premio 10-15 €/t.

|

| |

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: continua l'effetto domino dei prezzi del mais e dei foraggeri esteri. Con il misto rosso quasi introvabile, la domanda si orienta sulle origini estere sui porti che impongo ribassi su tutte le classi. Le quotazioni per il Marzo-Giugno sono a sconto sul pronto sia per il tenero che vale sui 255 €/t (-5), che l'orzo nominale arrivo a 257 €/t (inv) ed il sorgo partenza sotto i 255 €/t (-3).

Oleaginose: il miglioramento nelle quotazioni è più dovuto alle festività USA e alla speculazione che a reali cambiamenti dei fondamentali. La soia nazionale vale sui 505 €/t (+5) partenza mentre l'estera guadagna 15 €/t e lo spread a sconto scende a 50 €/t.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

|

{kind=link}