Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

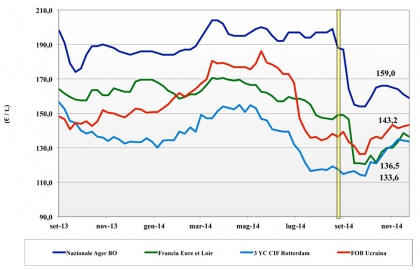

Frumento tenero

|

ITALIA ITALIA

settimana a due velocità per i panificabili e biscottieri che vedono consolidarsi la tendenza al progressivo rialzo, con i teneri di forza che mantengono la posizione nonostante la pressione commerciale dalle alternative comunitarie ed estere. La copertura dei molini resta buona e le incognite più che sui volumi sono sulla qualità stante la maggiore “rigidità” rispetto al 2013/14. La disponibilità di prodotto è offerta e copre le richieste dei trasformatori, anche se la concorrenza dal settore mangimistico si fa sentire. I prezzi delle classi 1 e 2 si confermano mentre aumentano di un 3-4 €/t le classi 3 e 4; comunitari sui 195 €/t (+3) arrivo e “spring” da USA e Canada stabili sui 285-288 arrivo.

|

|

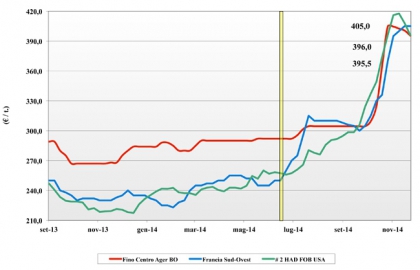

Frumento duro

|

ITALIA ITALIA

la pressione (attesa) derivante dagli arrivi di merce dal Nordamerica impone una fase di riflessione (continuerà in futuro) e debolezza all’intero comparto, con particolare enfasi sulle piazze del Centro Sud ove si concentrano gli arrivi sui porti di prodotto in esecuzione dei contratti in essere. I trasformatori hanno coperture fino ai primi mesi del 2015 e la temporanea carenza di domanda impone cali nelle quotazioni tra i -3 €/t di Milano, ai -5 €/t di Bologna fino ai meno 10 €/t di Foggia. Il deficit di campagna resta importante ma per il momento l’offerta eccede la domanda.

|

|

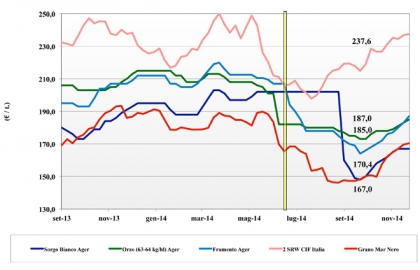

Mais

|

ITALIA

ennesima settimana di debolezza sull’onda di una ritrovata ampia produzione e nonostante i ben noti problemi qualitativi (DON, Zea e fumosine) che collocano al limite della legge una parte della produzione nazionale. L’offerta comunitaria ed estera sopperisce bene e soddisfa una domanda che ha scorte lunghe oltre l’anno solare, anche se il generale peggioramento qualitativo di fatto crea due mercati, uno quotato sulle mercuriali, in calo da Milano a Bologna di un 1-2 €/t, e l’altro “extra-borse” per un prodotto senza tossine ben oltre i 150 €/t partenza.

|

|

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: la domanda zootecnica è ben presente e, anche per problemi e ritardi di consegna dalla Comunità, sostiene sia le quotazioni dei teneri, che si rafforzano ulteriori 3-4 €/t per prezzo arrivo oltre i 185 €/t, che i prezzi dell’orzo che regista un più 2 €/t ; invariato sui 167 €/t partenza il sorgo bianco.

Oleaginose: il ritrovato tenore delle quotazioni comunitarie e internazionali sospingono al rialzo di 5 €/t la soia oggi a 365 €/t partenza ed il girasole a 280 €/t.

|

|

| Il commento completo sui prezzi europei e mondiali su Terra e Vita. |

{kind=link}