Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

non si arresta il lento regredire delle quotazioni in un contesto di mercato che vede i molini all'acquisto ma con rifermenti di prezzo dal resto dell'Europa che lasciano spazio per ulteriori assestamenti al ribasso. La disponibilità di ogni classe di grano è sufficiente a coprire le richieste: sia i misti rossi che i grani di forza risentono della pressione dell'offerta ora vuole vendere il restante convinta di un mercato lasso fino a nuovo raccolto. Sulle Borse Merci del Nord lo scenario è lo stesso da settimane con Milano che non cambia mentre l'AGER Bologna consolida tra 1 €/t della classe 1 ed i 3 €/t per classi 2 e 3; cedono un 2-3 €/t i comunitari, stabili gli "spring".

|

| |

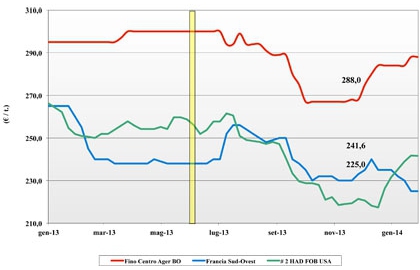

Frumento duro

|

ITALIA ITALIA

la settimana ha vissuto tra le notizie dei ritardi nelle consegne sul Gennaio-Febbraio di merce estera e la maggiore pressione della domanda per merce nazionale e comunitaria a rimpiazzare (temporaneamente) tali volumi. Il fenomeno però non preoccupa gli acquisitori con l'offerta locale in grado di soddisfare le necessità sia in volume che in qualità dei molini. Sulle piazze del Centro-Nord si evidenzia un limitato livello di scambi con tenore di mercato che ritorna ad una prospettica stabilità; al Sud la pressione è pressione a colmare il disavanzo di circa 0,2 mio/t dovuto ai suddetti ritardi, ma il mercato resta comunque lasso con la piazza di Foggia che (addirittura) vede un ribasso. Prezzi: a Foggia il fino vale partenza sui 270 €/t (-3); all'AGER il Centro arrivo vale sempre sui 288 €/t.

|

| |

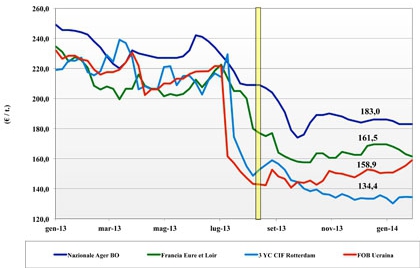

Mais

|

ITALIA

il prezzo del nazionale potrebbe aver raggiunto un punto di inversione grazie alla concomitanza di rallentamenti nell'arrivo di merce estera ed un cambio euro/dollaro che rafforza le quotazioni delle alternative estere. La pressione dell'offerta Europea di fatto consolida la tendenza sui mercati, ma nelle prossime settimane "invernali" non si dovrebbe assistere ad ulteriori cali con qualche possibilità di ripresa. Il prodotto nazionale, in regola con i limiti tossicologici, si conferma sui 180-185 €/t reso, mentre le origine extra-EU vedono sulle piazze del Nord aumenti tra i 2 €/t di Milano ed i 4 €/t di Bologna.

|

| |

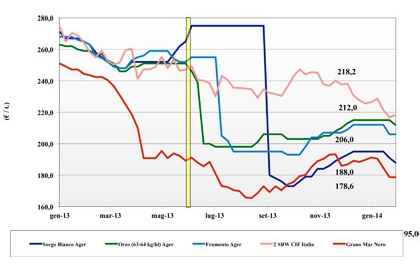

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: : settimana che, senza eccessi, rivede un discreto livello di scambio a conferma che i minimi della stagione potrebbero essere vicini se non già toccati. C'è interesse per i "calanti" orzo e sorgo, ma anche per i teneri. L'orzo nostrano pesante vale sui 210 €/t (-3) arrivo; il sorgo bianco scende sui 186-188 €/t (-4) partenza; il tenero cede ulteriori 3 €/t e vale sui 214 €/t arrivo.

Oleaginose: l'andamento della soia e della colza è stato incerto in piena sintonia con gli altalenanti umori mondiali ed un cambio €/$ in evoluzione (ribassista?). A Milano la soia cede 2 €/t su tutte le origini, a Bologna solo la Ucraina cede 5 €/t) per un prezzo della nazionale partenza sui 440 €/t; l'Ucraina sconta un 20 €/t, l'estera sconta un 15 €/t.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

|

{kind=link}