Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

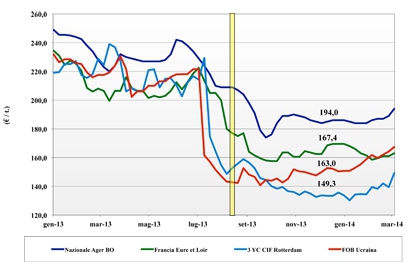

Frumento tenero

|

ITALIA ITALIA

continua il recupero delle quotazioni sull’incertezza delle consegne dal Mar Nero ed uno scenario produttivo 2014 fortemente condizionato dalla perduranti piogge al Nord. La domanda si presente costantemente sia sul pronto che in prospettiva con i molini intenzionati a mantenere un livello di scorte “normali” per la congiuntura di campagna. L’offerta di nazionale e comunitario è regolare per ogni classe ed origine, ma il mercato sul pronto impone prezzi al sensibile rialzo; continua la carenza di merce dal Nord America causa i problemi logistici. Il raccolto 2014 procede bene, ma le operazioni colturali bloccate dal maltempo ed in un contesto incerto Bologna e Milano tornano al rialzo per tutte le categorie e classi di un 2-5 €/t.

|

| |

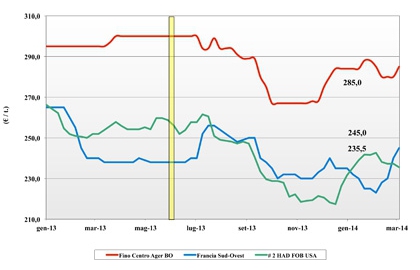

Frumento duro

|

ITALIA

come nelle attese, causa il perdurante rallentamento degli arrivi di merce estera e l’export di prodotto nazionale, si registra un’incremento delle quotazioni su tute le piazze da Nord a Sud. Ad ulteriore supporto i contratti a “prezzo finito” per consegne fino a tarda primavera, che vede la consegna (forzosa) di prodotto nazionale stante l’esigua offerta (ed i prezzi elevati) del comunitario. Gli operatori si interrogano su quando l’emergenza arrivi dal Canada terminerà e la pressione sul prodotto nostrano posa rientrare nei canoni della normalità; opinione comune non prima di Pasqua. Il nuovo raccolto vede buoni progressi colturali nelle aree vocate del Centro-Sud mentre al Nord imperversa il maltempo. Prezzi: a Foggia il fino vale partenza sui 280 €/t (+5) mentre l'AGER Bologna e la Granaria di Milano quotano (con pochi scambi) un più 4-5 €/t per l’origine Centro a 285-290 €/t arrivo.

|

| |

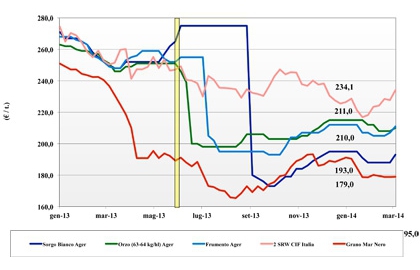

Mais

|

ITALIA

il problema Ucraina si interseca con le prime certezze sulle intenzioni di semina in Italia: oltre il 10% in meno, e la conferma che un 20-25% delle superfici 2014 andranno a bio-massa. I detentori locali si fanno guardinghi e sul medo termine esiste solo l’offerta di origine comunitaria (che non esclude l’Italia, ma consente di cancellare il rischio “tossine”). La domanda di ogni tipologia ed origine è ben presente e questo ha effetto dopante si prezzi sia del nazionale che delle alternative Europee od estere con rincari sull’AGER Bologna e su Milano tra i 1 e 5 euro/t per un arrivo del nazionale sui 195 €/t arrivo; stabili le origine estere a premio di 10 €/t.

|

| |

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: : mercato in simpatia con i cereali ad uso alimentare umano con evidente supporto trasversale del grano sull’orzo e del mais sul sorgo. La domanda di cereali a paglia è più sostenuta per i dubbi su possibili defalt dal Mar Nero, ma l’offerta resta ampia e copre le richieste. L'orzo nostrano pesante vale 210 €/t (+2) arrivo, il sorgo bianco 193 €/t (+5) partenza ed il tenero sui 215 €/t arrivo.

Oleaginose: i dubbi sul “weather market” in America Latina sono compensati dal super euro e la soia aumenta di un 3-4 €/t per un prezzo partenza sui 465-470 €/t.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

|

{kind=link}