Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

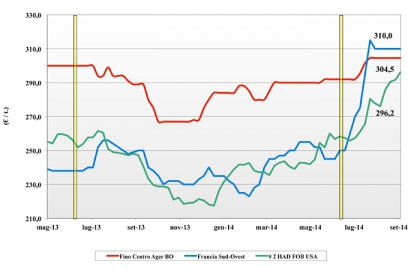

Frumento tenero

|

ITALIA ITALIA

settimana all'insegna del nulla di fatto sia a livello delle quotazioni, confermati sui valori già raggiunti, che degli scambi rallentati dalle ampie coperture sul Settembre-Dicembre. L'offerta di prodotto nostrano è qualitativamente non eccellente e questo complica la ricerca di compratori, con i molini già orientati al 2015 con preferenza per le origini comunitarie (a sconto), mentre l'estero extra-EU potrebbe subire l'effetto negativo dell'indebolimento dell'euro. Dai mercantili ai grani di forza i prezzi sono invariati, mentre si rafforzano le origini Nordamericane che mantengono nell'offerta elevati valori alveografici e tenore proteico oltre il 15% sula sostanza secca.

|

|

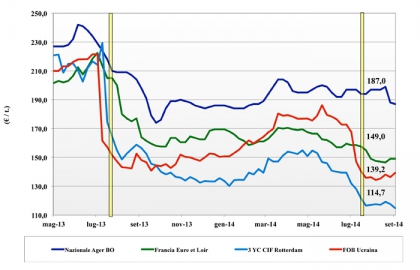

Frumento duro

|

ITALIA

l'offerta nazionale è molto eterogenea ma non fatica a trovare collocazione, anche se a prezzi inferiori alle alternative comunitarie ed estere che al momento continuano ad eseguire i contrati pregressi. Le coperture fino a Dicembre ci sono, mentre il 2015 sembra ancora tutto da fare, con le grandi incognite dell'offerta da oltreoceano e la certezza che l'Italia dovrà importare ancora molto, trovando difficoltà a correggere il basso tenore proteico del raccolto 2014. L'offerta preme per vendere la bassa qualità, i molini cercano l'alta proteina: stagnazione e borse merci che da Nord a Sud confermano le quotazioni della scorsa settimana con Foggia che quota anche il duro foraggero a meno 15€/t rispetto al mercantile.

|

|

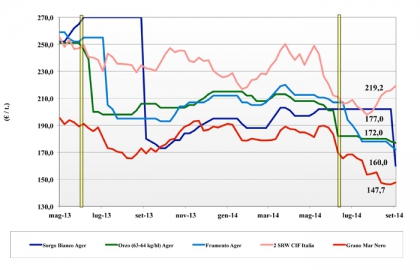

Mais

|

ITALIA ITALIA

settimana calma con l'offerta che prende coscienza di un'annata molto positiva come rese/ha ma a forte rischio di prezzi ai minimi storici. La domanda, che aveva coperto fino a Dicembre a prezzi prossimi ai 190 €/t ora si fa guardinga e attende l'adeguamento dei prezzi nazionali con le alternative comunitarie ed estere: meno 15-20 €/t rispetto al pronto. Il prezzo dei cereali a paglia non fornisce sostegno e sulle piazze di Bologna e Milano continuano i (ancora timidi) segnali ribassisti con l'AGER che cede un simbolico 1 €/t mentre Milano si allinea con un meno 6 €/t.

|

|

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: : tendenza di mercato estremamente statica con limitato livello di scambi e predominante atteggiamento attendista della domanda che copre alla settimana. L'offerta di grano, orzo e sorgo restano ampie e si scontrano con la feroce concorrenza estera per quotazioni che generalmente cedono 1-2 €/t. Le quotazioni arrivo: il tenero vale sui 172 arrivo, l'orzo sui 173 €/t ed il sorgo sui 160 €/t partenza Nord.

Oleaginose: le prospettive sul medio termine per la soia estera e la colza comunitaria sono buone e di conseguenza le quotazioni della soia estera scendono di un 8 €/t attorno ai 400 €/t partenza. Attenzione però all'effetto €/$.

|

|

| Il commento completo sui prezzi europei e mondiali su Terra e Vita. |

{kind=link}