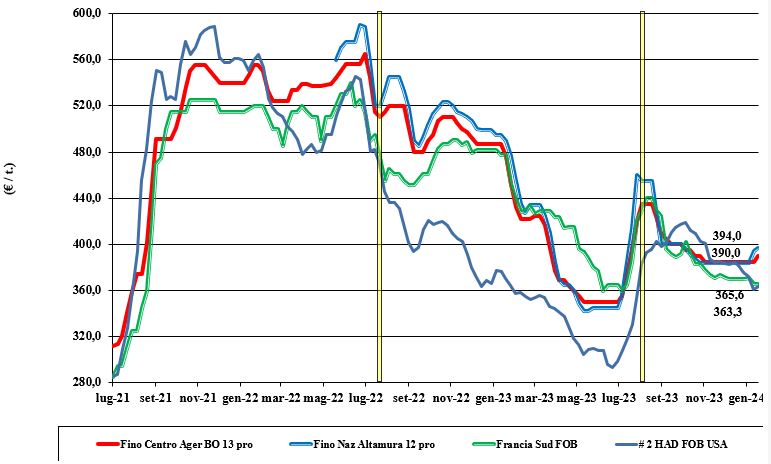

Grano duro, rimane elevato l'interesse per quello italiano

Italia

Italia

Con il ritorno alle quotazioni di tutte le Borse, da nord a sud, si assiste ad un riallineamento dei prezzi del grano duro rispetto a quanto visto la scorsa settimana. Sempre elevato l’interesse per il prodotto nostrano anche con specifiche non perfette a livello di peso specifico, mentre si conferma stabile la richiesta di grani “tipo Fino” allargata alle origini estere turca e nordamericana. Le ultime aste nordafricane vedono l’Italia aggiudicarsi volumi e questo è un evento che potrebbe dare supporto indiretto se si riducesse la pressione negativa degli stock sui porti. Fronte semine autunnali restano pareri discordanti sulla percentuale in calo rispetto al 2022. Il duro “Fino” vale sui 395-405 reso molino, con i mercantili a sconto di 30-65 €/t al centro-nord e di un 15-45 €/t al sud.

Europa

Mercato che, dopo una riapertura incerta, sconta il ritorno della domanda internazionale per consolidare le posizioni e i prezzi. La domanda locale riprende cauta a seguito della conferma della perdita di ettari seminati e a un andamento climatico che introduce un rischio proteina (e qualità?) da sciogliersi solo dopo la ripresa vegetativa primaverile. Molini che mantengono il valore di copertura e quotazioni che si cristallizzano sui livelli della scorsa settimana: l'origine Francia “tipo Fino” resa Fob Mediterraneo resta sui 365-370 €/t.

Mondo

Dopo le recenti aste nordafricane, per imbarchi a febbraio, aggiudicate tra 450-475 $/t reso porto sud Mediterraneo, arriva la conferma di dove si sia ricollocato il mercato dopo l’inizio dell’anno, con i risultati dell’asta tunisina che si è attestata sui 445-447 $/t. La disponibilità residua a livello globale c’è, in quanto l’export turco-russo ha compensato lo “shortage” produttivo canadese e gli operatori ancora credono in una prosecuzione dell’export turco anche nei prossimi mesi, a coprire parzialmente la domanda del sud Mediterraneo.

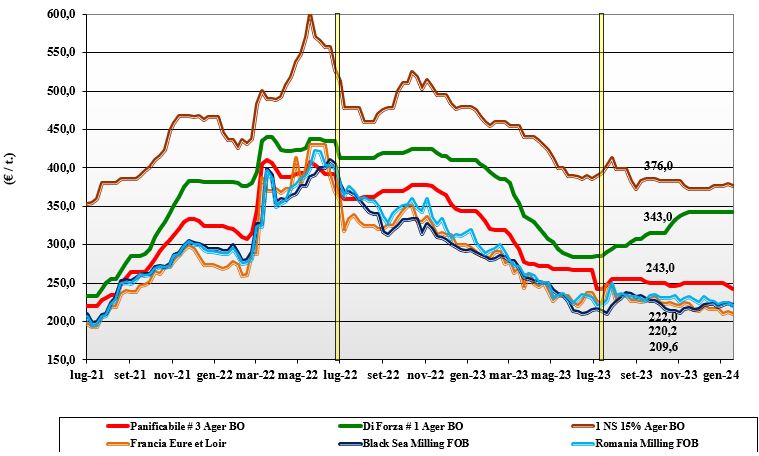

Grano tenero, tengono solo le classi di qualità

Italia

Italia

Nella seconda sessione del nuovo anno si confermano le tendenze viste la scorsa settimana, con sostanziale tenuta delle quotazioni dei grani “superiori e di forza” e con flessione per le altre classi dei panificabili, dalla 3 alla 5. La disponibilità di grani con caratteristiche superiori si riduce e le alternative estere restano supportive; differente la situazione per i “misti” e le classi inferiori, che subiscono la pressione dell’offerta centro europea ed ucraina. Acquisitori presenti e che operano senza particolare affanno stante l'adeguata offerta. Il grano “tipo Bologna” 14 proteina vale un 353 €/t arrivo, con i “superiori” (classe 2) a 280-290 €/t e i panificabili “misti” (classe 3) sui 250 €/t; le voci 4 e 5 a sconto di 15-25 €/t. Comunitari generici più deboli, comunitari di forza stabili ed esteri “spring” in ribasso.

Europa

Si conferma il sostegno della domanda dai porti per esecuzioni extra Ue, ma l’effetto depressivo della concorrenza russa evidenziata nelle ultime aste compensa questo aspetto. Sul mercato interno molini e commercianti procedono ad acquisti alla settimana, senza particolare interesse ad allungare le scorte. Resta aperta l’incertezza sulla risemina delle aree alluvionate e delle ripercussioni su produzione e qualità 2024. La logistica fluviale e su terra lentamente rientra nella media, con qualche ritardo dalle aree più a est. Su Euronext la posizione Marzo vale un 217 €/t (-1 €/t), con il Settembre a 225 €/t (-2 €/t) ed il “panificabile” reso porto di Rouen a 217 €/t (-2 €/t).

Mondo

Consolidata la presenza come offerta delle origini dell’Emisfero Sud (Australia e Argentina) e con il flusso in uscita dal Mar Nero che pare essere tornato regolare, si consolida la tendenza al graduale rientro dei prezzi “base dollaro”. L’ormai acquisita certezza di adeguata offerta preme negativamente sui mercati del fisico e a termine, con il Cbot che, a fronte di un calo degli stock americani, ne sconta l’aumento al livello globale cedendo terreno. I raccolti di Russia, Canada e Australia sono confermati oltre le stime del dicembre scorso. Il cambio del dollaro con l’euro sugli 1,09 è ulteriore fattore ribassista. Prezzi: l’Argentino a 246 $/t, l’Australiano Soft White a 283 $/t, il Dns a 309 $/t, il “milling” Russo a 242 $/t.

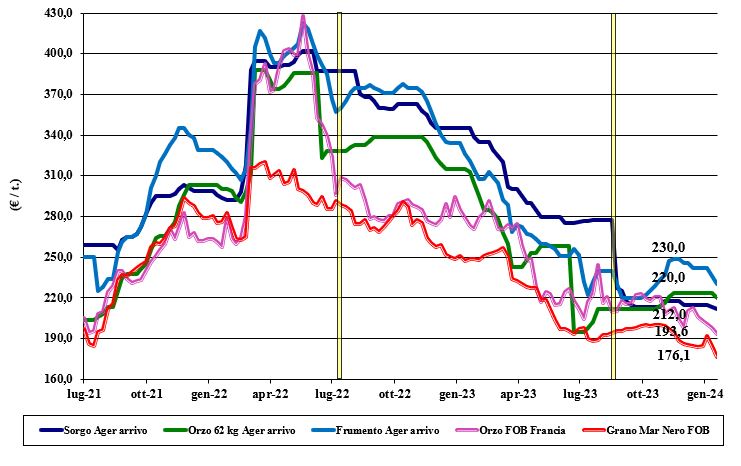

Mais, altra settimana in discesa

Italia

Italia

La combinazione di una domanda stazionaria e scambi senza particolari tensioni, un'offerta “any-origin” ampia sia con prodotto già presso i porti italiani sia in prospettiva con nuovi arrivi dall’estero, un effetto domino dal settore dei cereali a paglia foraggeri, porta il mercato del mais verso un lento riposizionamento su livelli inferiori agli attuali (nonostante il risultato della produzione locale 2023). Sulle borse si registrano ribassi di un 2-5 €/t, che portano il mais nostrano “con caratteristiche” a valere arrivo un 225 €/t, con il mais “generico” sotto di 5-6 €/t; comunitari con specifiche sui 230 €/t arrivo ed esteri partenza porto sotto i 220 €/t.

Europa

L’andamento sulle piazze comunitarie resta depresso dall’ancora elevato livello di copertura degli utilizzatori, ma si registrano segnali positivi a livello di recupero della competitività in prezzo/qualità nelle diete zootecniche. Questo segnale è al momento annullato dal basso livello di scambi e dalla difficoltà di vendita intra-Ue, a causa della perdurante concorrenza del mais ucraino. Gli operatori guardano in prospettiva verso un’auspicabile ripresa della domanda asiatica e al possibile incremento di superfici Ue 2024. Su Parigi Euronext, la posizione Marzo quota 185 €/t (-7 €/t ), con il Giugno a 190 €/t (-6 €/t ); il pronto reso porto di Bordeaux a 191 €/t (-5 €/t).

Mondo

La conferma delle produzioni in Brasile e Argentina combinate con le ultime stime Usda, che vedono al rialzo di 3 milioni di tonnellate la produzione americana 2023/24, si sommano a un generalizzato rallentamento degli scambi a livello globale e verso la Cina, per stock finali 2024 al rialzo. I riflessi di tutto ciò sono evidenti sul Cbot e sui prezzi di scambio, che perdono terreno. Semine del secondo raccolto in Brasile oltre il 90% e completate in Argentina con buone condizioni di sviluppo. Dal Mar Nero le quotazioni restano sempre molto aggressive sui 180 $/t. Prezzi Fob: l’Usa a 200 $/t, l’Ucraino 180, l’Argentino 206 $/t, il Brasiliano a 222 $/t.

Nuovi ribassi per la soia, listini in calo tra i foraggeri

Italia

Italia

Cereali foraggeri: alla seconda quotazione del 2024 anche i cereali ad uso zootecnico cedono terreno sotto la stretta ribassista di una domanda poco supportiva e di un’ampia offerta “any origin” e trasversale tra i rimpiazzi a paglia, allargati al mais. In regime di listini in calo, acquisitori alla finestra per prezzi dell’orzo 62kg/hl sui 220 €/t, con i teneri sotto i 230 €/t e il sorgo a 210 €/t reso. Oleaginose: dal mercato internazionale si confermano i segnali di debolezza per i semi di soia che, nonostante l’euro in lieve rafforzamento, portano a ulteriori ribassi. Base merce resa destino, la soia origine Italia scende sui 470 €/t e l’estera è a ridosso dei 490 €/t.

Europa

Cereali foraggeri: da giorni si registra un rallentamento della domanda dai porti e questo fattore, fino a ieri supportivo, non compensa il sentimento di stagnazione derivante dal limitato livello di scambi di prodotto comunitario. La concorrenza estera resta predominante e lo si nota dalle poche aggiudicazioni nelle ultime aste di acquisto del nord Africa. Oleaginose: la colza mantiene un trend ribassista anche per il riflesso negativo degli andamenti della soia e del palma. Nonostante scambi settimanali riportati nella media, la colza francese su Parigi quota il Febbraio sui 435 €/t, con il Fob Rouen che scende a 421 €/t (-5 €/t); il girasole “oleico” reso S. Nazaire scende a 410 €/t.

Mondo

Cereali foraggeri: poche notizie a mutare una situazione di domanda e offerta senza tensioni o incertezze. I raccolti dell’emisfero sud sono stati oltre le attese e questo porta debolezza sui mercati globali; la domanda (anche asiatica) al momento resta attendista, in regime di prezzi calanti, comprando lo stretto necessario e sfruttando la concorrenza tra i paesi esportatori. Orzo Fob Mar Nero a 195 $/t, l’Australiano a 246 $/t; il grano SRW Fob Golfo a 249 $/t e l’Ucraino a 180 $/t. Oleaginose: gli ultimi dati Usda stimano un raccolto di soia superiore alle attese in Usa, con la conferma di produzioni in Brasile superiori all’annata precedente. Con la Cina che prevede un minore import 2023/24 e stock mondiali attesi in aumento, le quotazioni perdono terreno sia sul fisico che sul Cbot (-2%); la canola canadese quasi invariata. Prezzi Fob: la soia Usa a 481 $/t, la Brasiliana a 429 $/t e l’Argentina a 462; la colza Canadese Fob a 507 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}