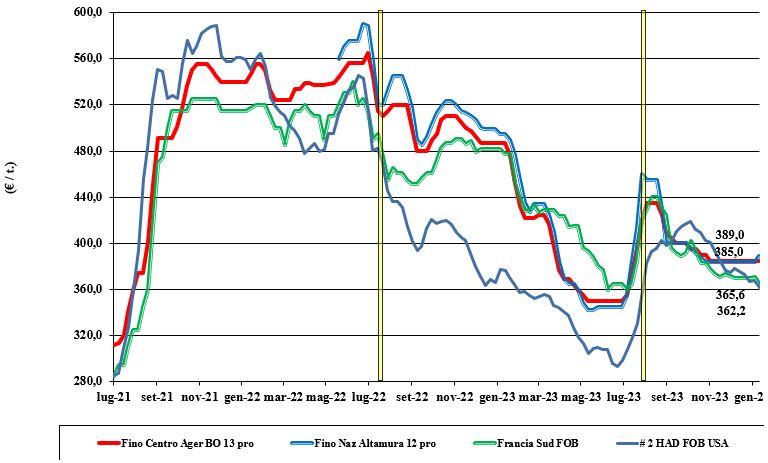

Grano duro, occhi puntati sui mercati esteri

Italia

Italia

Per il grano duro, rispetto alla scorsa settimana, ci sono segnali discordanti tra il Nord, invariato, e il Centro-Sud, che mostra segnali di ripresa dopo un lungo periodo di staticità della domanda e di attesa dell’offerta. Sul sentimento pesano le notizie dalle aste di acquisto del sud Mediterraneo e le stime di semina autunnale che confermerebbero un calo delle superfici. Nonostante gli ingenti arrivi di prodotto estero, le nostre piazze tornano a guardare all’estero, dove i prezzi per la qualità molitoria restano proporzionalmente superiori. Il settore molitorio mantiene un adeguato livello di coperture, mentre tornano le rivendite (anche per l’export?). Alla riapertura il duro “Fino” vale sui 385-395 €/t reso molino, con i mercantili a sconto di 30-65 €/t al Centro-Nord e di un 15-45 €/t al Sud.

Europa

Mercato che dà segnali contrastanti, con quotazioni che seguono la tendenza internazionale ma sono abbastanza nominali alla luce della scarsa disponibilità di prodotto ancora da collocare. Preoccupa il maltempo in centro Europa e in Francia, con possibilità di revisione al ribasso delle superfici Ue 2023 di duro invernale. Trasformatori con coperture lunghe che operano poco sul pronto-Gennaio e orientano l’attenzione al raccolto 2024 e alle imminenti nuove statistiche. L’origine Francia resa Fob Mediterraneo per una qualità “tipo Fino” si conferma sui 365-370 €/t.

Mondo

Arrivano le prime conferme di prezzo 2024. Alle ultime aste indette da Algeria e Tunisia si sono registrate aggiudicazioni di lotti per imbarco febbraio sui 450-475 $/t reso porto sud Mediterraneo. Resta ampia la disponibilità dal Canada, mentre come ogni inverno, la logistica “in-out” e lo spazio ai porti è fattore limitante per i venditori nordamericani che, sul fronte esportazione, trovano la concorrenza trasversale da altri cereali e dalle oleaginose. Ci si interroga sul ruolo della Turchia nel terzo trimestre dall’odierna campagna, con “rumors” di possibili ulteriori vendite sui mercati nordafricani.

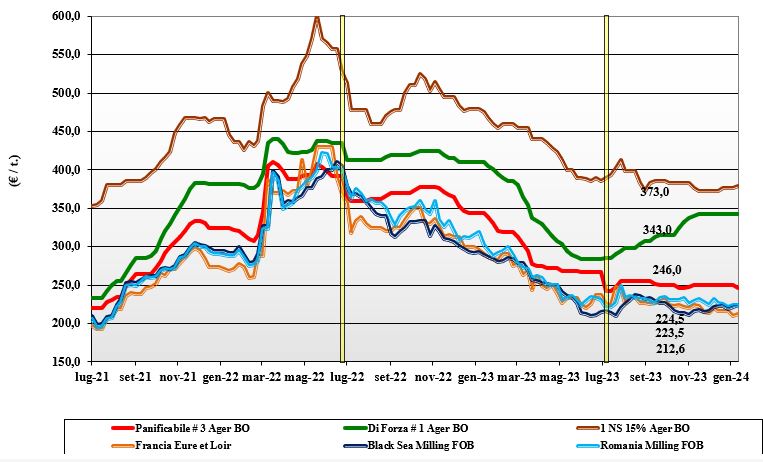

Grano tenero, premiata solo l'alta qualità

Italia

Riapertura delle borse merci e primo assestamento dei prezzi, con i mercati al ribasso per le “classi” 3 (o grani panificabili misti) e le classi inferiori. Tengono i panificabili superiori e i grani di forza. Scambi che riprendono senza particolari tensioni, con offerta prevalente sulle richieste per i grani panificabili e la bassa qualità. I grani con specifiche superiori e di forza non faticano a trovare collocazione. I molini tornano all’acquisto per volumi di completamento, rimandando le coperture per il secondo semestre a quando i mercati si consolideranno nuovamente e si avranno più certezze sulle scelte commerciali dei venditori dal Mar Nero e da oltreoceano. Il grano “tipo Bologna 14 proteina” vale un 355 €/t arrivo, con i “superiori” (classe 2) a 280-290 €/t e i panificabili “misti” (classe 3) a 255 €/t; le voci 4 e 5 a sconto di 18-23 €/t. Comunitari generici, di forza ed esteri confermati su valori dell’ultima sessione di Borsa.

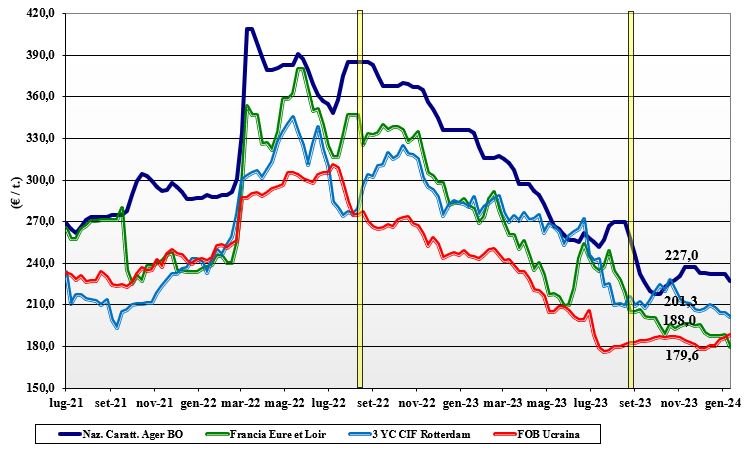

Europa

Settimana che ha visto il ritorno della domanda internazionale a compensare l’effetto depressivo dei prezzi praticati dal Mar Nero, che rendono poco competitiva l’offerta comunitaria sulle destinazioni tradizionali del nord Africa. Sulle piazze locali i grani di qualità si rafforzano anche per la richiesta dai porti, mentre è meno supportato il grano con specifiche medie e medio-basse. Preoccupa il maltempo che rallenta la logistica e, a causa della scarsa copertura nevosa, mette a rischio di gelate le aree investite a grani vernini. Scambi senza acuti e quotazioni su Euronext che vedono la posizione Marzo scendere a 218 €/t (-2 €/t), con il Settembre a 227 €/t (+1 €/t) e il “panificabile” reso porto di Rouen a 219 €/t (+1 €/t).

Mondo

Con l’arrivo massivo sui mercati dei raccolti australiano e sudamericano inizia l’atteso periodo di sovrapposizione delle produzioni dei due emisferi. Si registra volatilità con tendenza al ribasso e forte competizione tra Australia e Argentina a conquistare (o difendere) quote di vendita sul mercato asiatico. L’ampia disponibilità al momento sovrasta la vivacità della domanda. Con la chiusura dei laghi gli operatori stanno già guardando agli imbarchi primaverili e alle stime di semina 2024 degli “spring” in Nordamerica. Il cambio del dollaro si mantiene su 1,10 e ciò rende l’offerta estera competitiva, con la Russia a dettare il livello minimo dei prezzi del panificabile. Prezzi: l’Argentino a 245 $/t, l’Australiano Soft White a 285 $/t, il DNS a 311 $/t, il “milling” Russo a 245 $/t.

Mais, l'offerta comunitaria deprime le piazze

Italia

Italia

La presenza di ingenti volumi sui porti e di adeguata disponibilità di prodotto in tutta la filiera della trasformazione deprime le quotazioni sulle principali piazze del Nord, con ribassi tra i 3 ed i 5 €/t. Il tutto, in un contesto di mercato molto condizionato dalla pressione dei rimpiazzi comunitari ed esteri e dal rischio pandemico, su un volume di scambi ridotto. Il mais nostrano “con caratteristiche” quota arrivo un 228 €/t, con il mais “generico” sotto di 5-8 €/t; comunitari ed esteri offerti a prezzi in calo sui 220 €/t origine.

Europa

L’andamento della settimana è stato al tendenziale ribasso per i riflessi negativi degli scambi sia nelle Borse che quotano il fisico sia sulla piazza a termine di Parigi. L’offerta comunitaria al Nord prevale sulla domanda, mentre la Spagna mantiene vitali gli scambi con la Francia sud occidentale, nonostante la concorrenza estera calmieri le piazze europee. Le recenti alluvioni introducono il tema di maggiori aree disponibili per le semine 2024. Su Parigi Euronext, il mais a futuro per Marzo quota 192 €/t (-5 €/t), con il Giugno a 297 €/t (-6 €/t); il pronto reso porto di Bordeaux a 196 €/t (-2 €/t).

Mondo

Il sensibile miglioramento dello stato delle colture in Brasile si è unito con il recente rafforzamento del dollaro e un rallentamento dell’export Usa. Le semine in Brasile sono all'85%, con piogge che da un lato ostacolano il completamento ma dall’altro favoriscono le prime fasi di crescita. Similare situazione per l’Argentina, dove la quasi totalità delle aree è in ottime condizioni agro-vegetative. Dal Mar Nero le quotazioni restano molto aggressive, con il Fob Ucraina sui 160 $/t. Prezzi Fob: l’Usa a 205 $/t, l’Ucraino NQ, l’Argentino 212 $/t e il Brasiliano a 228 $/t.

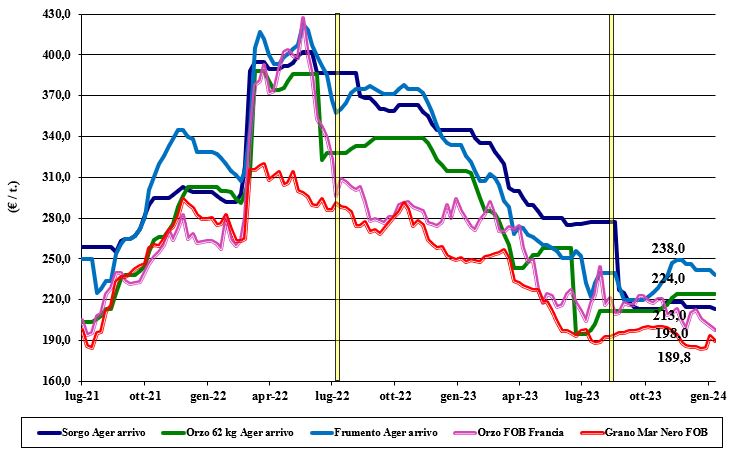

Orzi e sorgo in calo, si indebolisce anche la soia

Italia

Italia

Cereali foraggeri: ripresa senza particolari segnali per le Borse nazionali nonostante gli echi di maggiore vivacità dall’Europa. Domanda che resta poco supportiva, con gli utilizzatori che non vedono al momento interessante allungare le coperture. Scambi nella media del periodo. Orzi invariati su 220-225 €/t, mentre i teneri (-4 €/t) e il sorgo (-2 €/t) cedono terreno. Oleaginose: dal mercato globale segni di debolezza per la soia che, alla luce dell’andamento dei prezzi, portano riflessi depressivi sull’intero comparto con l’origine Italia che si riposiziona sui 470-476 €/t e l’estera a ridosso dei 500 €/t.

Europa

Cereali foraggeri: le quotazioni degli orzi, come per il grano, sono sostenute da una ritrovata domanda dai porti sia sul pronto sia sul breve termine (nuove aste di acquisto algerine), mentre sul mercato locale gli scambi restano limitati a coperture di completamento, con l’eccezione della vivace domanda spagnola. Oleaginose: la colza sconta il ribasso internazionale sulle piazze a termine della soia e della “canola” (colza canadese). Mercato comunitario al rallentatore, con poco interesse compratore sia per la colza che per il girasole; la colza francese su Parigi quota il Febbraio un 425 €/t, con il Fob Rouen che resta sui 426 (meno 5) €/t; il girasole “oleico” reso S. Nazaire scene a 405-410 €/t.

Mondo

Cereali foraggeri: la crescente pressione dell’offerta australiana (orzo e tenero) e argentina (grano) si somma all’export (costante) dal Mar Nero per uno scenario di adeguata offerta, a fronte di una ritrovata domanda da parte dei principali paesi importatori (Cina inclusa). Le ultime aste algerino-tunisine confermano la forza dell’offerta russa, anche se a prezzi Fob-Cif leggermente più sostenuti. Orzo Fob Mar Nero a 195 $/t, l’Australiano a 250 $/t; il grano SRW Fob Golfo a 262 $/t e l’Ucraino NQ. Oleaginose: la soia cede un 3% sulla piazza di Chicago ripotandosi sui valori minimi di fine 2021; pesano il miglioramento climatico in Brasile (piogge), con stime di raccolto 2023/24 in linea con il 2022/23, e il rallentamento della domanda Asiatica, sottolineati anche dall’ultimo rapporto dell’americana Usda. Il prezzo della canola Canadese cede di riflesso. Prezzi Fob: la soia Usa a 489 $/t, la Brasiliana a 452 $/t e l’Argentina a 475; la colza Canadese Fob a 504 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}