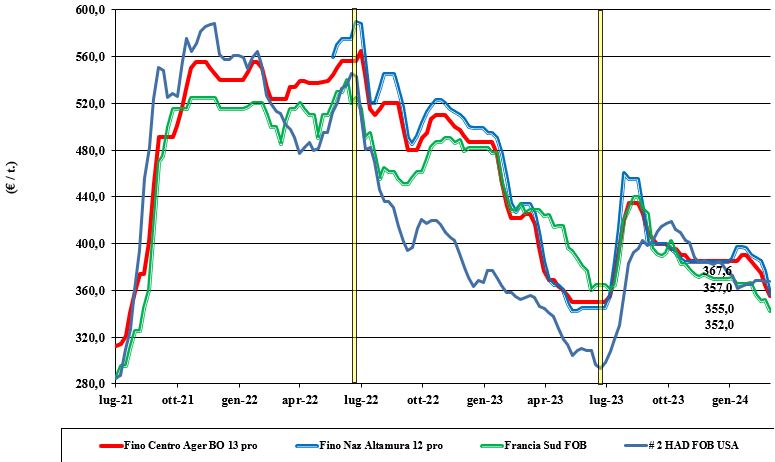

Grano duro, la discesa diventa ancora più ripida

Italia

Italia

Non si arresta il calo dei prezzi del grano duro, che vede nella settimana, rispetto alla scorsa, riduzioni in doppia cifra su tutte le principali piazze, da nord a sud. Con le prime indicazioni di interesse di acquisto per il nuovo raccolto sui 320 €/t e una domanda comunque poco presente, le quotazioni cedono rapidamente terreno in attesa di trovare un nuovo equilibrio su cui ipotizzare programmi di compravendita del nazionale e di quanto (“any origin”) resta ancora da collocare fino a congiuntura di campagna. L’arrivo delle piogge al centro-nord, attese a breve anche al sud, consolidano le stime di produzione 2024 su valori, comunque, di poco superiori ai 3 milioni di tonnellate. Sulle Borse merci il duro “Fino” vale un 350-355 €/t arrivo Nord per l’origine Centro e un 360-365 €/t arrivo Sud; mercantili confermati a sconto di 20-40 €/t al Sud e un 27-65 €/t al Centro-Nord.

Europa

Situazione commerciale che resta complicata, con i mercati comunitari che soffrono l’offerta presente e di breve periodo da Canada e Turchia. Andamento dei prezzi al ribasso con domanda rarefatta e offerta degli ultimi lotti disponibili. Progressi del nuovo raccolto che restano positivi, con l’arrivo delle piogge su tutto il territorio comunitario e previsioni di raccolto 2024 sui 7,5 milioni di tonnellate, al momento di poco superiori al 2023. Quotazioni interne più sostenute in Spagna, dove la qualità TD1 resta sui 360 €/t, ma con segnali ribassisti che si evidenziano nel prezzo del Francese con qualità “molitoria”, che vale Fob Mediterraneo sui 335-340 €/t.

Mondo

In Usa e Canada i mercati restano incerti con pareri discordanti tra gli operatori preoccupati dall’offerta turco-russa (che dovrebbe continuare anche nei prossimi mesi) e i detentori che comunque hanno reticenza a prezzare (da subito) al sensibile ribasso un raccolto 2023 qualitativamente buono sia come specifiche merceologiche che di proteina e glutine. Le scorte “visibili” in Nordamerica (vendute e da vendere) sono superiori alle attese e questo porta turbative ad un mercato che fatica a mantenere le attese di scambi ed export. In attesa delle prime stime ufficiose di semina primaverile Usa e Canada, i prezzi restano molto nominali anche se tendenti al ribasso, stante la rarefatta domanda internazionale.

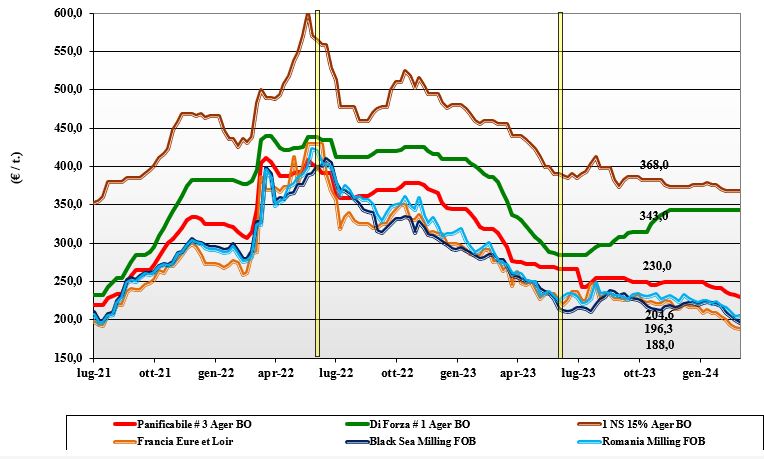

Grano tenero, tengono solo le classi superiori

Italia

Italia

Si consolida senza sosta o momenti di inversione la tendenza iniziata a gennaio, che vede i grani con specifiche superiori in tenuta a livello di prezzo e la classi merceologiche Ager dalla 3 alla 5 perdere gradualmente terreno portando il differenziale tra grani di forza e panificabili (o “misti”) oltre i 110 €/t. Disponibilità di grani di forza in progressivo calo, mentre restano ampiamente offerti i “misti” da più origini: locale, europea e da paesi terzi. Le prospettive per il nuovo raccolto restano legate al clima e alla costanza ed intensità delle precipitazioni. Il “tipo Bologna” 14 proteina resta sui 353 €/t arrivo, con i “superiori” (classe 2) a 275-295 €/t e i panificabili “misti” (classe 3) che scendono sui 228-238 €/t (meno 2-3 €/t); le voci 4 e 5 a sconto di un 10-20 €/t. Comunitari generici arrivo Nord sotto i 225 €/t (meno 2-3€/t) arrivo, con i grani di forza sotto i 350 €/t (meno 5-10 €/t); gli esteri “spring” canadesi cedono un 3 €/t, con l’origine Usa invariata.

Europa

Il panorama commerciale vede una crescente pressione dell’offerta in Francia, dove la richiesta locale e intra-Ue non prevale, deprimendo il “premio” per la consegna sui porti. Si registrano ulteriori tensioni nei paesi comunitari confinanti con l’Ucraina, dove continua ad arrivare prodotto. La combinazione degli arrivi via terra e la concomitante concorrenza russo-ucraina nelle aste di acquisto dei paesi del Sud Mediterraneo e dell’Asia mantengono depresso un mercato che denuncia l’aumento degli stock visibili e, in prospettiva, delle rimanenze di fine campagna. Quotazioni al ribasso per i panificabili tipo 76-220-12 e segnali di calo anche per i grani di forza, sotto la pressione delle alternative estere. Su Euronext la posizione Marzo crolla sui 190 €/t (meno 15 €/t), con il Maggio sui 196 (meno 4 €/t) e il Settembre nuovo raccolto sui 205 €/t (meno 1 €/t); il “panificabile” reso porto di Rouen a 188 €/t (-3 €/t).

Mondo

Il panorama commerciale resta sotto pressione per la prevalenza di offerte di grano da molteplici origini, con quelle da Mar Nero e Argentina ad imporre a livello globale di quotazioni al ribasso. Sulle piazze Usa si sono registrati rincari dettati più da operazioni tecniche di copertura di posizioni speculative che da motivazioni dal mercato fisico, dove un fattore a sostegno resta la logistica via terra. Operatori attenti a valutare i progressi colturali in Usa e l’evoluzione climatica nelle aree dei “winter wheat”, da settimane in condizioni siccitose. Scambi poco vivaci in regime di quotazioni calanti in Russia ed Argentina, che suggeriscono cautela nelle coperture oltre il breve periodo. Prezzi: l’Argentino a 222 $/t, l’Australiano Soft White a 266 $/t, il Dns a 303 $/t, il “milling” Russo a 212 $/t.

Mais, l'ampia disponibilità fa scendere i prezzi

Italia

Italia

La situazione si consolida su fondamentali di ampia disponibilità “any origin” e domanda modulata a mantenere le coperture, che condizionano i prezzi e il mercato del prodotto locale. Le quotazioni cedono tra i 3 (Ager) ed i 4 (Granaria) euro/ton su entrambe le voci, con i rimpiazzi comunitari ed esteri (Ucraina e Brasile) a dettare la tendenza. Scambi limitati con offerta sempre prevalente sulla domanda. Il mais “con caratteristiche” quota un 206-212 €/t con il mais “generico” che si mantiene a sconto di un 5-6 €/t; Comunitari “con caratteristiche” allineati all’equivalente nazionale su valori arrivo di 210-212 €/t (-2 €/t), con gli esteri partenza porto a 203-204 €/t (-1 €/t).

Europa

Sulle piazze comunitarie, soprattutto francesi, si registra qualche segnale di ripresa dovuto essenzialmente a problemi logistici, in quanto l’offerta e la disponibilità restano abbondanti. La domanda si mantiene presente, ma si limita a coprire il breve periodo, con i detentori che cercano di collocare quanto resta per consegna entro l’estate; meglio la domanda dai porti oceanici e verso la Penisola Iberica. Sul Parigi Euronext la posizione Marzo si riporta sui 179 €/t (più 4 €/t), con il Giugno a 174 €/t (inv.); il pronto reso porto di Bordeaux a 181 €/t (meno 1 €/t).

Mondo

Su tutte le piazze e origini si registrano cali di prezzo dovuti al pieno arrivo dell’offerta dal Sudamerica, che si somma a quelle Usa (export in ritardo sulle previsioni di inizio campagna) e dal Mar Nero. I pochi segnali si supporto sono arrivati da coperture tecniche di posizioni speculative e di “hedging” sui mercati a termine. La raccolta in Brasile è oltre il 25%, con le semine del secondo raccolto oltre il 60%. Dall’Ucraina le notizie sono per ulteriori cali di prezzo, solo in parte compensati dalla maggiore richiesta dalla Cina. Prezzi Fob: l’Usa a 186 $/t, l’Ucraino 166 $/t, l’Argentino 183 $/t e il Brasiliano a 184 $/t.

Oleaginose e cereali foraggeri, la domanda resta cauta

Italia

Cereali foraggeri: dalle mercuriali arrivano segnali simili alle ultime settimane, con poca attività ed offerta di orzi, teneri e sorgo più che adeguata alle caute richieste dal settore feed. Il clima al nord stabilizza l’evoluzione vegetativa e ricrea adeguate riserve idriche in vista delle future semine primaverili. Base merce resa destino, gli orzi pesanti si attestano sui 200 €/t, con i teneri sui 210-215 €/t e il sorgo arrivo sui livelli dell’orzo. Oleaginose: brusca correzione al ribasso di 10-15 €/t per la soia sull’onda delle positive notizie globali e del rafforzamento dell'euro sul dollaro; cede anche la farsoia (meno 20 €/t). La soia nazionale quota sui 445 €/t (meno 10 €/t), con l’estera a sconto di 5-7 €/t (meno 20 €/t).

Europa

Cereali foraggeri: l’orzo difende le posizioni di prezzo grazie al ritorno della domanda cinese, che ne consolida il premio “reso porto”; i teneri hanno avuto andamento più incerto e tendenzialmente ribassista. Livello di scambi adeguato sul raccolto 2023. Per il 2024, stante il calo atteso, c'è ancora cautela tra le parti; continua la querelle sui volumi di import dall’Ucraina. Oleaginose: settimana al ribasso per la colza sotto l’effetto depressivo della soia mondiale. Riflessi negativi sia sul mercato fisico (molto poco attivo) che sull’Euronext di Parigi, il quale per la posizione Maggio resta sui 413 €/t, con il Fob Rouen che vale un 415 €/t (meno 6 €/t); il girasole “oleico” reso S. Nazaire vale un 390 €/t (meno 10 €/t).

Mondo

Cereali foraggeri: mercati che mostrano qualche difformità di andamento sulla base della presenza o meno di nuova domanda. La Cina si orienta sull’orzo francese e deprime il prezzo dell’australiano; l’Argentina e gli Usa sul pronto risentono degli effetti di calo sul Cbot e di uno scenario commerciale dove la disponibilità è ampia e multi-origine. Il sorgo continua a soffrire l’andamento ribassista del mais. Orzo Fob Mar Nero a 180 $/t, l’Australiano a 232 $/t; il grano SRW Fob Golfo a 254 $/t e l’Ucraino 172 $/t. Oleaginose: in assenza di motivi di inversione rialzista, i mercati della soia restano depressi per il ritardo dell’export Usa e il concomitante arrivo dell’offerta sudamericana, in aggiunta alle chiusure “tecniche” della posizione Marzo. La raccolta è al 40% in Brasile, con lieve calo delle rese/ha attese; in Argentina oltre l’85% dei campi è in ottime condizioni vegetative. La canola (colza) cede, risentendo dell’effetto soia. Prezzi Fob: la soia Usa a 445 $/t, la Brasiliana a 394 $/t e l’Argentina a 401; la colza Canadese Fob a 472 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}