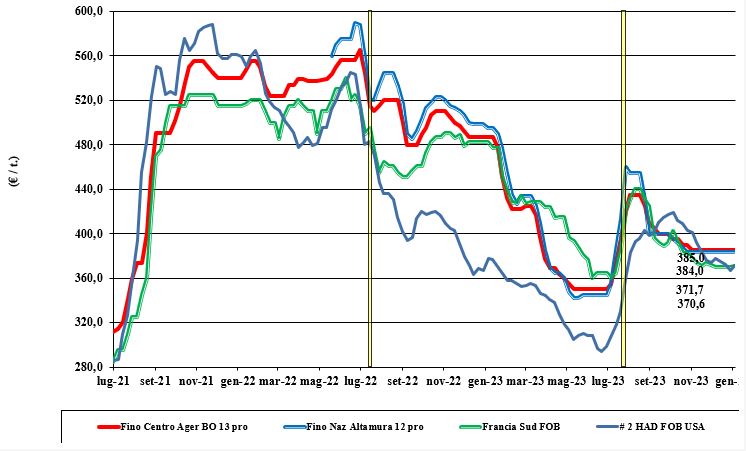

Grano duro, calma piatta sulle piazze nazionali

Italia

Italia

Settimane di calma sulle piazze nazionali per il grano duro, tra la certezza di adeguate coperture da parte dei molini, buona disponibilità di prodotto sul mercato e prospettive incerte su come si posizioneranno i due principali fornitori esteri: Canada e Turchia. Poco da segnalare con la domanda dal settore della trasformazione che denuncia staticità dei consumi interni e maggiore vivacità dell’export. Semine in calo sul 2022 e da verificare, ma non disastrose come ipotizzato in autunno. In attesa delle riaperture, il duro “Fino” vale sui 385 €/t reso molino con i mercantili a sconto di 30-70 €/t al Centro-Nord e di un 15-35 €/t al Sud.

Europa

Mercato che resta quasi nominale per la corrente campagna, con i giochi fatti da mesi, nel bene o nel male, e operatori che orientano l’attività sul breve termine alle esecuzioni. Attenzione all’evoluzione del nuovo raccolto 2024 che, anticipando di un 2-3 mesi le origini nordamericane, farà mercato sul Giugno-Agosto 2024. Poca offerta dalla Francia a prezzi che restano non competitivi rispetto alle rivendite locali e alle attese dei compratori, che guardano al Canada sull’ultimo trimestre di campagna. Le condizioni meteo in centro Europa restano argomento di preoccupazione. L’origine Francia resa Fob Mediterraneo per una qualità “tipo Fino” si conferma sui 365 €/t.

Mondo

In attesa di ulteriori conferme di prezzo dal mercato internazionale delle aste, la pausa natalizia ha di fatto congelato interessi e scambi, con Turchia e Canada a fare i conti su quanto già collocato e quanto ancora da vendere nel primo trimestre solare 2024 e oltre. Se le qualità sono ben note con un notevole gap a favore dei nordamericani rispetto alle alternative Turchia-Mar Nero, le quotazioni sono da costruire nei prossimi giorni alla luce dell’andamento dei cambi, delle stime della domanda dai principali paesi importatori e dalla necessità di trasferire gli imbarchi Canada-Usa dai laghi alle coste oceaniche. Ad oggi i compratori sono attendisti.

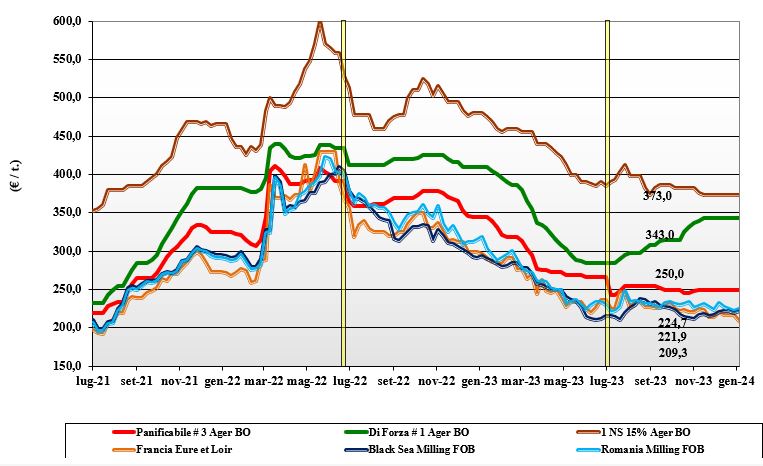

Grano tenero, occhi puntati all'evoluzione logistica dal Mar Nero

Italia

Italia

Mercato praticamente assente per la chiusura delle principali borse merci e per la volontà degli operatori di riportare al nuovo anno ogni ulteriore attività di scambio. Le coperture dei molini si mantengono anche per la minore attività, ma per la riapertura restano le stesse incertezze relative alla minore disponibilità di grani nazionali superiori o di forza. Massima attenzione all’evoluzione logistica dal Mar Nero, alle riaperture in Europa e all’offerta da oltreoceano. In assenza di nuove quotazioni, il grano “tipo Bologna” 14 proteina” vale 355 €/t arrivo, con i “superiori” (classe 2) a 280-290 €/t ed i panificabili “misti” (classe 3) a 255 €/t; le voci 4 e 5 a sconto di 20-25 €/t. Comunitari generici e di forza, ed esteri confermati su valori nominali pre-feste.

Europa

Seppure i mercati siano ancora poco attivi, si mantiene la tendenza ribassista notata nelle ultime due settimane. I fattori deprimenti restano il cambio dell’euro che premia le origini “rublo” sulle piazze del Nord Africa e dell’Asia e la pochezza dell’export comunitario che, causa prezzi fuori mercato, fatica ad aggiudicarsi volumi nelle ultime aste di acquisto dal sud Mediterraneo. Localmente i molini sono fermi e coperti, in attesa delle riaperture mondiali, e gli scambi sono ridotti al minimo. Su Euronext la posizione Marzo vale un 220 €/t (-2 €/t), con il Settembre a 226 €/t (-5 €/t) e il “panificabile” reso porto di Rouen a 218 €/t (-1 €/t).

Mondo

Attesa sulle decisioni commerciali del Nordamerica, che ha già esportato molto e fatica a trovare acquirenti per la restante produzione. L’aggressività russa e la riluttanza dei compratori ad allungare le coperture prima di capire dove si dirigerà il mercato nel secondo semestre di campagna sono i fattori che hanno caratterizzato le ultime due settimane “corte”. Le notizie di maggiori produzioni in Argentina danno ulteriore tono a un mercato che regge per la decisione degli operatori di aumentare i premi (stante un calo sulle borse a termine). Il cambio del dollaro rinvigorisce l’offerta di grano “milling” ucraino sul pronto. Prezzi: l’Argentino a 248 $/t, l’Australiano Soft White a 288 $/t, il DNS a 323 $/t, il “milling” Russo a 243 $/t.

Mais, prime stime di un minore raccolto in Europa nel 2024

Italia

Italia

La pausa dei mercati e un clima eccezionalmente mite hanno giocato a favore del rinvio di ogni decisione al nuovo anno, nonostante il contesto geopolitico internazionale resti complesso, seppur già metabolizzato dagli operatori. In regime di minori scambi, la movimentazione intra-Ue tende a migliorare per una ulteriore stabilizzazione dei mercati, che si confermano ai livelli della scorsa settimana: il mais “con caratteristiche” Italia quota arrivo un 233 €/t, con il mais generico sotto di 6-7€/t; comunitari ed esteri offerti a prezzi invariati, speculari al nazionale con caratteristiche.

Europa

Il periodo delle feste ha visto il ritorno all’acquisto dell’Algeria, ma per gli esportatori comunitari non si registra successo nelle aggiudicazioni. La tendenza interna e dai porti resta al ribasso nonostante una recente revisione di Coceral del raccolto 2024 rispetto al 2023, dato in diminuzione. Pesa l’ampia offerta e disponibilità di prodotto estero sui porti europei. La Spagna resta all’acquisto, ma il supporto ai prezzi comunitari è limitato. Sulla piazza di Parigi Euronext il mais a futuro per marzo quota 197 €/t (-3 €/t), con il Giugno a 203 (-4 €/t); il pronto reso porto di Bordeaux a 198 €/t (inv.).

Mondo

Se in Ucraina l’evoluzione valutaria ha dato dinamicità di intenti all’offerta, in Brasile non si registra adeguata attività in esportazione, con poca movimentazione locale e verso i porti. Sulle piazze sudamericane i detentori vedono oggi più conveniente, dal punto di vista del prezzo, vendere la soia rispetto al mais, e le due tendenze si compensano. Si guarda con attenzione al conflitto russo-ucraino che al momento non deprime la capacità di carico di Kiev. Prezzi Fob: l’Usa a 212 $/t, l’Ucraino NQ, l’Argentino 218 $/t, il Brasiliano a 233 $/t.

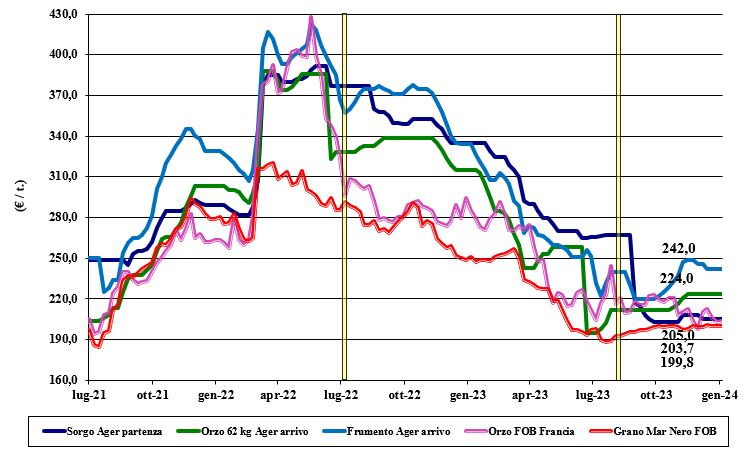

Segnali rialzisti dalla soia, orzi e sorgo in stallo

Italia

Italia

Cereali foraggeri: nulla da riportare in un contesto di mercato (atteso) poco attivo, con adeguate coperture degli utilizzatori e che già aveva definito scambi e programmi di consegna oltre la fine dell’anno. Orzi, teneri e sorgo si confermano ai livelli pre-natalizi tra i 215 €/t del sorgo e i 220-225 €/t di grano e orzi. Oleaginose: i positivi riflessi dal mercato globale della soia e il recente rientro del cambio euro/dollaro hanno dato un segnale supportivo, anche se al momento non confermato sulle nostre mercuriali, che si mantengono sostanzialmente inalterate. La nazionale vale un 475-480 €/t e l’estera un 505-510 €/t.

Europa

Cereali foraggeri: come nelle attese, il clima festivo rimanda ogni decisione al nuovo anno. Pochi scambi e solo sul prontissimo a completamento degli utilizzi; export limitato anche dall’arrivo sul mercato asiatico dell’Australia. Il tenero “any-origin” resta offerto sia via terra che via mare. Oleaginose: la colza trova il sostegno del petrolio e della soia per un finale di anno all’insegna della tenuta dei prezzi; supporto indiretto anche dal “palma”. Su Parigi Euronext la colza a Febbraio quota un 425-430 €/t, con il Fob Rouen che resta sui 431 €/t; il girasole “oleico” reso S. Nazaire scende a 410 €/t.

Mondo

Cereali foraggeri: l’arrivo del raccolto australiano e un generale miglioramento delle condizioni climatiche globali si uniscono alla revisione rialzista del raccolto di grano argentino. Orzi, teneri e sorgo rosso-rosato faticano a tenere le posizioni, con la destinazione asiatica che definitivamente riapre all’import dall’Emisfero Sud a scapito di Europa e Mar Nero. Orzo Fob Mar Nero a 195 $/t, l’Australiano a 256 $/t; il grano SRW Fob Golfo a 272 $/t e l’Ucraino NQ. Oleaginose: settimana a due facce, con un’iniziale calo a seguito della conferma delle piogge sul siccitoso Brasile, per poi riprendersi sulla conferma di un elevato ritmo di esportazione Usa (nonostante la Cina dichiari meno import sul 2023/24). Semine al termine in Brasile e oltre il 70% in Argentina, entrambi in linea con lo storico. Prezzi Fob: la soia Usa a 515 $/t, la Brasiliana a 502 $/t e l’Argentina a 507; la colza canadese Fob a 536 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}