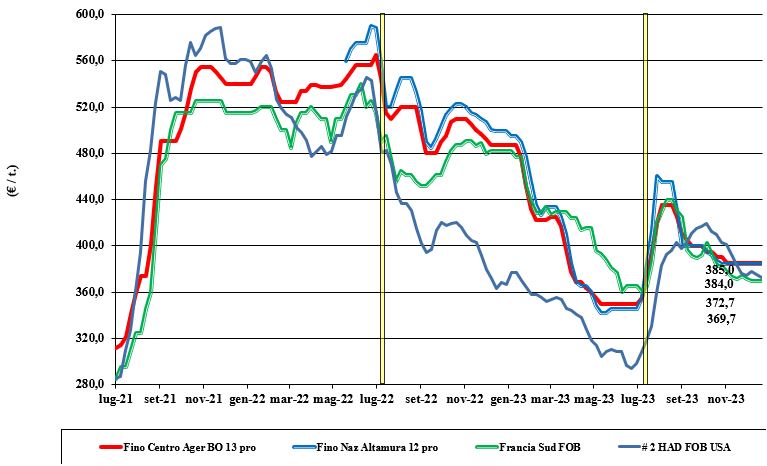

Grano duro, tante incognite all'orizzonte

Italia

Italia

Sul grano duro pesano sia il calo della domanda interna che l’avvicinarsi delle festività e, come già la scorsa settimana, si respira aria di attesa su come aprirà il 2024. Le incognite, in aggiunta ai consumi, sono la disponibilità di prodotto “con caratteristiche” nazionale e l’atteggiamento commerciale degli operatori esteri come Turchia e Canada, che resta ancora indefinito. Di conseguenza le quotazioni sono invaiate su tutte le piazze e ci sono prospettive di stabilità anche per le prossime sessioni intra-festività. Semine stimate in calo sul 2022 ma in recupero nelle ultime settimane. Guardando già a Gennaio, il duro “Fino” vale un 385 €/t arrivo molino con i mercantili a sconto di 30-70 €/t al Centro-Nord e di un 15-35 €/t al Sud.

Europa

Da settimane gli scambi sono limitatissimi e condizionati dall’andamento della domanda, con qualche rivendita e ricopertura dell’ultimo istante. Sulle piazze spagnole e greche i giochi erano già definiti da mesi e in Francia resta poco da collocare in un contesto di domanda stagnante. Semine 2023 che sono proseguite in condizioni meteo non ottimali in centro Europa, ma che alla fine non dovrebbero dare grandi sorprese rispetto al 2022. Prezzi locali che non permettono di aggiudicarsi vendite sul Nord Africa. Il francese “tipo fino” resa Fob Mediterraneo sui 365 €/t.

Mondo

Dopo le ultime aste del Nord Africa i mercati cominciano a guardare alla possibilità di collocare durante il periodo invernale i volumi attesi (seppur in calo sul 2022) nelle piazze del Mediterraneo. Al momento la domanda è titubante e l’offerta ancora poco convinta di abbassare i prezzi ai livelli delle ultime aste algerino-tunisine, per una qualità 2023 che dagli Usa al Canada si conferma “grado #1” ed eccellente in contenuto proteico (oltre il 16% sulla sostanza secca). A fine dicembre chiuderanno i laghi Canadesi, ma l’operatività continua dai porti delle coste e del Golfo.

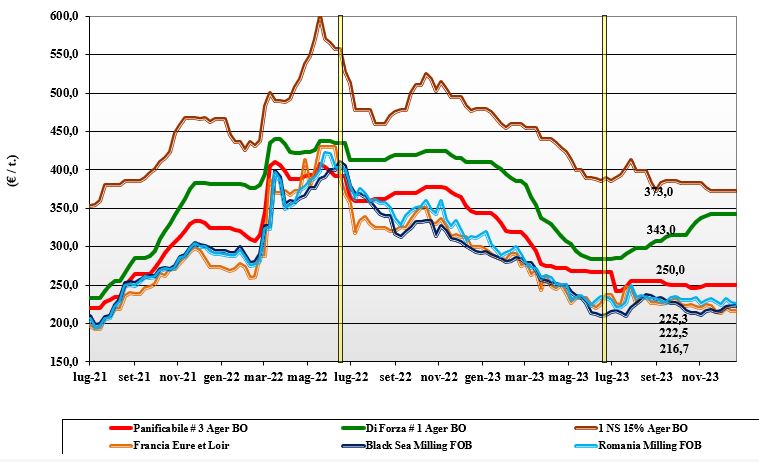

Grano tenero, decisioni su vendite e coperture rimandate al 2024

Italia

Italia

Mercato poco attivo, con volontà degli operatori di portare al nuovo anno le decisioni di vendita e copertura. Sulle piazze le quotazioni si mantengono da oltre quattro settimane sugli stessi valori senza particolari segnali di cambiamento all’orizzonte, sia in ambito nazionale sia internazionale. Domanda limitata anche per la prevista chiusura parziale di fine anno e offerta presente ma discreta. I grani “tipo Bologna 14 proteina” valgono 355 €/t arrivo, con i “superiori” (classe 2) a 280-290 €/t e i panificabili “misti” (classe 3) sui 255 €/t; le voci 4 e 5 a sconto di 20-25 €/t. Comunitari generici a 235-245 €/t e quelli di forza sui 360 €/t; gli “spring” Nordamericani a 370-375 €/t.

Europa

Settimana che si conclude sui valori delle ultime settimane con qualche segnale di flessione, nonostante la domanda dall’estero torni ad essere presente. I prezzi comunitari restano comunque poco attraenti per i paesi (Nord Arica e Asia) che indicono aste di acquisto e questo, assieme a una debole domanda interna, dà la tendenza di mercato. Stabilità attesa anche per le prossime settimane. Semine 2023 che si stimano complessivamente in linea con il recente passato, nonostante un clima avverso in alcune regioni. Buono lo stato vegetativo. Su Euronext la posizione Marzo vale un 222 €/t (-1 €/t), con il Settembre a 231 €/t (+1 €/t) e il “panificabile” reso porto di Rouen a 219 €/t (inv.).

Mondo

Il mercato dà segnali di debolezza dopo la conferma di stime di domanda a rilento nel prossimo mese e i positivi aggiornamenti sullo stato delle colture nelle pianure centrali degli Usa. Anche la recente decisione di svalutare il Peso argentino (prospettive di un maggiore export sul breve periodo) ha influito sul tono depressivo già fortemente condizionato dalla costante strategia di prezzi aggressivi della Russia, che si aggiudica la più parte delle ultime aste mondiali. L’offerta nordamericana, con l’imminente chiusura dei laghi, sposta gli imbarchi sulle coste oceaniche. Prezzi: l’Argentino a 248 $/t, l’Australiano Soft White a 292 $/t, il DNS a 321 $/t, il “milling” Russo a 243 $/t.

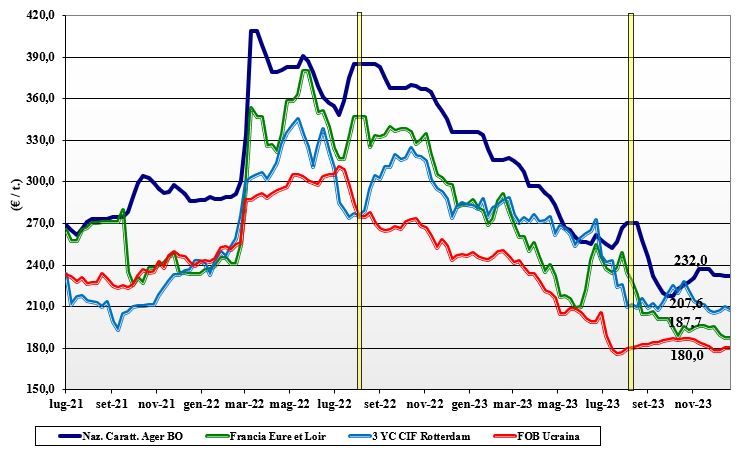

Mais, si conferma la tendenza alla stabilità dei prezzi

Italia

Italia

Poco o nulla di nuovo, con le Borse che sostanzialmente confermano i segnali di stabilità e le quotazioni delle ultime settimane dopo gli aumenti di metà novembre. Scambi nella media, con la conferma di adeguata offerta e la solita concorrenza trasversale con i cereali a paglia a garantire un minimo di vitalità. Milano quota “meno 1” per il nazionale e meno 3-4 €/t per i rimpiazzi comunitari ed esteri, con Bologna “invariato” su tutte le voci. Il mais “con caratteristiche” Italia quota arrivo un 231-233 €/t, con il mais “generico” sui 225-227 €/t; comunitari ed esteri offerti ma senza grosse variazioni e allineati al mais con caratteristiche locale.

Europa

Settimana che ha visto qualche segnale di ripresa sul mercato del fisico, sia per il ritorno della domanda dai porti sia per l’anticipo di chiusura prezzi settimanali e mensili per le dichiarate chiusure festive del mercato a termine di Parigi. Pesano sui prezzi l’ampia disponibilità di prodotto comunitario (e dall’Ucraina) e le prospettive di export 2024 sempre legate alla concorrenza delle Americhe e del Mar Nero; la richiesta dalla penisola Iberica è parzialmente supportiva. Il calo di semine invernali (in Francia -11%) lascia spazio a maggiori semine di mais e altri “primaverili” 2024. Su Parigi il futuro per Marzo resta a 200 €/t, con il Giugno stabile a 207 €/t e il reso porto di Bordeaux “pronto” a 198 €/t (+2 €/t).

Mondo

Settimana principalmente condizionata da coperture “tecniche” degli operatori a seguito del miglioramento climatico in Argentina (arrivo delle piogge) e in Brasile, dove però restano incertezze sul secondo raccolto (semine in ritardo e in condizioni climatiche non ottimali). Da segnalare i progressi logistici nel Mar Nero, dove in aggiunta al miglioramento climatico si registra il graduale ritorno dell’export ucraino ai porti tradizionali (in aggiunta a quelli del Danubio). Scambi regolari e prezzi senza acuti. Prezzi Fob: l’Usa a 209 $/t, l’Ucraino NQ, l’Argentino 213 $/t, il Brasiliano a 230 $/t.

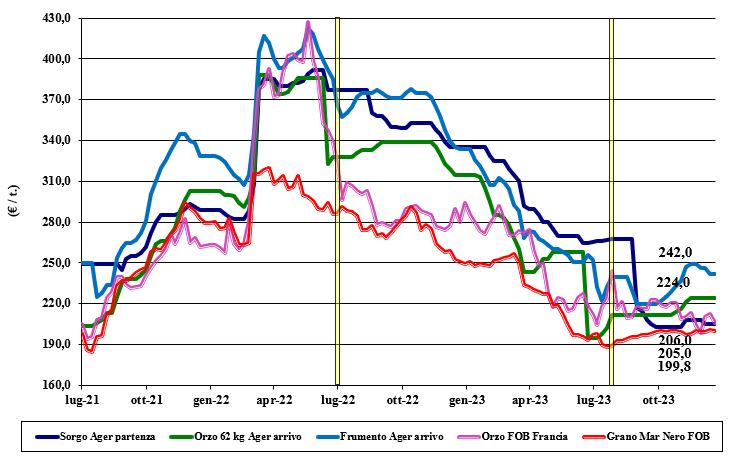

La soia si ferma, orzo e sorgo senza variazioni

Italia

Italia

Cereali foraggeri: calma e tranquillità sulle Borse, con attività nella media principalmente focalizzata all’esecuzione. Quotazioni invariate per tutte le classi e voci, con il grano tenero reso Nord sui 225-230 €/t, il sorgo a 215 €/t e gli orzi sui 220-225 €/t. Oleaginose: andamento della soia legato all’internazionale, che vede da un lato i riflessi del cambio euro/dollaro e dall’altro stime di maggiori stock e produzioni nei prossimi mesi. Su Milano segnali di calo (-3 €/t), mentre su Bologna prevale la stabilità: la soia nazionale sui 475-480 €/t e l’estera a 505-510 €/t; girasole sempre NQ.

Europa

Cereali foraggeri: sulle piazze già si vede il clima prefestivo con limitati scambi e rinvio al 2024 di ogni decisione di copertura o vendita. Orzi più deboli per maggiore disponibilità globale e teneri sempre condizionati da ampia offerta “any-origin” (inclusi i mix con l’origine Kiev). La volatilità del cambio €/$ non facilita l’export. Oleaginose: la colza vede una fase di ripresa sull’onda del prezzo del petrolio e di una ritrovata domanda bioenergetica. Supporto anche dalla soia mondiale e dal settore degli oli vegetali. Su Parigi Euronext la colza a Febbraio quota un 430 €/t, con il FOB Rouen che resta sui 433 €/t; il girasole “oleico” reso S. Nazaire vale un 430 €/t.

Mondo

Cereali foraggeri: il miglioramento delle condizioni climatiche in Usa e nel Sudamerica si somma con l’arrivo dei raccolti dell’Australia, per un mix che vede ampia disponibilità a coprire una domanda che resta importante ma non sufficiente a invertire un mercato stabile nei prezzi e con la costante pressione dei venditori dal Mar Nero a mitigare la domanda asiatica e dall’africa. Orzo Fob Mar Nero a 190 $/t, l’Australiano a 254 $/t; il grano SRW Fob Golfo a 267 $/t e l’Ucraino NQ. Oleaginose: settimana dove prevale la tendenza ribassista della soia, che vede un riposizionamento tecnico delle coperture a fronte della stima di maggiori stock mondiali e del miglioramento climatico in Sudamerica. Quotazioni in calo per la colza in Canada per scarsa domanda ed effetto domino dalla soia. Prezzi Fob: la soia Usa a 515 $/t, la Brasiliana a 504 $/t e l’Argentina a 508; la colza Canadese Fob a 532 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}