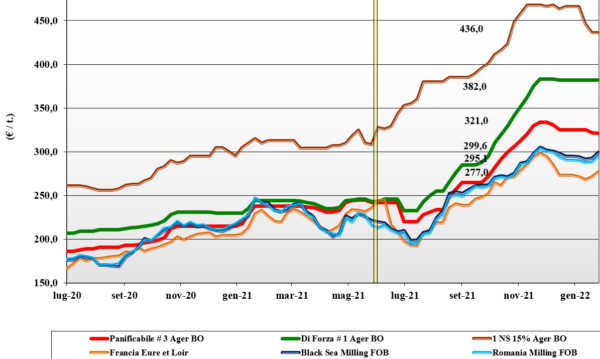

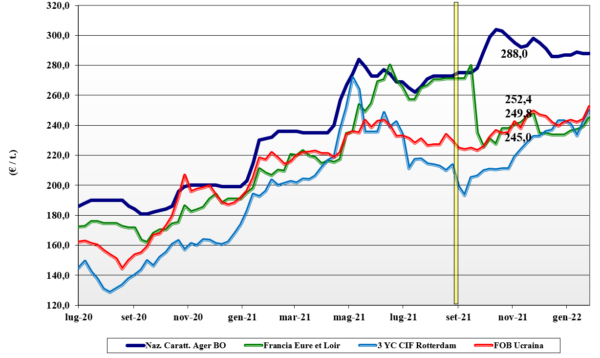

Grano tenero, domanda prevalente rispetto all'offerta

Italia

Italia

Settimana all’insegna della maggiore offerta che prevale su una domanda nella media ma attendista in regime di prezzi potenzialmente più deboli. Con l’inizio dell’anno i detentori mostrano l’intenzione di collocare un’ulteriore quota dei volumi raccolti, poco influenzati dagli echi comunitari ed esteri di quotazioni sempre tenute. Scambi limitati e prezzi che sostanzialmente tengono su Milano anche se con qualche segnale di flessione su Bologna ove, a parte i grani di forza, cedono un simbolico 1 €/t. Gradualmente i consumi recuperano, ma nel complesso il mercato non da segnali di tensione. I grani di forza “tipo Bologna” valgono un 370-390 €/t con la classe 2 a sconto di 35-40 €/t e i “misti” sui 321-330 €/t. Comunitari ed esteri di forza stabili anche per effetto valutario.

Europa

Il mercato e gli operatori guardano maggiormente alla crisi Russo-Ucraina che al reale andamento di mercato con il risultato di vedere un’elevata volatilità e poco risalto ad eventi come l’assenza di export francese nell’ultima asta Algerina e la limitata domanda locale da parte dei molini, disorientati da un mercato troppo incerto per operare coperture. Le difficolta logistiche restano un fattore di ulteriore incertezza anche se gradualmente il problema sta rientrando; il nuovo raccolto registra positivi progressi agronomici. Quotazioni sia sul fisico che su Euronext altalenanti in doppia cifra. Su Euronext il Marzo vale 277 €/t; il 76-11-220 Fob Costanza a 290 €/t ed il Fob Rouen 282 €/t.

Mondo

Occhi puntati sull’evoluzione politica nell’area del Mar Nero, ma anche alle ultime aste di acquisto dal Nord Africa (0,8 mln/t dall’Algeria) e dal Medioriente/Asia che spesso si sommano come riflesso sul mercato portando a quotazioni che in pochi giorni sono salite in doppia cifra per poi oscillare di un 5% e rientrare su valori di inizio settimana. Preme l’offerta australiana e argentina alla pari della domanda asiatica, ma al momento l’offerta copre le richieste. In Usa e Canada sono attese piogge, ma nelle aree dei grani “winter” resta latente il rischio siccità. Prezzi Fob: l’Argentino “pane” a 308 $/t, l’Australiano Soft White a 318 $/t, il Dns Pacifico a 423 $/t, ed il “milling” Russo a 337 $/t.

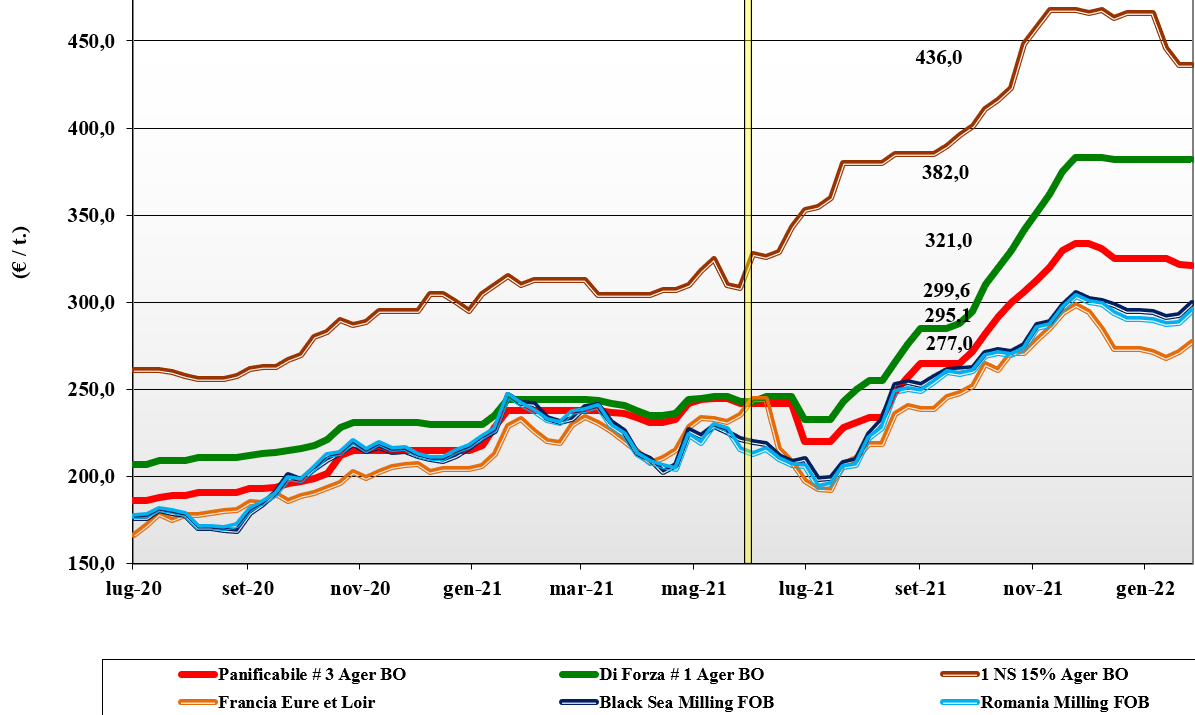

Grano duro, listini in equilibrio

Italia

Italia

Se a inizio settimana Milano (+7) ha recuperato l’ultimo aumento, attualmente si registra una maggiore stabilità sui mercati anche per la riduzione della domanda degli esportatori che ha animato le piazze nella prima parte del mese in corso. Molini che procedono ad acquisti di completamento, ma con attività di trasformazione nella media. Se le quotazioni restassero (come si prospetta) ai livelli attuali, non si escludono aumenti sullo scaffale che potrebbero riaccendere la domanda. Sull’Ager e al Centro il “Fino” si conferma su prezzi partenza di 540-545 €/t, al Sud sui 550-560 €/t.

Europa

Ad offrire resta da settimane solo la Francia, ma con qualità dei lotti mediocre anche se comunque ricercata soprattutto dall’industria Spagnola (molini Catalani) per miscelarlo con l’ottima qualità Andalusa. Dai porti del Sud Europa si procede a finalizzare le esecuzioni dei contrati in essere sul Nord Africa, ma l’attenzione degli operatori è già sul nuovo raccolto con la Spagna a registrare timori per il basso livello igrometrico del terreno nelle aree più a Sud; ottimi i progressi in Francia. In carenza di offerta i soli prezzi sono quelli invariati dalla Francia; la qualità molitoria Spagnola oltre i 570 €/t Fob.

Mondo

L’incertezza la danno le (incerte) proiezioni di consumi e import dei paesi del Sud Mediterraneo e dell’Europa. Opinioni contrastanti su livelli copertura dei molini e volumi di acquisto nei prossimi mesi, fino ad arrivo dei nuovi raccolti del Nord Africa (Aprile-Maggio p.v.). In Nord America si guarda al lento ripristino dell’umidità nel terreno nelle “pianure”, con gli operatori attendisti prima di prendere posizione sia sul pronto che sul nuovo raccolto 2022. Ormai al termine l’offerta Messicana, si comincia ad eseguire dall’Australia. Mercato nominale con prezzi Cif Europa superiore ai valori locali. Il “grado 2 or better” a 720 $/t Cif Mediterraneo.

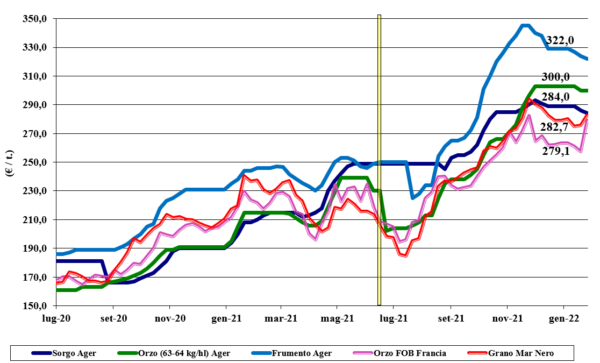

Mais, mercato in fase di stallo

Italia

Italia

Non si registrano fatti di rilievo a mutare un momento di stanca del mercato. Domanda a rilento anche per lo spread con i teneri che continua a ridursi e che potrebbero indurre il settore zootecnico a cambi nelle diete; attenzione agli eventi del Mar Nero che potrebbero far tornare la competitività anche rispetto ai cereali a paglia. Prezzi che si confermano sulle piazze del Nord per un mais nostrano “con caratteristiche” stabile a 282-287 €/t reso destino ed il generico a sconto di 4-5 €/t; Comunitari ed esteri che si confermano su prezzi arrivo di 288-290 €/t.

Europa

Gli operatori si interrogano sul possibile calo dell’export Ucraino e sull’ipotetica ridistribuzione della domanda tra Europa e Americhe. I prezzi sia sul fisico che su Euronext salgono mentre si riduce la domanda locale, intimorita dalla volatilità sui mercati; anche la Spagna diminuisce l’import dalla Francia. Al momento le tensioni dal Mar Nero valgono più di uno scenario globale in miglioramento. Il Fob Bordeaux 265 €/t.

Mondo

Se il mercato del grano è fattore calmierante, il clima siccitoso in Sudamerica e la crisi Russo-Ucraina di fatto invertono la tendenza da ribassista a rialzista. Anche la conferma di un elevato utilizzo di mais nel canale bio-energetico Usa, le recenti difficoltà logistiche di movimentazione verso il Golfo del Messico e piogge torrenziali in Sud Africa portano ulteriore supporto alle quotazioni. Prezzi Fob: l’Usa a 291 $/t, l’Ucraino a 284 $/t, l’Argentino 274 $/t il Brasiliano a 293 $/t.

Oleaginose e cereali foraggeri, scende il sorgo, sale la soi

Italia

Italia

Cereali Foraggieri: si registra una lieve flessione del sorgo in simpatia col parallelo calo in prezzo del grano. Gli orzi tengono la posizione stante la qualità che ne supporta il prezzo. Consumi stabili e domanda attendista. Il sorgo vale sui 293 €/t, il grano tenero un 318-320 €/t e gli orzi pesanti 300-302 €/t.

Oleaginose: la soia nazionale torna a salire di 5 €/t e quota un 600-610 €/t ma l’aumento è inferiore rispetto a quello dell’estera (+10 €/t) ed il premio del prodotto locale vs. l’importata si riduce a circa 35 €/t.

Europa

Cereali foraggieri: orzi e teneri comunitari sul pronto tenuti nel Nord del continente ed in lieve flessione al Sud. Localmente si comincia a vendere il nuovo raccolto a prezzi d’interesse per l’offerta. Orzo da malto debole per scarsa domanda.

Oleaginose: la colza perde terreno in un contesto di mercato interno lasso che risente poco dell’incertezza della soia, del prezzo del petrolio e del “palma” in ripresa. La colza a 693 €/t resa Rouen e girasole alto oleico reso Bordeaux a 625 €/t.

Mondo

Cereali Foraggeri: il settore trova reciproco supporto tra orzo, tenero e sorgo dalle tensioni politiche internazionali e dalla costanza di una domanda Asiatica e Mediorientale che non rallenta sia sul breve che sul medio termine. Orzo Fob Ucraina a 298 $/t, l’Australiano a 272 $/t; il grano Srw Fob Golfo a 356 $/t e l’Ucraino a 318 $/t.

Oleaginose: la ritrovata domanda Asiatica porta la soia al rialzo nonostante l’effetto calmierante delle recenti (benefiche) piogge in Sudamerica; lo scenario agro-climatico in Brasile resta comunque a rischio. La canola Canadese al rialzo dopo le stime di minore semine 2022. Prezzi Fob: la soia Usa a 569 $/t, la Brasiliana a 550 $/t, la colza Canadese a 855 $/t.

{kind=link}