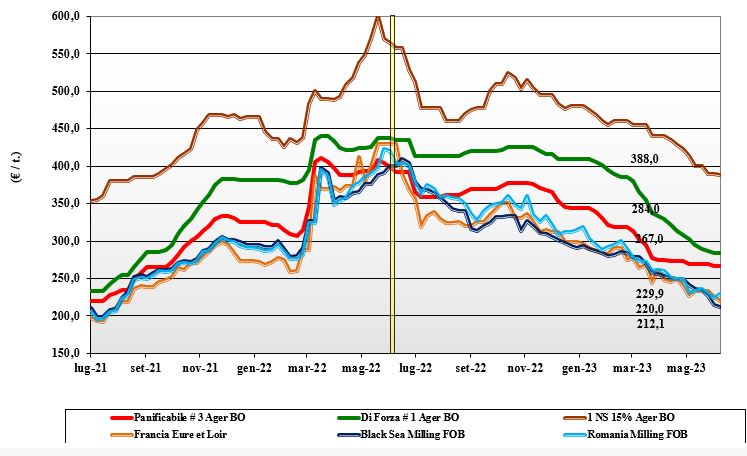

Grano tenero, la discesa si è fermata

Italia

Italia

Il recente (e previsto) andamento climatico caldo-umido con i relativi riflessi sulla qualità e salubrità delle merci è un fattore a sostegno di un mercato che ritrova, anche per i grani di forza, una settimana di tregua. Resta ampia l’offerta di panificabile d’origine Ue-Ucraina a prezzi aggressivi, ma l’origine nazionale tiene le quotazioni. Determinante l’andamento climatico dei prossimi giorni-settimane per delineare lo scenario 2023/24. I grani di forza “tipo Bologna” reso Nord restano sui 290-300 €/t, con i panificabili a sconto di un 15 €/t e i “misti” any origin” tra i 245 ed i 265 €/t (base specifiche); Comunitari panificabili in calo di 3-5 €/t, con i grani di forza Ue stabili e gli “spring” in calo di 5-8 €/t.

Europa

La decisione di prolungare la clausola di salvaguardia sull’import dall’Ucraina ha consolidato i prezzi negli stati confinanti, spostando il problema in quelli comunitari più distanti (anche se il costo di trasporto in parte riduce il trend ribassista); per contro si è esteso il “duty free” all’origine Kiev fino al giugno 2024. Attività di scambi limitata a coprire il fabbisogno fino alla nuova campagna, con molini e utilizzatori che attendono (produzione e qualità del nuovo raccolto) prima di allungare le coperture. L’euro aiuta in parte l’export comunitario. Torna la domanda dai porti del Nord. Su Parigi Euronext il Settembre sui 225-230 €/t con elevata volatilità e premi per le posizioni Dicembre 23 e Marzo 24; lo spot Rouen per qualità panificabile sui 230 €/t (più 5 €/t).

Mondo

A fare il mercato sono le preoccupazioni sulla produzione in Cina (rischio di parziale degrado del raccolto a “feed”), lo stato delle colture vernine in Usa (solo il 36% è in stato buono-ottimo) e il ritorno della domanda (aste di acquisto) in Egitto e Arabia Saudita. Se si includono segnali di minori semine a grano in Australia e l’ancora irrisolta situazione del transito in Europa del grano ucraino, il quadro si completa con evidenza di maggiori fattori di rischio rispetto alle settimane scorse. I prezzi sono tornati volatili con tendenza al rialzo sulle piazze americane, con riflessi in tutte le altre borse internazionali. L’Argentino a 378 $/t, l’Australiano Soft White a 277 $/t, il DNS a 340 $/t, il “milling” Russo a 227 $/t.

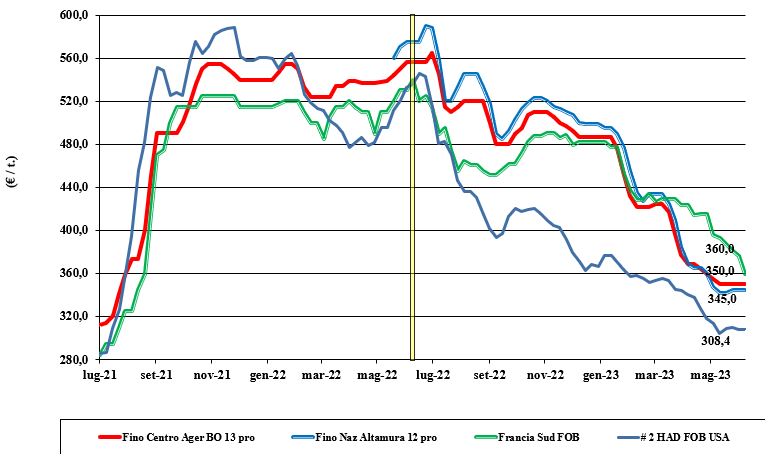

Grano duro, le quotazioni si consolidano

Italia

Italia

Scenari differenti tra nord, centro e sud, con crescente preoccupazione al nord per le aree "allettate" e colpite da alternanza di pioggia e alte temperature; si consolida il rischio fusariosi e, di conseguenza, tossine (Don) nel grano. Meglio al centro-sud, anche se la qualità andrà valutata solo a prodotto nei magazzini. Il raccolto 2023 è indicato dalle fonti sui 4,3-4,5 mio/t, in lieve calo sulle stime di maggio, con il deficit di campagna che (nonostante consumi deboli) resta oltre il 1,5 mio/ton anche per le limitate scorte di riporto. Domanda che si pone in attesa di notizie e offerta meno convinta a garantire specifiche “tipo Fino proteico”; comunque quotazioni che al momento si consolidano sui valori della scorsa settimana, con il “Fino” centro che si conferma a 345-350 €/t, reso nord e sud Italia.

Europa

Situazione agro-climatica che si consolida con il progredire della raccolta in Spagna e qualche dubbio su possibili danni alle colture del sud-est della Francia a causa delle recenti piogge. Archiviato il vecchio raccolto, sul nuovo vige la massima cautela su volumi e qualità, anche se al momento la situazione generale resta rassicurante; si prospetta una annata con rese/ha nella media e qualità a macchia di leopardo, da valutare lotto per lotto. Si guarda all’Italia e all’atteggiamento dei canadesi per capire su che livello di prezzo partirà la nuova campagna dei 7,3 mio/t della produzione comunitaria 2023. Quotazioni Fob Mediterraneo Francia attorno ai 360 €/t.

Mondo

Positivi progressi nelle semine in Usa e Canada con stato delle colture in buono-ottimo in più dell'80% delle aree e solo il 2% in condizioni critiche. L’attività di scambio rallenta con detentori e operatori poco propensi a calare le quotazioni dopo avere esportato molto nei mesi passati; si cerca di valorizzare il volume di alta qualità ancora da collocare sul mercato (un 0,3-0,4 mio/t), con crescente attenzione a quanto accade in Italia e Sud Mediterraneo. Con un raccolto 2023 di Canada, Usa e Messico a ridosso dei 10 mio/t, lo scenario commerciale si presenta su livelli storicamente medi.

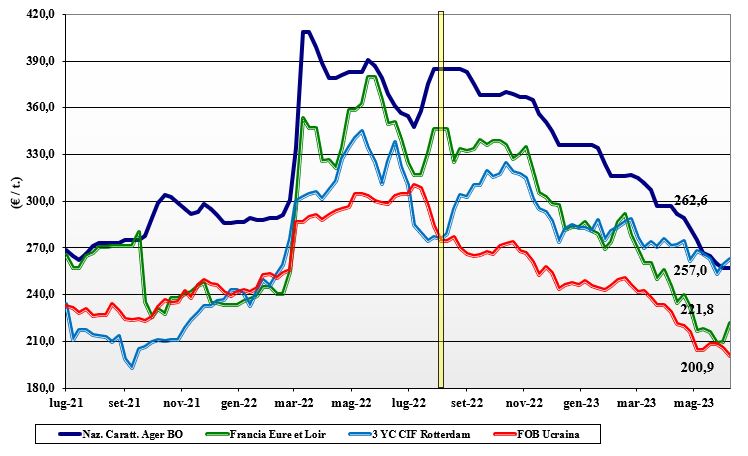

Mais, settimana piatta

Italia

Italia

Il mais nazionale continua a cedere terreno su Milano, dove perde un 5 €/t in progressivo allineamento con Ager Bologna, i cui prezzi si confermano ai livelli della scorsa settimana. La disponibilità di prodotto “con caratteristiche” si mantiene grazie all’offerta europea/ucraina che, alla luce delle ultime decisioni di Bruxelles, resterà calmierata via terra fino a metà settembre, ma intonsa via treno e nave (“corridoio” e Russia permettendo). Le piogge al Nord sono di beneficio per il nuovo raccolto e la domanda resta attendista sia per l’ampia offerta any-origin sia per lo spread mais-grano a soli 10 €/t. Il mais Italia “con caratteristiche” reso Nord dai 255 €/t di Ager ai 260 €/t della Granaria, con il generico a sconto di un 10-12 €/t; comunitari ed esteri su valori del generico Italia.

Europa

I rialzi registrati sulle piazze internazionali si riflettono anche in Europa sia sui prezzi del fisico “pronto” sia per le posizioni a termine legate all'Euronext di Parigi. Domanda e offerta si confrontano, ma senza particolari volontà di prendere significative posizioni a futuro: la domanda è rassicurata dal rinnovo degli accordi Bruxelles-Kiev e l’offerta è orientata ad attendere prima di accettare bassi prezzi sul primo semestre di campagna 2023/24, che vede confermata la stima di produzione sui 62 mio/t. Quotazioni in calo Parigi Euronext con il Giugno-Agosto (vecchio raccolto) a ridosso dei 230 €/t (più 11 €/t) in linea con il Novembre a 225-226 €/t; il reso spot porto francese di Bordeaux a 247 €/t.

Mondo

Sul Cbot americano si sconta l’incertezza climatica (siccità) nelle aree del Midwest, dove solo il 64% dei campi è in ottime condizioni vegetative. A ridurre le sirene rialziste, che comunque restano, il ritardo nell’export Usa (ad oggi un -35% sul 2022/23) e la crescente concorrenza dell’origine Sudamericana, principalmente dal Brasile, dove le recenti piogge rendono sempre più probabile una produzione 2023 record. Dall’Ucraina la conferma di semine superiori alle attese a quasi 4 mio/ha. Prezzi in lieve ripresa in Usa, stabili in Brasile e calanti in Argentina e Ucraina, in attesa di capire come sarà la richiesta asiatica dei prossimi mesi. Prezzi Fob: l’Usa a 273 $/t, l’Ucraino 215, l’Argentino 241 $/t e il Brasiliano a 245 $/t.

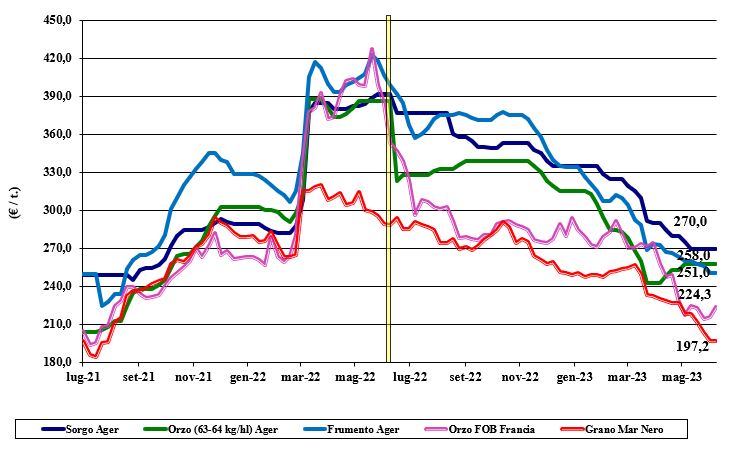

Preoccupa l'orzo, stabili sorgo e grani teneri

Italia

Italia

Cereali foraggeri: sale l’attesa (preoccupata) dei primi tagli di orzo, che a causa delle ultime piogge si è allettato. Stabili sorgo e grani teneri, che per superfici e clima potrebbero essere più offerti sul 2023/24. Scambi ridotti in attesa di conferme sul nuovo raccolto. Prezzi stabili con l’orzo nominale sui 258 €/t reso Nord Ager Bologna, con il sorgo a 280 €/t e i teneri sui 250 €/t. Oleaginose: dopo settimane di debolezza, la soia beneficia dell’effetto rialzista del “weather market” (negativo) in Usa, aspettando l’arrivo delle offerte (spot e termine) 2023 dalle origini sudamericane. Con un cambio euro/dollaro a 1,07, la soia nazionale sale di 5-8 €/t, con valore arrivo sui 455-460 €/t a fronte dell’estera che vale un 450-490 €/t (specifiche base).

Europa

Cereali foraggeri: segnali di risveglio per gli orzi, che beneficiano della tendenza rialzista dei grani. Discreta attività di scambio locale e ritorno della richiesta dai porti, oltreché dalla Spagna. Le motivazioni sono i prezzi più tenuti ,anche se a fine campagna gli stoccatori vogliono fare spazio e la concorrenza dal Mar Nero non rallenta. Oleaginose: la colza beneficia del rincaro della soia in Nordamerica e della “canola” in Canada. L’origine comunitaria torna solidamente oltre i 425-430 €/t sulla piazza di Parigi, mentre il Fob Rouen a sale a 428 €/t (più 20), con il girasole “oleico” reso S. Nazaire a 420 €/t (più 10 €/t).

Mondo

Cereali foraggeri: la disponibilità sul pronto di grani e orzi è garantita della costante offerta dal Mar Nero, mentre sul medio termine il rischio “El Nino” e la domanda asiatica moderano l’effetto depressivo di maggiori superfici a cereali in Australia e degli ottimi progressi di semina in Canada. Orzo Fob Mar Nero a 209 $/t, l’Australiano a 234 $/t; il grano SRW Fob Golfo a 251 $/t e l’Ucraino a 211 $/t. Oleaginose: sul Cbot la soia guadagna un 4% a causa del rischio climatico nelle aree del Midwest Usa. Scambi ridotti dalla minore domanda asiatica, con forte pressione dei venditori brasiliani a soddisfare le richieste in volume e prezzo della Cina. Sul fronte della colza, l’Australia denuncia un raccolto sotto i 5 mio/t, il peggiore degli ultimi quattro anni. Quotazioni in generale rialzo. Prezzi Fob: la soia Usa a 509 $/t, la Brasiliana a 464 $/t e l’Argentina a 516; la colza Canadese Fob a 553 $/t.

{kind=link}