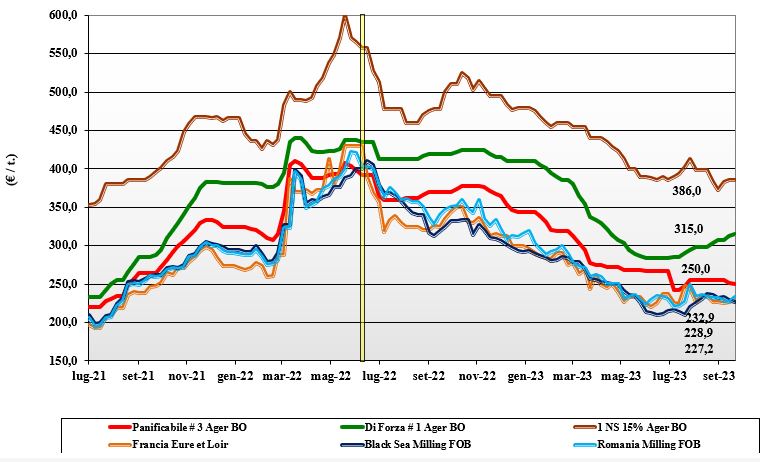

Grano tenero, si allarga lo spread sulla base della qualità

Italia

Italia

Si mantiene la tendenza di allargamento dello spread tra grani superiori e di forza (classi Ager 1 e 2), grani panificabili (classe 3) e grani biscottieri (classi 4 e 5). L’offerta si riduce per i grani di forza, che si rafforzano di un 2 €/t, ricercati dall’industria, mentre cresce la disponibilità di panificabili “any origin” e dei biscottieri, che cedono un 3 €/t. L’esito del raccolto Italia 2023 inserito nel contesto commerciale allargato all’Europa (Austria e Ungheria) e Mar Nero (Ucraina e Kazakhstan) è alla base di questa evoluzione dei prezzi, che vede il “tipo Bologna 14 proteina” sui 325 €/t arrivo, con “speciali” (classe 2) sui 272-275 €/t, i “misti” (classe 3) sui 238-248 €/t e le voci 4 e 5 sui 215 e 208 €/t. Comunitari ed esteri senza variazioni di rilievo.

Europa

Il ritorno della domanda mondiale e un cambio con il dollaro favorevole all’export comunitario rivitalizzano le piazze. La richiesta dai porti nei prossimi mesi, ad eseguire vendite su Asia e Nord Africa, riportano al rialzo i mercati, anche se la concorrenza in prezzo delle origini Mar Nero ne limita la ripresa. Mercato interno decisamente più tranquillo, con gli operatori che hanno adeguate coperture per mantenere un atteggiamento attendista. Ampia disponibilità di grani “panificabili generici” e minore offerta di “alto proteici” dall’Austria. Il raccolto 2023 di 125 mio/t, speculare al 2022, e l’attesa di minori stock al Giugno 2024, contribuiscono a consolidare le quotazioni su Parigi Euronext, con il Dicembre sui 236 €/t (meno 4 €/t) e il “panificabile” reso Fob Rouen a 237 €/t (più 5 €/t).

Mondo

Settimana che vede supporto dal rallentamento logistico in uscita dai porti Usa e dal ritorno del “weather market” per le aree dell’Emisfero Sud. Solita parziale compensazione ribassista dall’offerta russa, che in aggiunta alla conferma di un raccolto 2023 oltre le prudenziali stime di agosto, mantiene un elevato ritmo di carico ad esecuzione dei contratti in essere. Il ritorno delle aste di acquisto da Egitto e Algeria sono alla base di una ripresa dei prezzi dei grani sulle principali piazze a termine, ma la volatilità rende difficile e rischioso prendere posizione. In Usa e Canada la qualità dei grani primaverili si conferma buona anche se leggermente inferiore al 2022, mentre dall’Australia arrivano correzione al ribasso delle stime di raccolto 2023/24. L’Argentino a 325 $/t, l’Australiano Soft White a 300 $/t, il Dns a 331 $/t, il milling Russo a 242 $/t.

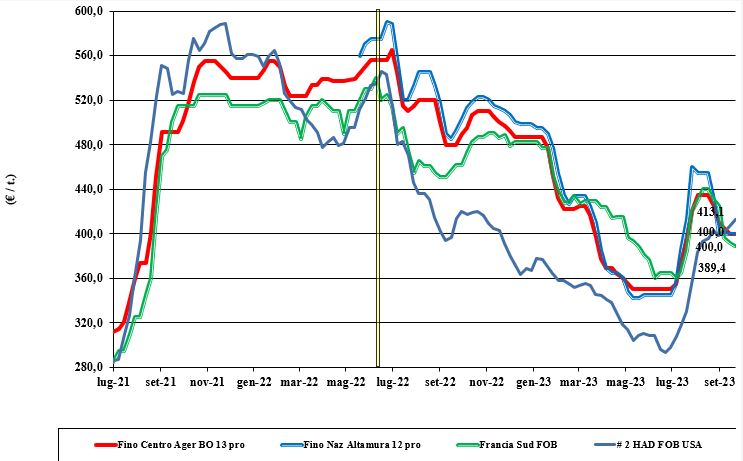

Grano duro, prezzo interessante per la domanda

Italia

Italia

Dopo un inizio burrascoso e i recenti cali, nelle mercuriali si torna a respirare una certa calma, ma lo scenario resta complesso stante una produzione Italia sui 4 mio/t, che implica un import di campagna sui 2 mio/t solo in parte coperto dagli inattesi arrivi dalla Turchia. Stante un prezzo locale interessante per la domanda, anche se a fronte di qualità inferiore rispetto ai rimpiazzi esteri, si ipotizza un maggiore consumo di nazionale sul primo semestre, con prospettiva di maggiore dipendenza da volumi e prezzi “mondiali” sulla seconda parte dell’annata agraria. Su tutte le Borse italiane i prezzi si confermano sui livelli della scorsa settimana, con valori del “Fino” sui 400 €/t reso destino, quotazione inferiore di un 5% all’origine turca e di un 20% inferiore all’origine Canada; lo sconto per i mercantili si mantiene sui 40-100 €/t al centro-nord e sui 10-50 €/t al sud.

Europa

La situazione registra una lieve ripresa dei prezzi in Francia, effetto domino di un aumento del rimpiazzo turco. Attività di scambio a livello locale che resta limitata in volumi, stante l’elevato livello di copertura degli utilizzatori. La produzione 2023 si conferma a 7,3 mio/t, in lieve aumento sul 2022 nonostante la carestia in Spagna. Con consumi stabili sui 9 mio/t, il deficit di 2 mio/t verrà coperto per oltre 1 mio/t da origini del Mar Nero. In attesa di novità anche a livello delle superfici di semina 2023, i prezzi dell’origine francese resa Fob Mediterraneo quota sui 389 €/t.

Mondo

Il deludente risultato in volume del raccolto canadese (4,2 mio/t) e in parte Usa (1,6 mio/t) fanno rivedere la produzione mondiale 2023 a circa 32 mio/t, in calo di un 2 mio/t sul 2022. La reazione dei mercati è però stata, ed è tuttora, limitata dall’inattesa e massiva offerta di grano duro dalla Turchia oltreché da Russia e Kazakhstan, che complessivamente sono stimati esportare in questa campagna un 2 mio/t, con un incremento del 100% sul 2022/23. Il contesto globale è al momento in equilibrio, ma sarà da valutare l’evoluzione dei mercati nella seconda parte di campagna, allorché diminuirà l’offerta da Turchia e Mar Nero e tornerà predominate quella dal Canada. Indicazioni per grano duro di qualità “any origin” reso porto Mediterraneo Ottobre-Dicembre sui 425 $/t, dal Canada sui 500 $/t.

Mais, negli scambi domina ancora l'incertezza

Italia

Italia

Nonostante l’offerta locale sia di buona qualità e stimata a livello Italia sui 5 mio/t (più 10% sul 2022), sulle piazze si assiste ad un graduale ma continuo calo dei prezzi, le cui ragioni sono riconducibili all’incertezza della domanda e alla pressione commerciale dai rimpiazzi comunitari e ucraini. In regime di pochi scambi e con gli utilizzatori restii a prendere posizione (se non a forte sconto) in un mercato calante, su Milano e Bologna si concretizzano cali di 5-6 €/t, per un valore del mais “con caratteristiche” sui 225 €/t arrivo e per il mais generico sui 218-223 €/t. Comunitari ed esteri su valori tra 222 e 236 €/t specifiche base.

Europa

La produzione 2023, in procinto di essere raccolta, si conferma abbondante e di buona qualità. L’offerta è al momento e lo sarà sempre più (anche per arrivi via terra e mare di prodotto ucraino) prevalente sulla domanda sia nel settore zootecnico che in quello bio-energetico. A limitare una discesa, che dura da settimane, è la tendenza ad utilizzare più mais nelle diete animali a scapito dei cereali a paglia. In un contesto di debolezza su tutte le piazze comunitarie, la posizione Novembre sulla piazza di Parigi vale un 205-210 €/t e lo “spot” reso porto di Bordeaux a 218 €/t (-2 €/t).

Mondo

Dopo il calo della scorsa stagione, la produzione dovrebbe riprendersi del 5% nel 2023/24 oltrepassando gli 1,2 mdi/t, con parallelo incremento dei consumi sui 1,2 mdi/t per un livello di stock al Maggio 2024 sui 290 mio/t (+5% sull’annata precedente). La trebbiatura del secondo raccolto in Brasile procede a rilento, mentre le semine 2023/24 accelerano; scenario opposto in Argentina, dove la siccità ostacola semine e inizio del ciclo colturale. Prezzi Fob: l’Usa a 233 $/t, l’Ucraino NQ, l’Argentino 241 $/t e il Brasiliano a 227 $/t.

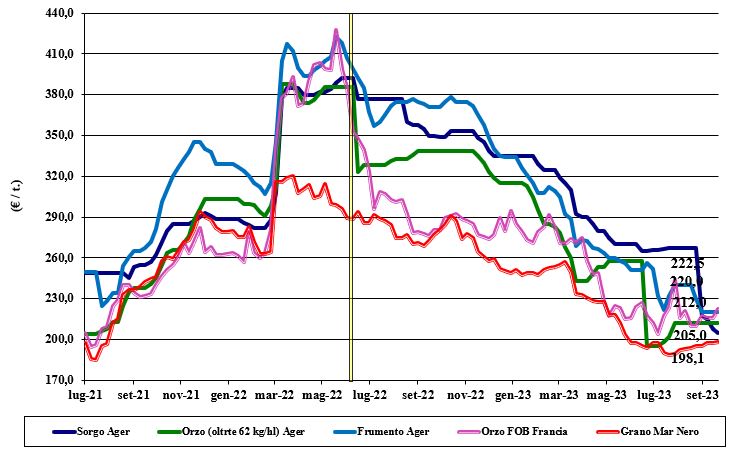

Crolla la soia estera, sensibile calo anche per il girasole

Italia

Italia

Cereali foraggeri: il sorgo cede ulteriormente (meno 3 €/t) sotto l’influsso depressivo dal grano e dal mais, quotando partenza un 205 €/t. In un contesto di scambi a rilento e domanda zootecnica attendista, i teneri e gli orzi si consolidano sui valori della scorsa settimana rispettivamente a 210-220 €/t e 210-215 €/t. Oleaginose: la soia nazionale è ancora NQ, mentre l’estera registra un forte calo su Bologna (-25 €/t) e su Milano (-35 €/t) per valori reso destino tra i 435 ed i 500 €/t. Il girasole cede 8 €/t su Bologna per un valore reso destino sui 370 €/t.

Europa

Cereali foraggieri: ulteriore settimana senza mutamenti di rilievo in uno scenario che vede il ritorno della domanda dai porti per orzi e grano (destinazione Asia e Nord Africa), ma che a livello interno registra pochi scambi. Oleaginose: mercato della colza che si avvantaggia dell’aumento del prezzo del petrolio e contiene l’influsso ribassista della soia. Operatori attendisti in attesa di capire meglio l’offerta dal Mar Nero. Euronext quota la colza a Novembre sui 440 €/t (-5 €/t) con il Fob Rouen sui 450 €/t. Il girasole “oleico” reso S. Nazaire a 410 €/t (-5 €/t).

Mondo

Cereali foraggeri: dopo gli aggiornamenti Usda arriva la conferma dell’ampio raccolto russo di grano e le preoccupazioni climatiche dalle aree cerealicole dell’Australia. In Canada le immagini satellitari suggeriscono una revisione al ribasso del raccolto di orzo oggi completato al 90%. Prezzi volatili ma sostanzialmente invariati. Orzo Fob Mar Nero a 188 $/t, l’Australiano a 261 $/t; il grano SRW Fob Golfo a 251 $/t e l’Ucraino NQ. Oleaginose: la raccolta e la disponibilità di soia in Usa influenza i mercati e il Cbot. I consumi nelle Americhe sono statisticamente da rivedere in aumento, con l’incognita del margine di spremitura a mantenere un grado di incertezza, suggerendo cautela gli operatori. In Canada le stime di raccolta per la colza sono riviste a 17,5 mio/t, in calo del 7% sul 2022/23. Prezzi Fob: la soia Usa a 522 $/t, la Brasiliana a 509 $/t, l’Argentina a 526 $/t; la colza Canadese Fob a 581 $/t.

{kind=link}