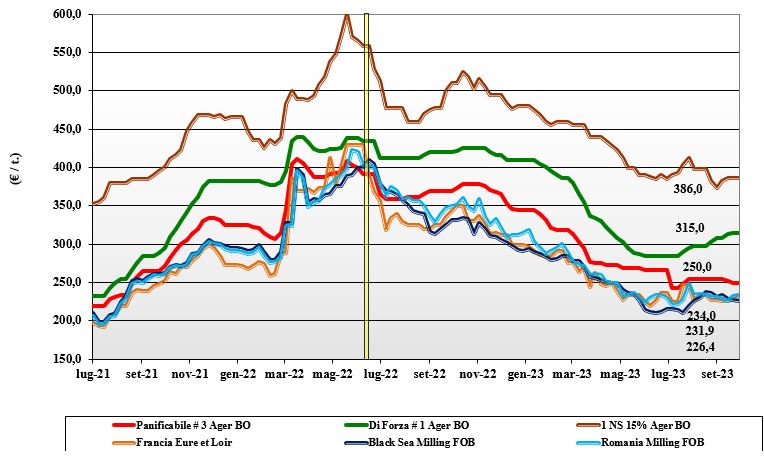

Grano tenero, settimana di consolidamento

Italia

Italia

I mercati rallentano l’adeguamento dei prezzi trovando una settimana di consolidamento. Lo spread tra le prime 2 classi (grani di forza e superiori) e le rimanenti resta pressoché immutato, con lieve adeguamento solo per Milano. Scambi limitati dalla difficoltà di identificare lotti con caratteristiche omogenee; si acuisce il problema delle specifiche molitorie soprattutto per parametri come W, P/L e assorbimento che avvicinano i panificabili ai biscottieri. In regime di adeguata offerta di rimpiazzi comunitari ed esteri, il “tipo Bologna 14 proteina” si conferma sui 325 €/t arrivo, con i “superiori” (classe 2) sui 272-275 €/t e i panificabili “misti” (classe 3) sui 240 €/t; le voci 4 e 5 a sensibile sconto sui 210 €/t. Comunitari ed esteri invariati.

Europa

Alla domanda internazionale, che si conferma anche questa settimana, si somma l’incertezza sulla gestione degli arrivi di prodotto ucraino, con i mercasti volatili a ogni novità a riguardo. Localmente gli scambi restano nella media, con gli utilizzatori cauti nel prendere posizione; più vivace la domanda dai porti ad eseguire i contratti in essere e ad accumulare volumi per future aste dai paesi del Sud Mediterraneo e dalla Cina. I prezzi sulla piazza a termine di Parigi Euronext si rafforzano leggermente, con la posizione Dicembre sui 239 €/t (più 3); il “panificabile” reso Fob Rouen a 240 €/t (più 3).

Mondo

Sulle piazze continua il dualismo di tendenza tra l’effetto a sostegno della siccità, che comincia a colpire l’Emisfero Sud (effetto El Niño), e la pressione ribassista dovuta all'aggressività in prezzo dell’offerta russa, con l’aggiunta di un dollaro in rafforzamento. Sono tornare a fare mercato le aste di acquisto dell’Egitto e della Cina (il cui nuovo raccolto presenta problemi di qualità). In Canada e Usa si avvia al completamento la raccolta degli “spring” con rese/ha nella media e buona qualità. L’Ucraina prosegue, anche se con cautela, ad esportare dai porti, e questo contribuisce a mantenere calmo un mercato nell’attesa di maggiori informazioni dall’Emisfero Sud, dove per il 2023/24 sarebbero in calo le superfici in Argentina e il raccolto in Australia. L’Argentino a 308 $/t, l’Australiano Soft White a 300 $/t, il Dns a 329 $/t, il “milling” Russo a 240 $/t.

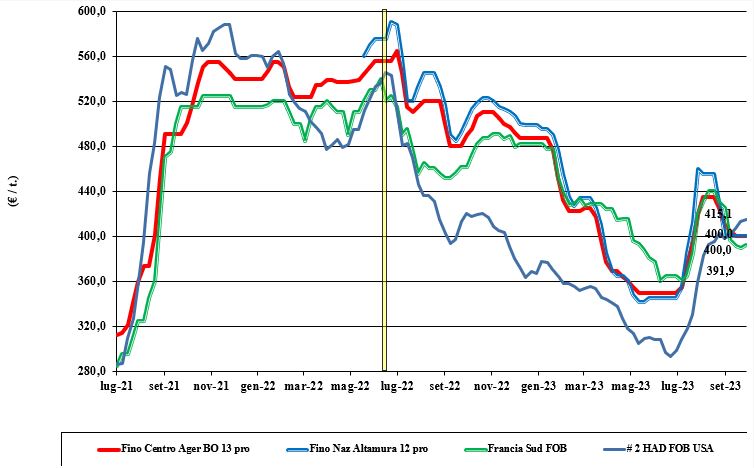

Grano duro, calma piatta sulle piazze

Italia

Italia

Ulteriore settimana di calma a livello dei prezzi su tutte le principali borse merci italiane. La domanda è coperta sia dall’offerta locale che dai porti, dove sono arrivati volumi importanti di prodotto dall’estero (Turchia e Mar Nero), per uno scenario sul breve periodo di stabilità in attesa di decifrare come si muoveranno i detentori “any origin” sul secondo semestre di campagna. Con un raccolto che si indica inferiore ai 4 mio/t e un consumo sui 5,6 mio/t, sarà essenziale l’arrivo di ulteriori volumi di prodotto comunitario ed estero. Da Milano alla Puglia i prezzi sono invariati rispetto alla scorsa settimana, con il tipo “Fino” a 400 €/t arrivo molino di poco inferiore all’alternativa Turca/Mar Nero; i mercantili si confermano a sconto sul Fino di un 40-100 €/t al centro-nord e di un 10-50 €/t al sud.

Europa

Sulle piazze comunitarie si registra stabilità, con una situazione di domanda e offerta che non muta; molini coperti da settimane sul fabbisogno del primo (talvolta anche del secondo) semestre e offerta “any-origin” che si mantiene presente a colmare il deficit qualitativo e quantitativo della produzione europea. Il raccolto 2023 è rivisto a 7,2 mio/t (pi+ 0,1 mio/t sul 2022), con import stimato sui 2,3 mio/t, di cui 0,9 mio/t dalla Turchia e 0,5 mio/t dal Canada (meno 0,7 mio/t sul 2022/23). L’origine francese resa Fob Mediterraneo quota sui 390-395 €/t.

Mondo

Con la conferma di una riduzione del raccolto in Canada e un deterioramento della qualità in Russia-Kazakhstan, la produzione globale 2023 è stimata sui 32 mio/t, in calo di 2 mio/t sul 2022. La rigida supply-demand di campagna vedrebbe una riduzione dei consumi a 33 mio/t (incluso 0,9 di “feed”), per una contrazione degli stock mondiali a 7 mio/t, valore che porta il rapporto stock/utilizzi a ridosso di un critico 20%. Attesa per la conferma della qualità in Canada, con gli Usa che dichiarano buone specifiche, e le scelte di Turchia e Russia per l’export nel prosieguo di campagna. Il duro “any origin” reso porto Mediterraneo si conferma sui 425 $/t, con il Canadese a premio di 50-70 $/t.

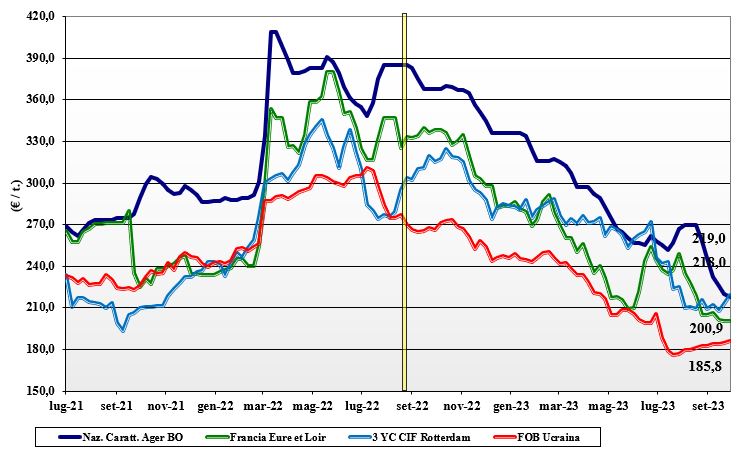

Mais, in Italia permane una situazione di debolezza

Italia

Italia

La tendenza dei nostri mercati resta di debolezza a causa dell’ormai definitiva concomitanza di una buona offerta (volumi e qualità) Italia e la perdurante incertezza sui consumi zootecnici, con l’aggravante dell’offerta commerciale comunitaria ed estera (Ucraina) che, nonostante le recenti dispute interne nella Ue, si prospetta ampia e costante anche per i prossimi mesi. Milano e Bologna scendono di 2 €/t su entrambe le voci del nazionale, con il mais “con caratteristiche” sui 223 €/t arrivo e il mais generico sui 218-220 €/t; Comunitari ed esteri su valori tra 230-240 €/t base specifiche.

Europa

Le rese ettaro in Francia sono indicate mediamente soddisfacenti, con casi di eccellenza e questo si interseca con un crescente problema logistico (carenza di camion) che limita le esecuzioni e nuove vendite intra-Ue. La domanda interna resta adeguata e la concomitante domanda dai porti porta le quotazioni al rialzo. Supportivi anche gli echi dalle piazze d’oltreoceano riguardo al contesto globale dell’offerta. Su Parigi Euronext la posizione Novembre sulla piazza di Parigi vale 210 €/t, con il Marzo sui 218 €/t e lo “spot” reso porto di Bordeaux a 214 €/t.

Mondo

Settimana di assestamento “tecnico” con una lieve ripresa delle quotazioni sul Cbot anche supportato da vendita Usa su Messico. Sul breve termine però ci si attende un ritorno alla normalità stante il miglioramento igrometrico del terreno nelle zone produttive Usa. In Brasile le forti piogge pongono incertezza sull’evoluzione (germinazione) del mais, con possibile switch di aree alla soia anche se al momento la situazione non è critica. In Argentina le semine 2023 dovrebbero confermarsi sui livelli del 2022/23. Prezzi Fob: l’Usa a 236 $/t, l’Ucraino NQ, l’Argentino 236 $/t e il Brasiliano a 228 $/t.

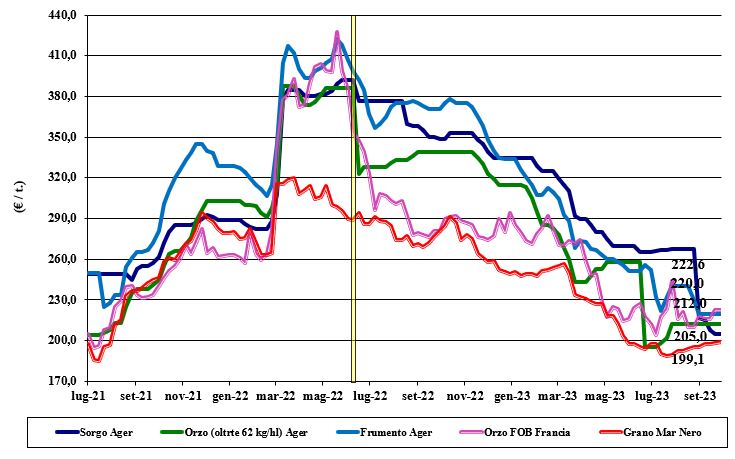

Soia estera ancora al ribasso, fermo il girasole

Italia

Italia

Cereali foraggeri: settimana che vede i cereali ad uso zootecnico consolidarsi in simpatia con il resto delle granaglie ad uso alimentare umano. Il sorgo si consolida su livelli di 205 €/t origine con gli orzi e il tenero che restano rispettivamente sui 210-215 €/t e 215-220 €/t. Oleaginose: la soia nazionale non quota ancora e a fare mercato resta l’origine estera che si posiziona, base caratteristiche, sui 430-490 €/t in calo di 10-20 €/t rispetto la settimana scorsa; il girasole su Ager Bologna si conferma sui 370 €/t arrivo.

Europa

Cereali foraggeri: a imporre incertezza sui mercati locali è la disputa comunitaria su come regolare arrivi e transiti del prodotto ucraino. Gli orzi vedono un lieve rafforzamento alla pari dei teneri, ma con attività di scambio locale ridotta. A dare tono è la richiesta dai porti; cala la domanda di malto. Oleaginose: sulle piazze e sul mercato della colza sono rilevanti gli influssi rialzisti del petrolio, che da giorni sostiene l’intero comparto delle oleaginose. Attività di spremitura e domanda locale presenti con la colza Euronext, che sul Novembre sale a ridosso dei 450 €/t (+8€/t) con il FOB Rouen sui 452 €/t; il girasole “oleico” reso S. Nazaire a 405 €/t (-5) debole per l’offerta dal Mar Nero.

Mondo

Cereali foraggeri: in assenza di notizie di rilievo il mercato dell’orzo si consolida con qualche segnale di flessione per l’arrivo dei raccolti da Canada e Mar Nero. Il grano resta condizionato dall’ampia produzione globale e offerta di “feed”. Da monitorare l’evoluzione climatica in Australia e la stima di disponibilità ad inizio 2024. Orzo Fob Mar Nero a 185 $/t, l’Australiano a 261 $/t; il grano Srw Fob Golfo a 253 $/t e l’Ucraino NQ. Oleaginose: la pressione del raccolto Brasiliano si somma con un rallentamento di domanda e degli scambi mondiali (soprattutto USA); il Cbot cede terreno anche per i progressi della raccolta negli Stati Uniti ed una condizione delle colture buone nel 60% delle aree del “corn belt”. Quotazioni in calo per maggiore offerta, anche dovuta alle ultime tranche di soia Argentina all’interno del programma governativo “soy dollar”. La colza Canadese cede un 3% su rumors di rese/ha in Canada oltre le stime iniziali. Prezzi Fob: la soia Usa a 515 $/t, la Brasiliana a 504 $/t e l’Argentina a 518; la colza Canadese Fob a 565 $/t.

{kind=link}