Il quadro produttivo e le caratteristiche del raccolto di grano tenero nell’Emisfero Nord sono ormai delineati e la prospettiva mondiale, nonostante le molteplici vicissitudini climatiche occorse, resta per una messe 2021 quantitativamente ai massimi di sempre. Questo dato positivo deve però incrociarsi con i variegati responsi qualitativi ed essere inserito in un contesto cerealicolo che globalmente resta instabile. Così, anche per la corrente campagna, le nostre piazze resteranno fortemente condizionate dai riflessi del mercato internazionale e da altre commodity come l’orzo e il mais.

Produzione e qualità nella media

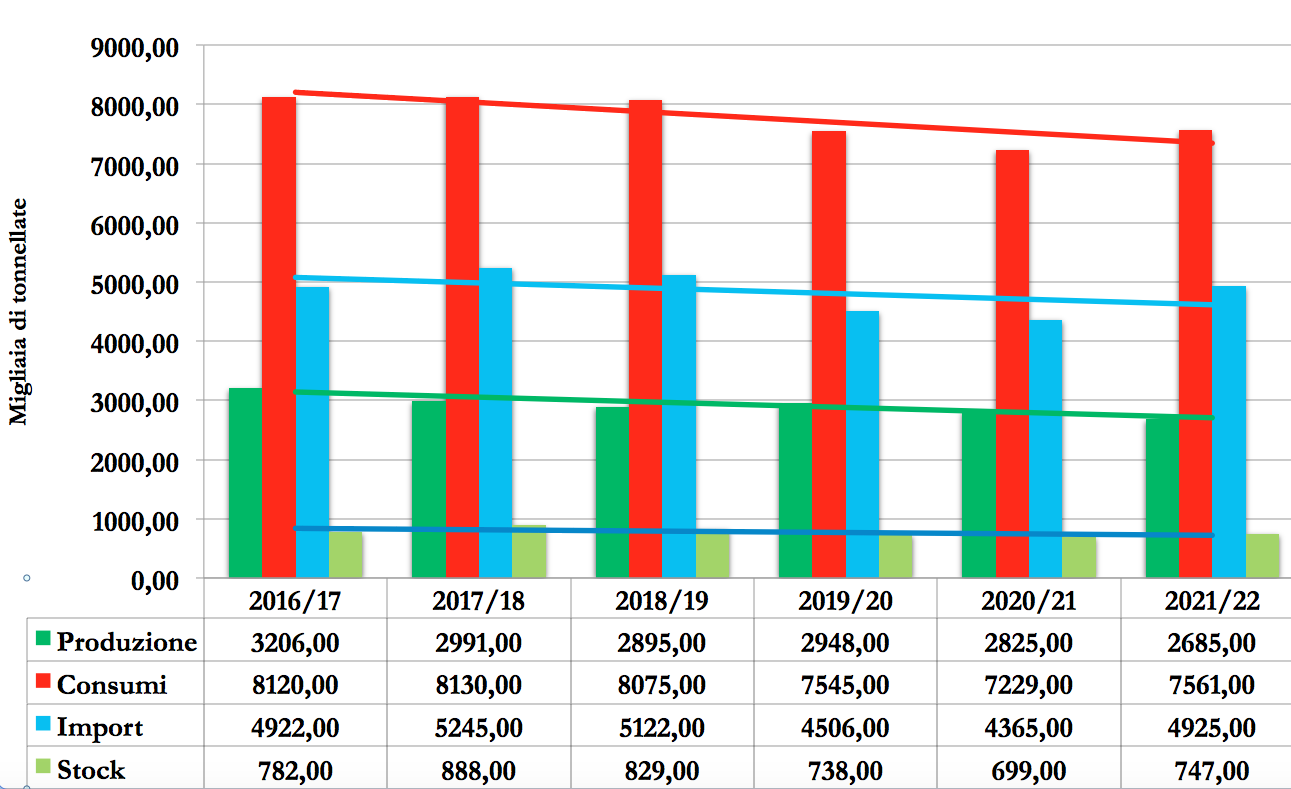

Con una produzione italiana di grano tenero stimata tra i 2,7 e i 2,8 mln/t (valore in linea con quanto trebbiato nel 2020), e un consumo tuttora confermato sui 7 mln/t, il deficit strutturale che dovrà essere compensato con le importazioni, alla luce di scorte iniziali risicate attorno ai 0,7 mln/t, rimarrà sui 4,9 mln/t. Di cui circa un milione di tonnellate con origine da Paesi extra Ue (fig. 1).

Ripercorrendo l’annata appena conclusa e i vagiti della nuova, saltano all’occhio il perdurante condizionamento derivante dall’incertezza pandemica e una superficie di semina 2020 di 0,5 mln/ha, in calo per il quarto anno consecutivo (fig. 2). A livello di rese/ha il giudizio che è arrivato dai campi indica valori nella media, con qualche problema in alcune aree del Centro-Nord ma anche con punte di eccellenza in Emilia-Romagna.

Nel complesso l’annata è classificabile come positiva, anche se, come spesso accaduto in passato, un andamento climatico non ottimale nelle fasi critiche di sviluppo ha generato problematiche agronomiche che hanno colpito a macchia di leopardo le aree produttive, portandoci ad avere un raccolto con specifiche qualitative disomogenee e con lotti in alcuni casi mediocri. Questo è quanto emerge dalle opinioni raccolte tra produttori, stoccatori e operatori del settore molitorio che sottolineano come a essere meno colpiti sono stati i grani panificabili, mentre i biscottieri evidenzierebbero problemi di P/L elevato e i grani di forza caratteristiche reologiche non hai livelli sperati, con in aggiunta la conferma di discrepanze imputabili alla performance genetico-varietale.

Fig. 1 Produzione e consumi di grano tenero in Italia

Il valore del grano italiano

Delineati brevemente produzione e qualità catalogabili come medi, che mercato possiamo attenderci sul breve termine?

In un’annata globalmente normale per il grano si potrebbe parlare del solito mercato di sempre, con adeguata premialità per il prodotto nostrano sia per l’origine Italia che per la strutturale situazione di deficit, ma anche la campagna 2021/22 mostra peculiarità che la rendono unica a partire dall’ancora incerto contesto generale del settore cerealicolo, passando per il primo anno di offerta comunitaria post Brexit, fino ad arrivare a una differente mappatura delle qualità disponibili in Europa, senza sottovalutare le sempre più frequenti invasioni di campo dal settore zootecnico. Tutti aspetti in grado, anche singolarmente, di sconvolgere in poche settimane i labili equilibri commerciali della filiera grano-farine italiana.

Entrando nel dettaglio, l’Italia ha iniziato la campagna con circa 3,5 mln/t di disponibilità tra produzione e scorte iniziali e, si riporta, con meno coperture strategiche sul settembre-marzo a causa del perdurare di prezzi elevati e dell’attesa di un graduale rientro se e quando si fossero materializzati fondamentali come produzione, consumi e scambi, che riportassero alla normalità le condizioni di mercato dopo le recenti tensioni derivanti dallo tsunami pandemico-politico internazionale.

Ma talvolta accade che le cose non vadano come si vorrebbe e dopo un inverno-primavera siccitoso, il peggioramento climatico in Centro Europa a ridosso della trebbiatura e il materializzarsi di una delle più serie carestie granarie in Nordamericana, hanno di fatto sovvertito le aspettative ribassiste riportando panico e tensione prima nel mondo e poi anche sulle nostre borse merci. Tutto questo per dire che i dubbi sulla valorizzazione del grano nazionale non sono argomento di discussione in un contesto mondiale di prezzi (non solo del grano tenero) ben tenuti e con l’evidenza di una qualità delle origini Comunitarie ed estere da verificare lotto per lotto.

Fig. 2 Superfici e rese in Italia

Guardando ora agli equilibri in volume e a come soddisfare il fabbisogno nazionale di grano tenero per la campagna in corso, è opinione comune che, alla luce dei raccolti europei, rispetto al 2020/21 in Italia si dovrebbe utilizzare più francese, rumeno e bulgaro, meno tedesco, austriaco e croato, con la conferma dell’Ungheria.

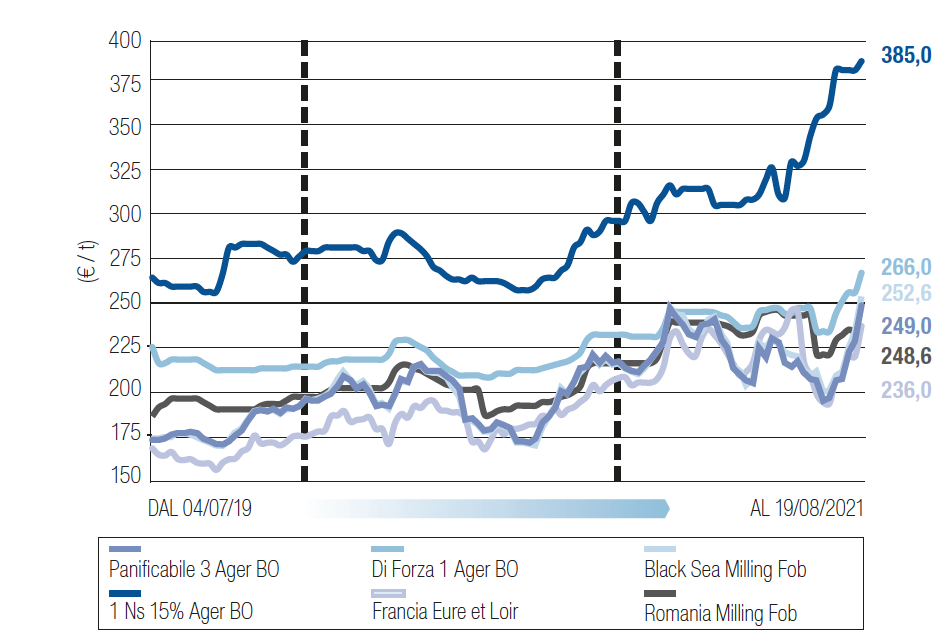

Se per i panificabili e i biscottieri il reperimento dovrà essere attento ma non proibitivo, stante la molteplicità di soluzioni ed origini alternative, per i grani superiori e di forza lo scenario risulta più complicato per la concomitanza di un’annata ove si evidenziano caratteristiche qualitative non ottimali nelle messi austro-tedesche e uno scenario mondiale sul breve termine a dir poco problematico a causa della scarsa produzione in Usa-Canada e con i mercati in balia della speculazione che in poche settimane ha portato i future e il fisico oltreoceano a livelli di prezzo secondi solo alla crisi del 2007/08 (fig. 3).

Quotazioni in rialzo

Combinando tutto quanto appena detto, con l’intento di delineare l’evoluzione del mercato a breve termine, si possono identificare alcuni eventi più probabili e altri aspetti ancora ostaggio dell’incertezza climatica e politica. Il quadro produttivo odierno indica per i grani di alta qualità nostrani un proseguo di campagna dove si dovranno metabolizzare sia la minore offerta europea (austro-tedesca) di qualità che il nervosismo commerciale dallo scenario Usa-Canada. Verosimilmente i prezzi dei grani di forza nazionali dovrebbero rafforzarsi fino a un non ancora identificato rapporto qualità/prezzo di indifferenza rispetto alle alternative comunitarie ed estere. Altrettanto probabile risulterebbe la tenuta delle quotazioni dei panificabili, sia per l’adeguata domanda locale che per l’export comunitario atteso mantenersi vivace anche nei prossimi mesi e supportivo per i nostri prezzi interni.

Fig. 3 L'andamento dei prezzi

Autunno tonico

A mantenere un livello di incertezza, si confermano alcuni dubbi storici come la politica di prezzo e dei contingenti all’export di Russia ed Ucraina. La pressione della domanda zootecnica locale, condizionata trasversalmente dai mercati degli altri cereali. L’andamento climatico dei prossimi mesi nell’Emisfero Sud (la Niña?). L’evoluzione della domanda sulle nostre piazze da settembre in poi con il perdurare dei bollettini pandemici, spada di Damocle con cui il nostro export dovrà convivere ancora per mesi.

Tirando le somme e augurandoci la totale assenza di problemi agro-climatici per le produzioni australi e argentine in arrivo a inizio 2022, problemi che sarebbero letali per un mercato ancora fragile e alla ricerca di un nuovo equilibrio, le prospettive di prezzo e di mercato 20201/22 per i produttori italiani e per il nostro raccolto si mantengono toniche senza particolari rischi di inversione di tendenza almeno fino al nuovo anno, quando nuove stime di semina, l’aggiornamento sui consumi reali e l’arrivo dei raccolti dall’Emisfero Sud potrebbero cambiare le carte in tavola.

{kind=link}