Secondo i dati forniti da Alleanza delle cooperative italiane, nel 2022 il numero di cooperative operanti nel sistema agroalimentare nazionale è risultato pari a 4.523 unità, con un peso economico-finanziario di circa 42 miliardi di euro. La base sociale, espressione del principio di mutualità delle cooperative, è rappresentata da 694.860 soci. Rispetto al 2021, si deve registrare una decisa ripresa del movimento cooperativo. In particolare, i dati disponibili, rivelano una crescita del numero di imprese attive (+5,3%) che, in un’ottica di medio periodo, inverte la dinamica negativa osservata negli anni passati, enfatizzando la grande capacità di rinnovamento e adattamento di questo modello organizzativo ai mutamenti intervenuti nel sistema economico e sociale del Paese.

Articolo pubblicato sulla rubrica Primo piano di Terra e Vita

Abbonati o accedi all’edicola digitale

Tipi di aziende

Tipi di aziende

Il confronto tra le unità che hanno aderito e/o conferiscono a una cooperativa e quelle che non appartengono a tale sistema, sottolinea, in primo luogo, il nanismo dimensionale delle prime. Tali aziende, infatti, dispongono di una Sau minore rispetto a quelle che non cooperano (mediamente 15,7 ettari rispetto a 20,3) e hanno una dimensione economica inferiore (circa 182mila euro di produzione standard contro 195mila).

Se si considerano invece gli aspetti organizzativi e strategici, le aziende che cooperano risultano maggiormente orientate all’adozione di produzioni biologiche e di processi di diversificazione aziendale (circa il 14% delle aziende che cooperano rispetto al 5% di quelle che non cooperano per entrambe le caratteristiche). Anche sul profilo del conduttore si rilevano differenze apprezzabili tra le aziende che cooperano: il 19% sono condotte da donne (meno del 7% nel campione di aziende che non cooperano) e nel 13% dei casi da giovani (meno del 5% delle aziende che non cooperano).

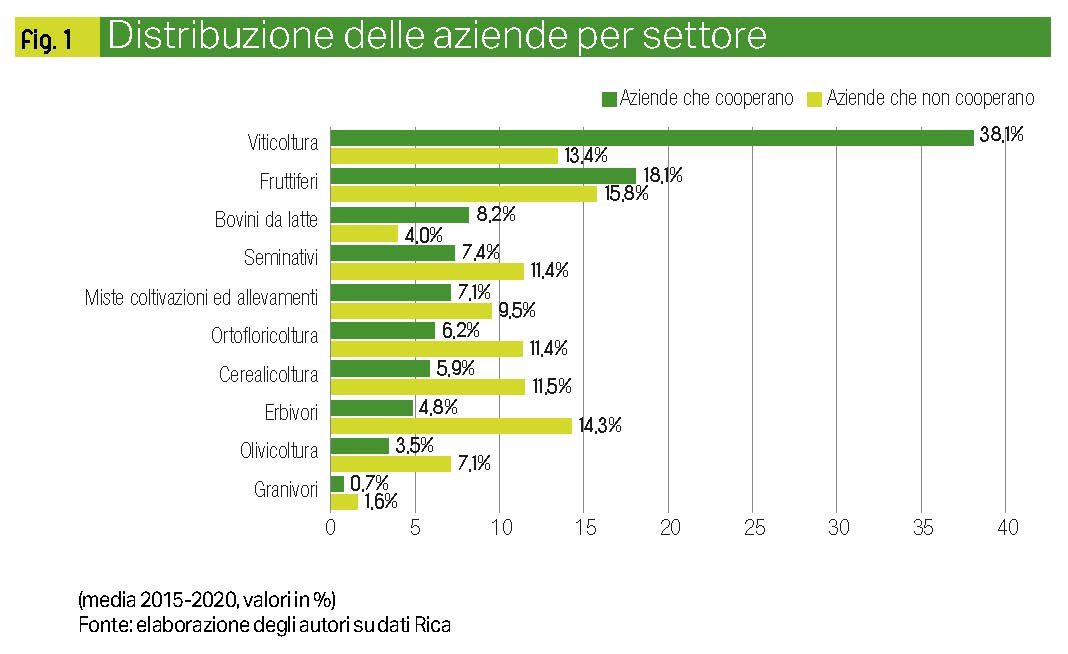

In relazione all’Orientamento tecnico economico (Ote) si rileva che tra le aziende aderenti a cooperative risultano più frequenti quelle specializzate in viticoltura (38,1%), nei fruttiferi (18,1%) e nei bovini da latte (8,2%). Nell’ambito di ciascuno di questi Ote, le aziende che cooperano rappresentano quasi la metà del totale delle aziende viticole, il 42% di quelle specializzate nei bovini da latte e il 28,7% di quelle specializzate nella frutticoltura (fig. 1).

Dove si coopera di più

Dove si coopera di più

Le regioni con maggior presenza di aziende agricole che cooperano sono Puglia (16,7%), Veneto (15%), Trentino-Alto Adige (13,8%, di cui l’8,3% nella P.A. di Bolzano e il 5,5% in quella di Trento), Emilia-Romagna (11,1%) e Sicilia (9,2%) che insieme ragguagliano oltre il 60% del totale (fig. 2). Nell’ambito di alcuni orientamenti produttivi le aziende che cooperano – talvolta discostandosi parzialmente dalla specializzazione agricola del territorio – si concentrano maggiormente in alcune aree territoriali. È il caso, per esempio, delle aziende olivicole, localizzate prevalentemente in Puglia (60%), di quelle specializzate nei bovini da latte, ubicate soprattutto nella P.A. di Bolzano (43%), delle viticole maggiormente presenti tra Veneto (20%), Puglia (19%) e Sicilia (18%), delle ortofloricole in Puglia (31%) e delle cerealicole in Veneto (31%).

Concentrazione dell’offerta

Concentrazione dell’offerta

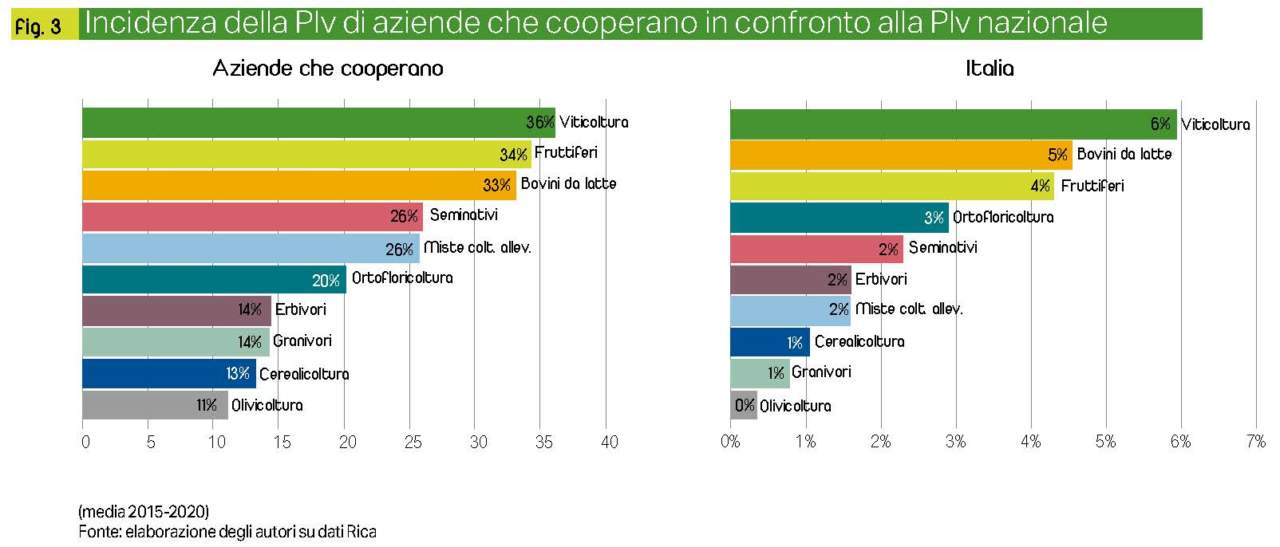

Per valutare la concentrazione della produzione si è considerata l’incidenza del valore della Produzione lorda vendibile (Plv), riconducibile alle aziende che cooperano, rispetto alla Plv nazionale.

I comparti nei quali tale quota è maggiore (fig. 3) sono la viticoltura (36% della Plv delle aziende dell’Ote e 6% del totale nazionale), la frutticoltura (34% e 4%) e i bovini da latte (33% e 5%). Ne deriva che, anche nei comparti produttivi dove è più diffuso il modello cooperativo, la quota di Plv non risulta particolarmente elevata per cui si intravedono margini di incremento della concentrazione dell’offerta.

A livello territoriale si conferma l’importanza delle Province autonome di Trento e Bolzano dove oltre il 90% del valore della produzione proviene da aziende agricole che aderiscono e/o conferiscono i propri prodotti a forme cooperative. Seguono Valle d’Aosta (61%), Veneto (40%) e Friuli-Venezia Giulia (39%).

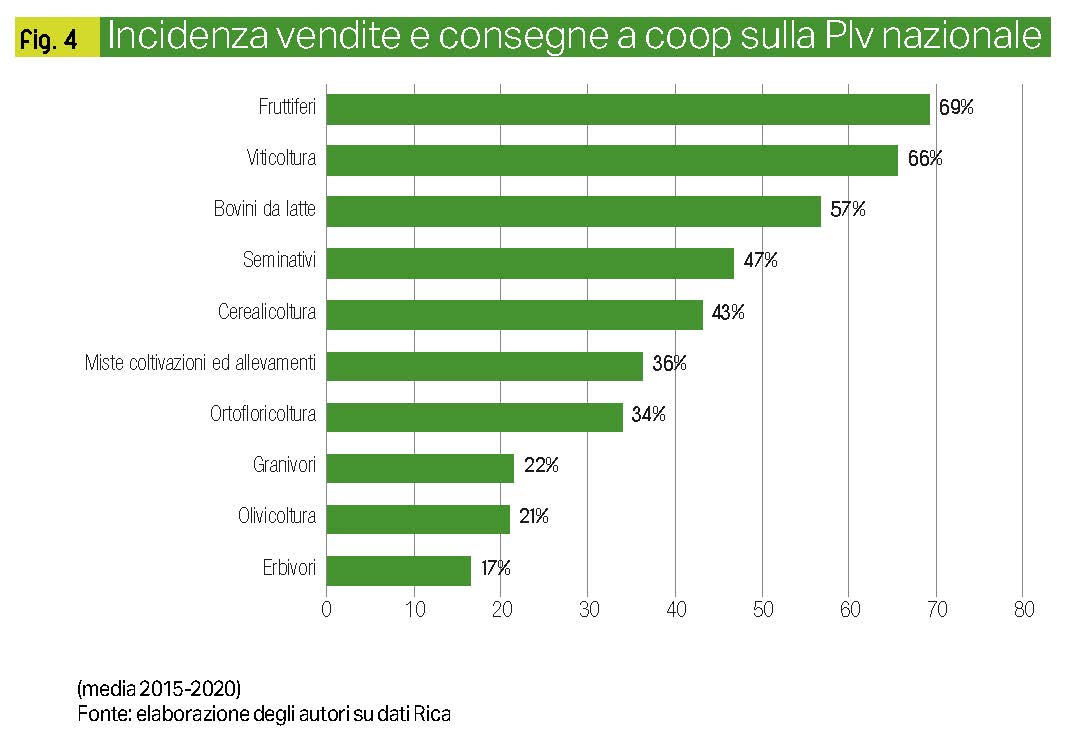

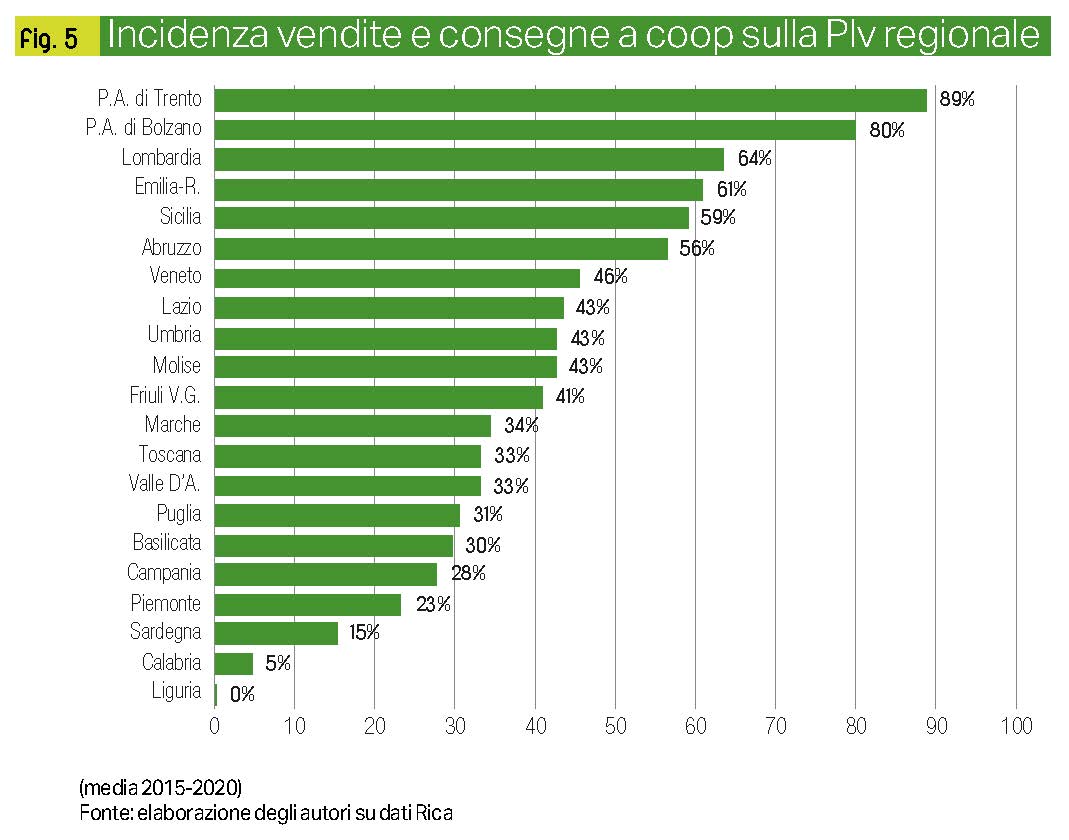

Prendendo in considerazione la quota risultante dal rapporto tra la somma del valore delle vendite e dei conferimenti a cooperative e il valore totale della Plv, è possibile mettere in evidenza quanta parte della Plv realizzata dalle aziende agricole che cooperano transita effettivamente attraverso il sistema delle cooperative. Relativamente a questo aspetto, gli orientamenti di maggior rilievo (fig. 4) sono rappresentati dai fruttiferi (69%) e dalla viticoltura (66%), seguiti dai bovini da latte (57%). A livello territoriale (fig. 5) si confermano le buone performance delle Province autonome di Trento (89%) e Bolzano (80%), seguite da Lombardia (64%), Emilia-Romagna (61%) e Sicilia (59%).

La redditività

La redditività

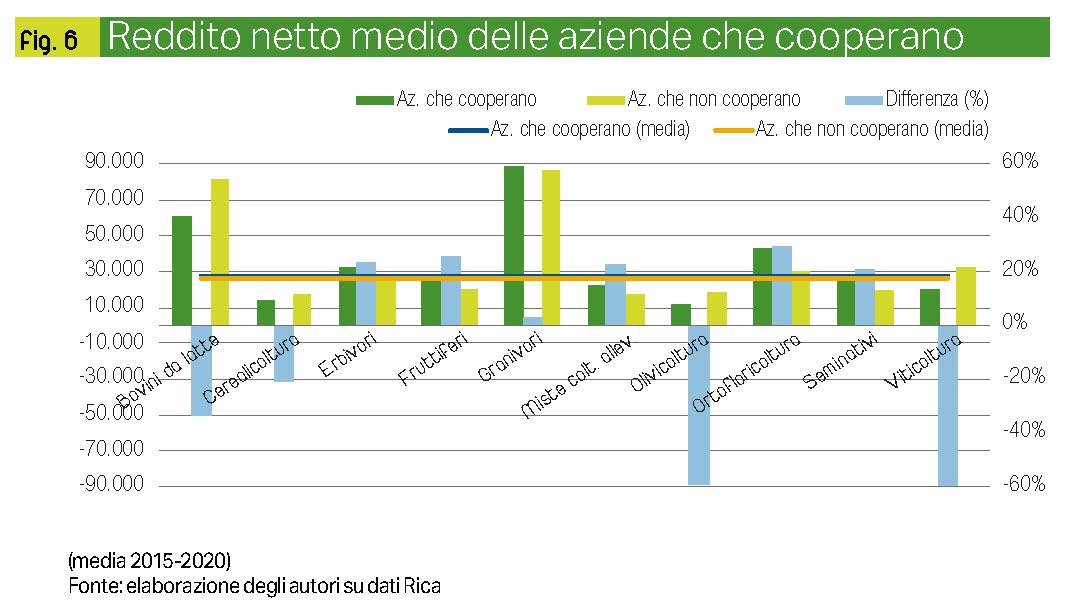

Nell’ambito delle coltivazioni, si osserva come le aziende aderenti a forme cooperative che conseguono un reddito netto più elevato rispetto alle omologhe che non cooperano sono quelle specializzate nell’ortofloricoltura (+29%), nei fruttiferi (+26%) e nei seminativi (+21%) (fig. 6). Diversamente, le aziende agricole specializzate in viticoltura e in olivicoltura appaiono quelle più penalizzate rispetto alle imprese che non cooperano, rilevando un reddito netto più basso di circa il 60%. Passando a considerare gli allevamenti, tra le aziende che cooperano ottengono risultati positivi quelle specializzate negli erbivori (+24%) e negativi quelle con bovini da latte (-24%). A tal proposito, è utile ricordare che i risultati negativi realizzati dalle aziende che cooperano nell’ambito dei comparti olivicolo, viticolo e bovini da latte sono influenzati da una maggior frequenza di unità produttive di ridotta dimensione economica.

Articolo pubblicato sulla rubrica Primo piano di Terra e Vita

Abbonati o accedi all’edicola digitale

Limiti e opportunità

Limiti e opportunità

È noto come l’aggregazione dell’offerta rappresenti una delle principali strategie che le aziende agricole italiane dovrebbero sposare per superare i limiti dimensionali. Nonostante ciò, come si evince dai risultati esposti, le aziende di piccole dimensioni, soprattutto nell’ambito di alcuni orientamenti produttivi, pur aderendo a forme cooperative, restano l’anello debole della catena non riuscendo a trarre dal sistema gli attesi benefici di natura economica. Intraprendere un percorso di crescita dimensionale e, più in generale, imprenditoriale – che non consista necessariamente nell’aumento delle dimensioni fisiche aziendali ma che sia volto a una maggiore qualificazione delle produzioni, al miglioramento degli aspetti gestionali nonché all’adeguamento dei processi produttivi – potrebbe conferire a queste realtà produttive maggiore forza in termini di competitività nei rapporti con il mercato che si tradurrebbe in un maggior potere contrattuale e, in un’ultima analisi, in risultati economici più favorevoli.

{kind=link}