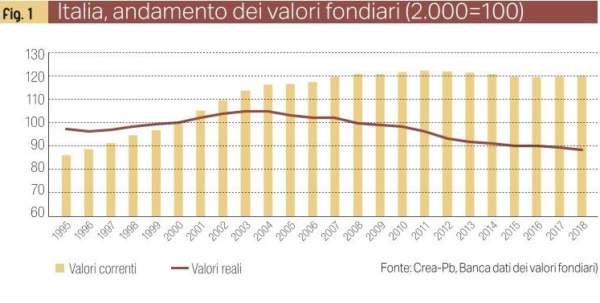

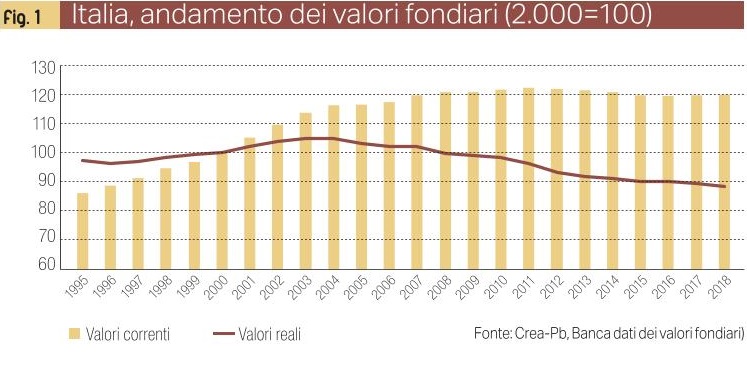

Dall'analisi dei dati 2018 sul valore della terra emergono poche novità rispetto al 2017. Continua l'erosione del patrimonio fondiario dovuta all'inflazione che per il quindicesimo anno consecutivo è stata più alta dell'incremento delle quotazioni

Per il secondo anno consecutivo il prezzo medio della terra sale. Dall’indagine annuale sul mercato fondiario condotta dal Centro di Politiche e Bioeconomia del Consiglio per la Ricerca in Agricoltura e l'Analisi dell'Economia Agraria (Crea), emerge per il 2018 un incremento dello 0,2% rispetto all’anno precedente, con un valore medio fondiario nazionale di circa 20.400 euro a ettaro (tab. 1). Tuttavia, considerando le quotazioni al netto dell’inflazione, prosegue l’erosione del capitale fondiario nazionale, congiuntura questa che si protrae dal 2004 (fig. 1).

Terreni agricoli, compravendite in aumento

In aumento anche le compravendite che secondo le statistiche Istat sull’attività notarile crescono con un tasso annuo del 3-4%. Si consolida pertanto la dinamica già riscontrata nei tre anni precedenti, spiegata in parte anche dalle politiche di espansione degli ultimi anni che hanno favorito l’accensione dei mutui con costi molto contenuti, rendendo il credito più accessibile. All’incremento del volume delle compravendite comunque, non è sempre corrisposto un aumento del livello del prezzo della terra, probabilmente perché le quotazioni sono già abbastanza elevate rispetto ai redditi medi attesi, fatta eccezione per i terreni destinati a colture di alto pregio come i vigneti a denominazione, che continuano a crescere.

Valori più alti al nord, vigneti i più pregiati

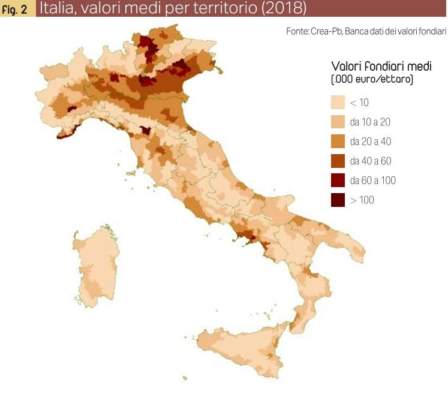

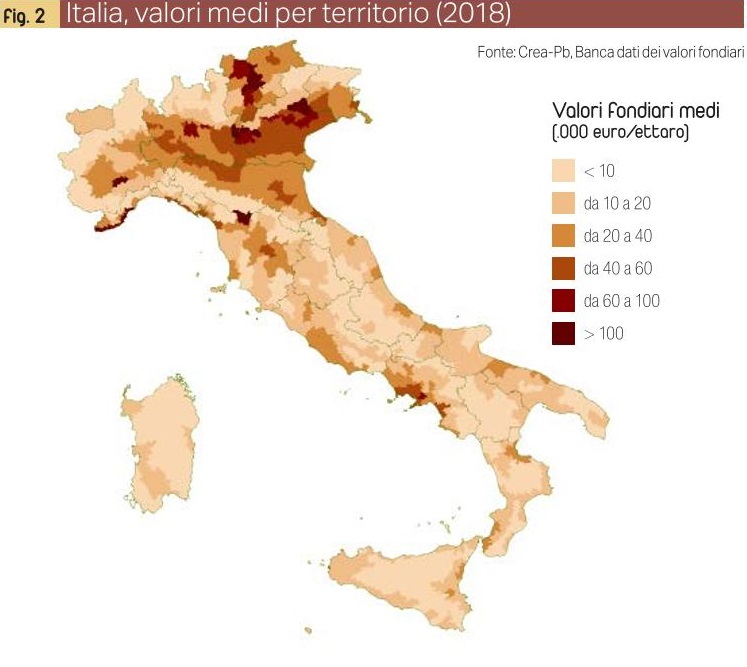

Si conferma la tradizionale configurazione bipolare del mercato della terra che vede il patrimonio fondiario nazionale concentrato per oltre il 60% nelle regioni settentrionali dove però la superficie agricola è inferiore al 40% della Sau complessiva. In questa circoscrizione i valori fondiari si mantengono stabilmente intorno ai 35.000 euro/ha con quasi 43.000 euro/ha nelle regioni del Nord Est e di 26.000 euro/ha in quelle del Nord Ovest, mentre al Centro Italia le quotazioni si assestano sui 15.000 euro/ha seguito dal Mezzogiorno con prezzi compresi tra i 9 e i 13.000 euro/ha.

Poche le novità, per lo più legate ai terreni situati in zone vocate per colture a denominazioni di origine e indicazioni geografiche (es. vigneti), dove il successo commerciale ha in molti casi stimolato la domanda con il conseguente rialzo dei valori. Sono gli imprenditori di aziende di grandi dimensioni a rimanere attori importanti dal lato della domanda, insieme a giovani agricoltori che hanno avuto accesso ai finanziamenti dei Psr sul primo insediamento, mentre dal lato dell’offerta un ruolo importante è giocato dagli agricoltori in procinto di abbandonare l’attività, anche se spesso i prezzi sono giudicati poco appetibili, quindi i proprietari preferiscono attendere momenti migliori e si rivolgono al mercato degli affitti per cedere temporaneamente la gestione dei propri terreni.

Mercato poco mosso

Infatti, il mercato presenta elementi di staticità con pochi scambi che si concretizzano solo dopo lunghe trattative tra le parti, specie nelle regioni meridionali e nelle aree più marginali. Ciò a causa del perdurare della crisi di alcuni comparti del settore agricolo, oltre che per la strutturale frammentazione fondiaria che caratterizza buona parte dei territori rurali italiani e alle aspettative dei redditi che non di rado disincentivano gli investimenti fondiari limitandoli a piccoli ampliamenti della maglia poderale, lasciando invece all’affitto lo strumento principale di incremento delle dimensioni aziendali. Nonostante le condizioni più favorevoli per l’accesso al credito, infatti, il clima di incertezza generale, complice anche l’attesa per la nuova Pac post 2020, spiega la bassa propensione all’investimento.

Differenze territoriali

Il livello più elevato dei valori fondiari medi delle regioni settentrionali è in parte giustificato dalla maggior concentrazione di sistemi agricoli intensivi oltre che dall’indiretta pressione esercitata dalla maggiore urbanizzazione, in particolare nella pianura padana (fig. 2).

Nel 2018 gli incrementi più importanti si sono registrati nelle regioni Nord Occidentali (+0,7%) seguite dalle Isole (+0,5%) e dalle regioni centrali (+0,4%), mentre nel Nord Est si registra una flessione (-0,1%) dovuta essenzialmente al mercato in Veneto (-1%). Qui i cui valori fondiari proseguono l'assestamento rispetto all’attuale livello di molto superiore alla media di tutte le altre regioni (a parte il Trentino-Alto Adige), con valori di circa 54.000 euro per ettaro contro i 7.000 di Basilicata e Sardegna.

Nelle regioni meridionali il mercato continua a presentare interessanti segnali di dinamicità legati soprattutto all’incremento sia del numero di transazioni (+24% dal 2014 al 2018) sia dell’accesso al credito (+250% nello stesso periodo).

Considerando infine le singole circoscrizioni geografiche a livello altimetrico si nota un evidente dualismo strutturale tra le zone costiere e di pianura contro le aree interne e montane, dove resistono agricolture più estensive che spiegano quotazioni normalmente più basse.

Ipotesi per il futuro

Gli operatori non si sbilanciano più di tanto in merito alle attese del mercato fondiario nella prossima stagione. Non si attendono grandi novità, almeno per il breve-medio periodo, soprattutto in relazione al perdurare della crisi che sta investendo alcuni comparti del settore, oltre che alla limitata liquidità che lascia preferire l’affitto come strumento principale di ampliamento delle dimensioni aziendali. Tuttavia, è considerevole il ruolo incentivante determinato dall’attivazione delle misure del Psr legate al primo insediamento dei giovani agricoltori oltre che la spinta esercitata dalle colture di pregio, specie i vigneti a denominazione, dove gli operatori si attendono rafforzamento della domanda.

Nel complesso la situazione dovrebbe rimanere stazionaria con quotazioni stabili, a causa anche delle incertezze legate alla futura Pac post 2020 le cui prospettive alimentano un certo pessimismo in relazione alla probabile riduzione degli aiuti. Parallelamente la fuoriuscita dal settore da parte degli agricoltori più piccoli e/o più anziani, che abbandonano l’attività, potrebbe contribuire ad alimentare l’offerta dei terreni. Poche invece le attese relative alla Banca della terra, laddove istituita, in quanto interessa principalmente terreni marginali e poco produttivi.

Consulta e scarica la tabella completa con i valori dei terreni

Dettaglio regionale

1. Piemonte

In Piemonte non si segnalano particolari novità, a parte le zone legate a produzioni di pregio (es. vigneti delle Langhe insieme a quelli a denominazione del novarese, vercellese, biellese) che hanno spinto al rialzo le quotazioni medie. Nell’insieme la ridotta liquidità delle aziende agricole e il clima generale di incertezza hanno infatti disincentivato gli investimenti fondiari, mantenendo la situazione perlopiù stazionaria. Aumenti importanti sono stati registrati nel caso dei seminativi irrigui (tra 45.000 e 70.000 euro/ha), mentre si è affievolito rispetto al passato l’accaparramento di terreni per l’impianto di noccioleti che risultano essersi stabilizzati grazie alla diffusione di contratti di filiera. Si segnala infine un certo interesse da parte di investitori stranieri nella zona del Canellese giunti negli anni passati e recenti come manodopera agricola che stanno adesso iniziando a strutturarsi come imprenditori agricoli.

2. Valle D'Aosta

Il mercato fondiario è stato particolarmente dinamico in Valle d’Aosta specie nel caso dei vigneti a denominazione dove è stato segnalato un incremento significativo delle quotazioni, sebbene in generale la domanda sia in equilibrio con l’offerta. Difficoltà invece sono state segnalate nel caso delle superfici foraggere causa dalle difficoltà gestionali del comparto zootecnico oltre che per i ritardi nei pagamenti dei contributi legati all’adesione alle misure del Psr delle aziende.

3. Lombardia

In Lombardia l’interesse degli investitori si è concentrato nelle aree dove sono presenti imprese agricole in grado di produrre redditi apprezzabili e competitivi sia negli ordinamenti vegetali – in particolare viticoli e orticoli – sia nel comparto dei bovini da latte che rispetto al passato ha mostrato evidenti segnali di ripresa. Anche l’adesione a diverse misure del Psr ha influenzato la domanda di terra, in particolare da parte dei giovani imprenditori.

4. Liguria

Si conferma la debole attività del mercato fondiario in Liguria dove le compravendite si sono limitate alle colture di pregio della collina litoranea, in particolar modo quelle dedicate ai vigneti a denominazione, concentrati nelle province di Imperia e Savona e nello spezzino dove si è registrato un numero importante di transazioni specie per gli oliveti.

5. Trentino-Alto Adige

La situazione del mercato fondiario del Trentino-Alto Adige è da sempre diversa da quella delle regioni limitrofe a causa dello status di regione autonoma, delle caratteristiche climatiche del territorio e della peculiarità delle produzioni. In generale l’andamento del mercato resta perlopiù stabile in Alto Adige con volume degli scambi abbastanza limitato a differenza del Trentino dove si è riscontrata una maggiore vivacità soprattutto nel comparto viticolo e, anche se in misura più contenuta, nel comparto frutticolo. Inoltre, le quotazioni si registrano al rialzo specie per i terreni investiti con colture di pregio (vigneti e frutteti) e nelle aree più vocate, mentre rimangono stabili i prezzi dei seminativi e dei prati.

6. Veneto

In Veneto si assiste ad un calo delle quotazioni diversificato per area e per tipologia colturale, legato principalmente alla bassa reddittività del comparto dei seminativi, al forte rallentamento della domanda di terreni a scopi energetici (biogas), e per il persistere delle difficoltà che ha interessato negli ultimi anni il comparto della zootecnia da latte. Tuttavia, le quotazioni del comparto viti-vinicolo, nonostante il rallentamento della crescita degli ultimi anni compensano, almeno parzialmente, l'indebolimento delle quotazioni fondiarie.

7. Friuli-Venezia-Giulia

L’evoluzione del comparto vitivinicolo, e in particolare il nuovo sistema di autorizzazioni, ha stimolato anche il mercato fondiario friulano che si è mostrato particolarmente attivo nelle pianure udinesi e pordenonesi dove si segnala un certo interesse all’impianto (o rinnovo) di vigneti per la produzione del Prosecco.

8. Emilia-Romagna

Situazione stazionaria anche in Emilia-Romagna con quotazioni stabili che si mantengono su valori sostenuti e con un discreto aumento degli scambi. L’offerta è stata nutrita prevalentemente da imprenditori anziani non più interessati alla gestione aziendale, o da comunioni ereditarie in cui nessuno ha mai coltivato terreni. La domanda invece è caratterizzata da agricoltori intenzionati ad ampliare la superficie aziendale, nonché da soggetti in procinto di iniziare l’attività agricola grazie alle opportunità offerte dal Psr 2014-2020 per i giovani imprenditori e per la multifunzionalità. In ripresa anche l’interesse da parte di operatori extra agricoli, alla ricerca di investimenti a bassa volatilità.

9. Toscana

In Toscana il volume delle transazioni è stato limitato con quotazioni perlopiù stazionarie e offerta tendenzialmente superiore alla domanda. Fanno eccezione le aree vitate nelle zone di maggior pregio dove il mercato rimane spostato dal lato della domanda. In particolare, si segnalano prezzi al rialzo nelle province di Firenze, Livorno e Siena, in particolare di vigneti e seminativi vitabili. Anche nelle zone collinari del Chianti Classico e della Pianura di Fucecchio crescono i prezzi per i vigneti Doc e Igt e seminativi.

10. Umbria

Stabilità anche in Umbria dove i valori medi si segnalano in lieve in ribasso in quanto gli operatori agricoli sono in molti casi costretti a vendere per necessità economiche sopraggiunte, cessazione dell’attività in assenza di ricambio generazionale o per monetizzare le proprietà immobiliari alla ricerca di altre forme di investimento più redditizie. Le difficoltà oggettive legate all’andamento climatico non ottimale dell’annata precedente insieme alle conseguenze del sisma del 2016, hanno disincentivato gli investitori nonostante la leggera ripresa delle produzioni agricole rispetto al 2017.

11. Marche

Prosegue anche per il 2018 la situazione stagnante del mercato nelle Marche con quotazioni sostanzialmente invariate e con una prevalenza dell’offerta sulla domanda a causa di una particolare situazione riscontrata in tutti i territori, a eccezione delle aree rientranti nelle zone terremotate dove il mercato è completamente fermo. Tuttavia la terra mantiene il suo carattere di bene rifugio in un contesto economico abbastanza incerto.

12. Lazio

Nel Lazio il mercato fatica a riprendersi a causa del perdurare della crisi economica e la conseguente incertezza degli investimenti, con un’offerta che supera di gran lunga la domanda. A questa condizione fanno eccezione le zone periurbane dove il mercato è fortemente influenzato delle aspettative legate ad utilizzazioni extragricole, o complementari e accessorie alla attività produttiva vera e propria, soprattutto nei comuni limitrofi alla capitale ma ben collegati a essa.

13. Abruzzo

Si conferma la configurazione tradizionalmente bipolare in Abruzzo che vede una forte contrapposizione dei valori fondiari tra aree interne, dove l’offerta è prevalente sulla domanda e quelle costiere in cui il mercato è sostanzialmente in equilibrio. Nessun cambiamento di rilevo nel 2018 con compravendite praticamente ferme anche a causa del perdurare di una fase congiunturale negativa specie nelle aree più marginali della regione.

14. Molise

Situazione stagnante anche in Molise con quotazioni tendenzialmente al ribasso e compravendite molto esigue. Gli imprenditori agricoli, continuano a preferire l’affitto. Quotazioni stabili invece per gli oliveti, che dopo un andamento decrescente iniziano a stabilizzarsi anche grazie alle iniziative dei consorzi locali per valorizzare l’olio a marchio Dop e conseguente aumento delle aspettative di reddito degli olivicoltori.

15. Campania

Anche in Campania situazione sostanzialmente stabile con investimenti fondiari limitati dalla scarsa disponibilità economica degli imprenditori agricoli e difficoltà di accesso al credito. L'offerta è la componente prevalente del mercato fondiario e situazioni di equilibrio con la domanda sono state osservate solo in alcune aree delle provincie di Salerno e Benevento. Il mercato è stato più dinamico invece nel caso dei vigneti, noccioleti e castagneti del casertano. In particolare, gli operatori segnalano come anche i vigneti non Doc sono caratterizzati da incrementi dei valori fondiari, testimoniando una certa capillarità sul territorio regionale di aziende impegnate nel comparto vitivinicolo.

16. Puglia

Mercato fermo anche in Puglia con un volume di scambio piuttosto contenuto. L'offerta è maggiore nel caso di appezzamenti di piccole dimensioni e difficilmente meccanizzabili che non riscuotono l’interesse dei compratori mentre la domanda è stata sostenuta principalmente da giovani imprenditori beneficiari del premio di primo insediamento. Tra gli acquirenti sono stati segnalati anche commercianti di prodotti agricoli e imprese di vinificazione; questi operatori extra agricoli effettuano investimenti alternativi a quelli proposti dai mercati finanziari e allo stesso tempo acquisiscono superfici sulle quali ottenere direttamente le produzioni.

17. Basilicata

Prevale l’offerta nel mercato fondiario lucano alimentata in particolare da aziende agricole in difficoltà economica che cessano l’attività agricola. Il volume degli scambi è stato caratterizzato da una netta differenziazione delle tendenze tra le due province lucane e all’interno di ciascuna provincia. Nel potentino infatti, si registra una situazione di stabilità a parte il Medio Agri dove le quotazioni si segnalano in ribasso, mentre nella provincia di Matera gli operatori segnalano un calo generale dei prezzi ad eccezione dei pascoli delle aree più interne invece presentano una variazione positiva.

18. Calabria

In Calabria il mercato fondiario rimane stabile rispetto al 2017 con domanda superiore all’offerta per via della mancanza di liquidità da destinare all’investimento fondiario oltre che dal livello delle quotazioni giudicato spesso molto elevato da parte dei potenziali investitori. La domanda è sostenuta dai giovani agricoltori che beneficiano dei finanziamenti del Psr e da imprenditori agricoli professionali ed è indirizzata prevalentemente verso i seminativi irrigui di pianura adatti alle coltivazioni ortive o alla trasformazione in frutteti e agrumeti, gli oliveti di collina e i pascoli di montagna. Gli operatori del settore inoltre segnalano l’influenza degli extra agricoli come componente strutturale del mercato fondiario a causa della loro notevole capacità finanziaria con cui gli agricoltori hanno sempre più difficoltà a competere.

19. Sicilia

Anche in Sicilia non si hanno particolari segnali di attività con un mercato fondiario condizionato dalla diminuzione del reddito delle aziende agricole e dalla conseguente minore disponibilità di risorse finanziarie da destinare all’investimento fondiario. Ad accentuare inoltre tale situazione hanno contribuito anche i ritardi nei pagamenti del Psr. Tuttavia, le quotazioni risultano in crescita in diversi contesti territoriali relativi soprattutto agli agrumeti della Sicilia orientale e vigneti, sebbene in quest’ultimo caso si noti una battuta di arresto rispetto al passato. Da segnalare anche l’accresciuto interesse nei confronti del fotovoltaico da parte di gruppi esteri (tedeschi, statunitensi, spagnoli), con l’intermediazione di società locali, che ha coinvolto diversi proprietari fondiari della Sicilia occidentale, i quali hanno ricevuto proposte d'acquisto fino a 25.000 euro/ha per appezzamenti con esposizioni favorevoli.

20. Sardegna

Infine, per quanto riguarda la Sardegna, il volume degli scambi è rimasto pressoché stabile con mercato in sostanziale equilibrio. La domanda ha prevalso solo nelle province di Cagliari e Oristano, mentre l’offerta è stata maggiore a Sassari e Nuoro. Anche in questo caso gli operatori segnalano il protrarsi della crisi del settore agricolo regionale insieme al prezzo altalenante dei cereali, allo stallo del settore bovino da latte e da carne e la delicata questione della peste suina come principali determinanti del disincentivare l’acquisto di terra e la realizzazione di miglioramenti fondiari. A tal fine sono state avviate alcune iniziative per favorire l’accesso al credito (fondi di garanzia, convenzioni con istituti di credito).

{kind=link}