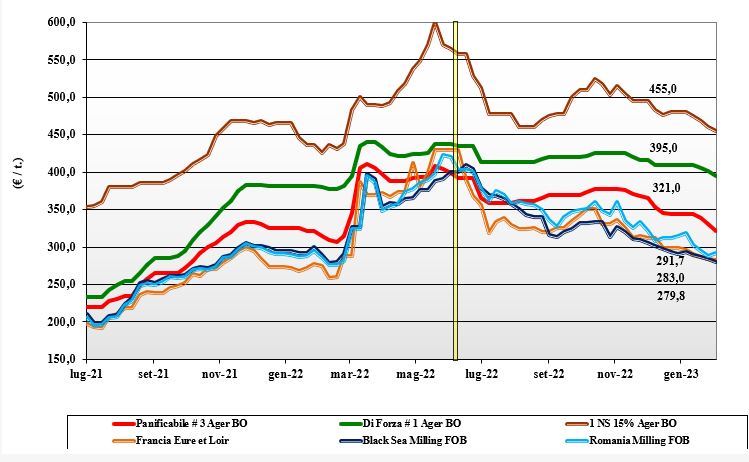

Grano tenero, calma piatta

Italia

Italia

Continua la debolezza sulle piazze nazionali a causa del generalizzato calo dei prezzi a livello globale e un atteggiamento di massima cautela da parte della domanda; atteggiamento logico in regime di quotazioni al ribasso e fondamentali tuttora incerti. Scambi limitati al breve periodo, con segnali di scarsa disponibilità di “misti”; panificabili superiori e grani di forza sempre adeguatamente offerti. Le previsioni di breve periodo restano pressochè invariate con tendenza ribassista, riflesso di un debole mercato europeo. Il grano “tipo Bologna” scende a 395-405 €/t reso, con i panificabili superiori sui 340 €/t e i misti sui 320-325 €/t; comunitari in calo di un 10-12 €/t, come gli esteri “spring” in regresso di un 5-10 €/t.

Europa

Ulteriore settimana caratterizzata dal connubio depressivo di un euro più forte e di una conseguente minore competitività dell’origine comunitaria sui mercati internazionali; minore competitività che porta ad offerta prevalente sulla domanda e quotazioni al ribasso anche per la limitatissima domanda dei trasformatori sia sul vecchio sia sul nuovo raccolto. Con la richiesta dai porti che si fa sempre più discreta, scendono i premi e con essi le quotazioni ufficiali che vedono la posizione Marzo, sulla piazza a termine di Parigi, sui 283 €/t (-5), con il Settembre (nuovo raccolto) stabile sui 271 €/t; il panificabile “spot” Fob Rouen vale un 294 €/t (-1).

Mondo

Mercato e quotazioni un poco più sostenute fatta eccezione per la regione del Mar Nero, che continua ad essere il motivo della generale debolezza. Sale la preoccupazione per il rischio gelate nel centro degli Usa e in Cina, con riflessi rialzisti sui prezzi, ma si conferma l’effetto calmierante di un export russo molto aggressivo e di notevoli volumi di ucraino trasferito via terra in Europa dove, per eccesso di offerta, le quotazioni calano facendo salire le proteste dei produttori locali. Vivacità nelle aste di acquisto dal Nord Africa e dal Medioriente, con ulteriori aperture a breve; per i grani duri e di forza è vincente il Nordamerica, per i panificabili le origini Ue e Mar Nero, dove le esecuzioni proseguono senza sosta. Prezzi: l'Argentino a 376 $/t, l’Australiano Soft White a 324 $/t, il DNS a 405 $/t, il “milling” Russo a 305 $/t.

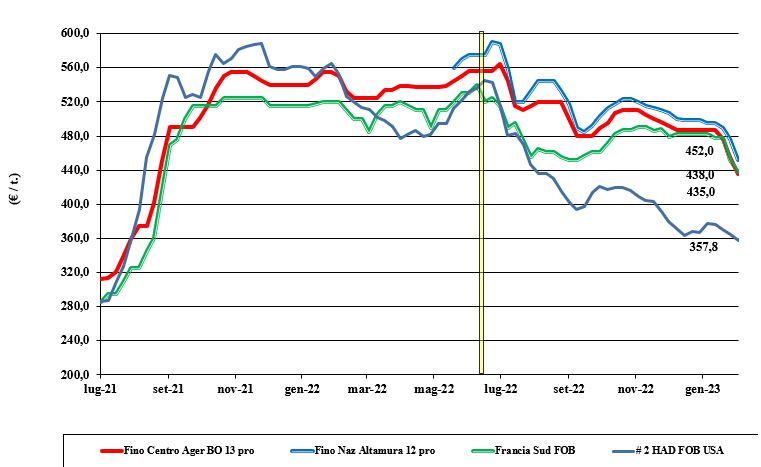

Grano duro, discesa verso quota 400€/t

Italia

Italia

Nuovo tsunami sulle Borse Merci con cali di 20-25 €/t a confermare un deciso rientro delle quotazioni (in prospettiva) verso quota 400 €/t. Dai massimi di luglio 2022 i prezzi sono regrediti di un 20-25% e la discesa sembra non essere ancora finita. Causa principale è la combinazione di: “fondamentali” meno critici (soprattutto a livello della domanda), stima di un calo dei prezzi globali, con l’effetto depressivo di un euro attorno all'1,10 sul dollaro. Da nord a sud il “Fino” quota rispettivamente un 435 €/t reso Bologna, sui 425-435 €/t partenza Marche e un 450 €/t arrivo sud Italia.

Europa

Poco da riportare se non i progressi agronomici, nella media, del nuovo raccolto, e un’esigua offerta di lotti, con specifiche molitorie, dal centro Europa (Francia), che faticano a trovare destinazione anche per le sirene ribassiste delle ultime aste algerine, che hanno visto vincente il Canada su valori Cif di 450-460 dollari/ton (un 415 euro/t equivalente). Le stime di raccolto 2023 parlano di una produzione prossima agli 8 mio/t con sostanziale tenuta per la Francia, lievi aumenti per Grecia e Spagna (combinato un più 0,2 mio/t) e con l’Italia a rimontare maggiormente (di un 0,5 mio/t) rispetto all’attuale annata agraria. Prezzi in discesa con il “tipo fino” Fob Mediterraneo a 438 €/t (-12).

Mondo

Globalmente si comincia a delineare quanto da più parti ipotizzato: un calo dei consumi nei paesi del bacino del Mediterraneo e una crescente pressione dell’offerta nordamericana, favorita sia dalla debolezza della “divisa verde” che dalle conferme di un mercato sempre meno in tensione (globalmente il clima resta favorevole). Le ultime aggiudicazioni al ribasso degli acquisitori nordafricani (prezzi sui 450 dollari tonnellata Cif sud Mediterraneo) sono anche il risultato del recente calo dei noli oceanici. Stimata una più ampia disponibilità globale, si attendono a breve conferme (o smentite) dalle nuove proiezioni della supply-demand del Canada.

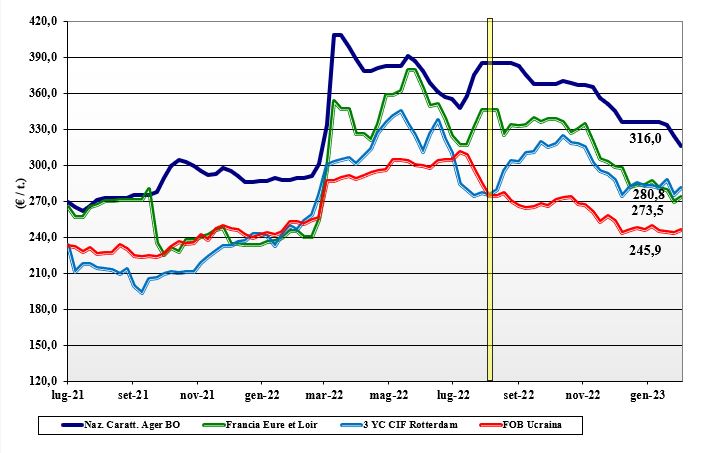

Mais, pesa negli scambi la debolezza del grano "feed"

Italia

Italia

Non trova fine la tendenza ribassista, sempre condizionata in negativo sia dalla scarsa qualità dei volumi ancora da collocare sia da una disponibilità/offerta “any origin” sul breve-medio termine eccedente la domanda. Sugli scambi pesa la debolezza del grano “feed” e (di conseguenza) i dubbi sulla tenuta delle stime di utilizzo di mais nel settore mangimistico fino a tarda primavera. Al momento le previsioni indicano minori semine Italia 2023, ma il dato non limita la discesa delle quotazioni che cedono un 4 €/t sulla piazza di Milano e un 8 €/t su Bologna. Il mais “con caratteristiche” vale reso nord un 320-325 €/t, con il “generico” a sconto di 5-9 €/t; comunitari ed esteri cedono un 5-9 €/t.

Europa

Lo scenario recessivo ha trovato segnali di ripresa dalle notizie di un ritorno a breve della domanda asiatica e dal rafforzamento dei mercati a termine d’oltreoceano. Scambi verso il settore zootecnico vivaci ma limitati al “pronto”, con l’industria dell’amido che è coperta e guarda (senza fretta) a coprire l’ultimo trimestre di campagna. In Francia si registra un calo di offerta nelle aree del sud-ovest, dove maggiori sono i problemi qualitativi; nonostante questo si esegue via terra verso la Spagna. Su Parigi le posizioni fino a nuovo raccolto quotano un 276 €/t (-2), con il nuovo raccolto sui 267 €/t (+1); lo “spot” reso Bordeaux invariato sui 292 €/t.

Mondo

Supporto per i mercati del fisico e a termine (Cbot) causati da: prolungarsi delle incertezze climatiche in Argentina, dal ritorno della domanda bio-energetica e dai rumors di una sensibile pronta ripresa dell’import cinese. In Brasile si raccoglie il primo raccolto (rese/ha non uniformi) e si inizia a seminare il secondo, con ritardi dovuti al rallentamento della trebbiatura della soia. L’Argentina riceve abbondanti piogge e riporta oltre il 60% la percentuale dei campi in buone condizioni. L’Ucraina è stimata seminare e produrre nel 2023/24 un 15% in meno sul 2022/23 per motivazioni più finanziarie che belliche. Prezzi Fob: l’Usa a 305 $/t, l’Ucraino 268 l’Argentino 319 $/t, il Brasiliano a 311 $/t.

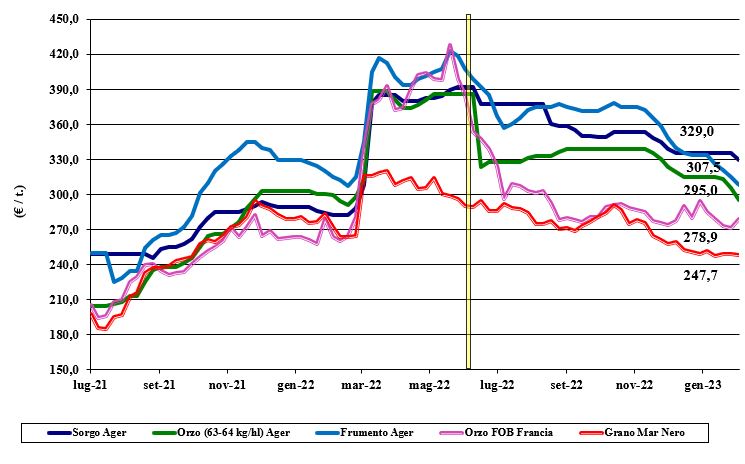

Orzi e cereali zootecnici arrancano, "tiene" la soia estera

Italia

Italia

Cereali foraggeri: con il mais sempre più debole e il settore grano alimentare in caduta, gli orzi e gli altri cereali zootecnici segnano il passo faticando a trovare consona richiesta. L’orzo pesante e il tenero foraggero calano di un 10 €/t e il sorgo bianco di un 6 €/t, per valori arrivo rispettivamente a ridosso dei 310 €/t (tenero-orzo) e 330-335 €/t (sorgo). Oleaginose: la soia nostrana si uniforma sulle piazze del nord su valori attorno ai 560 €/t, con l’estera a premio di 10-20 €/t a causa dei rumors meteo dall’Argentina, i quali più che compensano l’effetto ribassista dell’euro/dollaro.

Europa

Cereali foraggeri: settimana senza particolari variazioni di tendenza. Scambi locali nella media del periodo e domanda dai porti che si conferma, soprattutto per gli orzi. Timido interesse degli operatori per il nuovo raccolto. Prezzi in generalizzato lieve calo. Oleaginose: la colza torna a beneficiare dei riflessi rialzisti della “canola” e degli olii vegetali (palma) di origine asiatica; il girasole oleico è segnalato in lieve ripresa. La colza francese Fob Rouen vale un 540 €/t con il “future” di Parigi di Maggio a 544 €/t; il girasole “oleico” vale sui 570 €/t reso S. Nazaire, Francia.

Mondo

Cereali foraggeri: il corridoio umanitario del Mar Nero tiene e con esso il ritmo (sostenuto) dell’export cerealicolo russo-ucraino, che al momento non penalizza più di tanto un mercato mediamente stazionario nei prezzi. Tornano le aste del Nord Africa ed Est Mediterraneo a rivitalizzare i mercati che recuperano un 3-7 $/t, mentre sale la pressione dell’offerta dall’Emisfero Sud: Australia e Argentina. Orzo Fob Mar Nero a 285 $/t, l’Australiano a 293 $/t; il grano SRW Fob Golfo a 331 $/t e l’Ucraino a 270 $/t. Oleaginose: settimana caratterizzata da un mercato della soia più tonico per il ritorno (post capodanno) dell’Asia e news climatiche non ottimali in Argentina e Brasile. La “canola” è in rialzo per le stime di superfici invariate in Canada e una crescente domanda bio-energetica. Prezzi Fob: la soia Usa a 613 $/t, la Brasiliana a 585 $/t e l’Argentina a 626; la colza Canadese Fob a 675 $/t.

{kind=link}