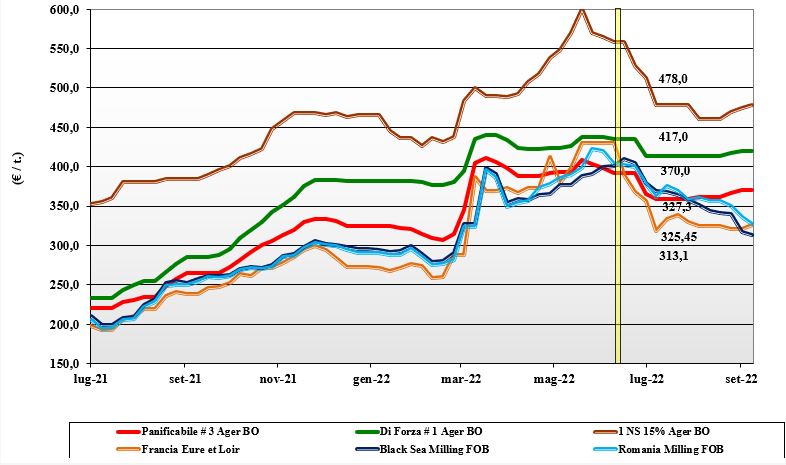

Grano tenero, permangono posizioni attendiste

Italia

Italia

Sulle piazze del Nord le quotazioni si consolidano sui valori della scorsa settimana in regime di limitato livello di scambi. L’offerta tiene le posizioni di prezzo, in attesa di capire l’evoluzione europea dei prezzi mentre la domanda, che detiene un adeguato livello di scorte e posizioni sui mesi a venire, riduce l’interesse anche per l’incognita dei consumi sul prosieguo di campagna (effetto recessione). La qualità offerta è merceologicamente buona e attira interesse anche dal settore mangimistico. Milano e Bologna quotano invariato su tutte le voci nazionali e comunitarie con il “tipo Bologna” che vale un 430 €/t, i panificabili superiori sui 394 €/t e i “misti” a 375 €/t; Comunitari senza variazioni ed esteri “spring” in lieve ripresa.

Europa

Settimana fortemente influenzata dall’evoluzione geopolitica che rimette in dubbio l’export regolare dal Mar Nero. Torna la pressione fisica e in prospettiva sull’origine comunitaria verso l’export, con una ripresa dell’interesse anche locale a supportare un mercato che al momento resta essenzialmente bilanciato tra domanda e offerta. La qualità merceologica dei raccolti è buona, anche se con differenze sui parametri molitori da zona a zona. Grani panificabili e di forza che tengono le quotazioni anche per il fenomeno della ritenzione da parte dei produttori. Euronext di Parigi prima in salita poi in graduale rientro. Su Euronext il Settembre a 320 €/t e il Dicembre 325 €/t, con il Fob sui 338 €/t.

Mondo

Le notizie dal Nordamerica restano positive, con buon progresso di raccolta in Usa e Canada che ha appena iniziato a trebbiare. Il responso qualitativo è al momento buono con rese/ha oltre la media. I progressi in Nordamerica si sono incrociati con le notizie dalla Russia che rivedrebbero le decisioni sull’apertura dei porti, ma l’effetto combinato non va oltre una volatilità intra-settimanale in rientro sui valori della scorsa. Scambi a buon livello, ma attendismo da parte dei produttori che si protrarrà fino al termine della raccolta. Con l’ottimo riscontro produttivo in Russia e le notizie dall’Emisfero Sud, le prospettive della supply-demand vanno verso una stabilizzazione dei mercati. Prezzi: l’Argentino “pane” a 400 $/t, l’Australiano Soft White a 345 $/t, il Dns Pacifico a 379 $/t, il “milling” Russo a 310 $/t.

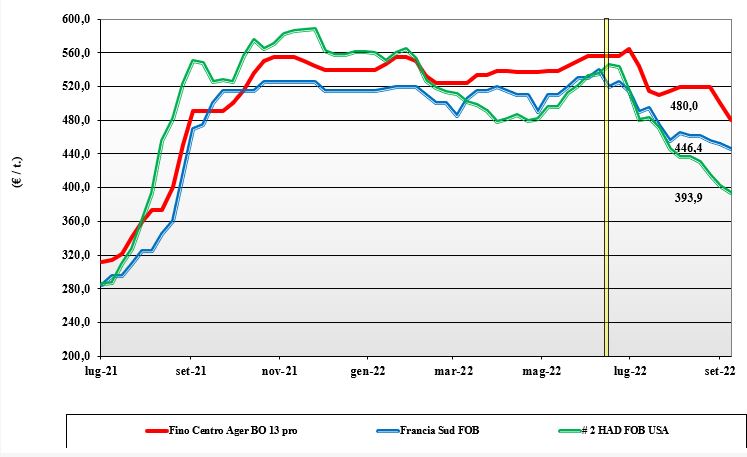

Grano duro, scambi limitati

Italia

Italia

La combinazione di un’offerta mondiale più marcata e l’incertezza sulla domanda interna (e verso l’export) di prodotto semilavorato e pasta, pesano sui mercati, che cedono significativamente nonostante una produzione italiana che copre solo l’utilizzo interno; in caso di ripresa appieno dell’export pasta il deficit di campagna resta sui 2 mio/t, in parte già coperto dai trasformatori mesi or sono per consegne nei prossimi mesi. Scambi limitati al breve periodo e offerta che avrebbe già commercializzato (sulla carta) una buona percentuale della produzione nazionale a consolidare uno scenario di breve periodo di pesantezza. Da Milano a Bologna e Foggia i prezzi scendono di un 15 €/t e 20 €/t, con il tipo “Fino” arrivo sui 480-490 €/t; Comunitari ed esteri stabili.

Europa

Settimana che vede stagnazione negli scambi e poco interesse anche in prospettiva, per una domanda “rapita” dai nuovi dati dal Canada che farebbero presagire difficoltà nell’export di quanto resta invenduto; molini locali ben coperti e domanda che risente del rischio inflazione e stagnazione di consumi. In Spagna, Grecia e Francia restano volumi disponibili che al momento prevalgono su una domanda quasi assente. Senza notizie di rilievo le quotazioni, che cedono 3-5 €/t, con il Francese “milling” che vale un 450 €/t reso Fob Mediterraneo.

Mondo

La recente revisione al rialzo della produzione canadese a oltre 6,5 mio/t, il doppio del 2021 e un 0,6 mio/t oltre le stime degli operatori ad agosto, ha creato una forte reazione sulle piazze internazionali. La nuova domanda si fa sempre più attendista, mentre si mantiene la domanda locale e quella egli esportatori, che hanno venduto allo scoperto nei mesi passati. Il prospettico sensibile calo dei prezzi è in parte attenuato dal cambio alla pari euro-dollaro e da una richiesta dal Mediterraneo (aste) che dovrebbe incrementarsi non appena saranno finali volumi e qualità del raccolto nordamericano 2022. Buone prospettive anche dall’Australia in ottica export sul nostro terzo semestre di campagna. Per un “grado 3 or better” si indicano prezzi inferiori ai 475 $/t reso porto Mediterraneo.

Mais, il prodotto sudamericano raffredda i listini

Italia

Italia

Il mercato cede ulteriormente terreno sotto la pressione dell’offerta dai porti di merce sudamericana, che al momento più che compensa (ed in parte attenua) un raccolto nazionale fortemente sotto le attese e spesso con evidenti problemi di tossine, anche oltre il limite per l’utilizzo zootecnico. Scambi di prodotto locale che si riducono sensibilmente e quotazioni che lentamente si orientano verso i valori dei rimpiazzi, tuttora un 20-25 euro/t sotto all’origine Italia. Ad appesantire ulteriormente la situazione l’incerta domanda zootecnica. Su Bologna il mais “con caratteristiche” vale un 375 €/t (-8) , su Milano un 381 €/t, con il “generico” sui 366-368 €/t.

Europa

Le piazze locali ed Euronext “quotano” le dichiarazioni della Russia sul possibile rallentamento dell’export dal Mar Nero e le notizie di una maggiore domanda italiana e della conferma della richiesta spagnola. Con un raccolto sui 55 mio/t quantitativamente sotto le attese di oltre 61 mio/t, a calmierare il mercato sono la pressante offerta estera (Ogm e non-Ogm) e le notizie di casi di influenza aviaria in Francia. Prezzi che vedono il reso Fob Bordeaux sui 346 €/t (+5) e il “futuro” di Parigi che quota il Novembre 2022 – Agosto 2023 sui 320-321 €/t (+2).

Mondo

Al momento l’offerta dal Sudamerica e dall’Ucraina compensa la richiesta mondiale e dall’Europa. IL crop tour in Usa ha confermato un calo delle rese/ha rispetto alle ottimistiche stime Usda, ma nel complesso l’offerta globale resta adeguata e ora si guarda alle imminenti semine in Argentina e al fenomeno de La Niña per capire se il lento rientro alla normalità (facilitato dalla recessione e dal calo dei consumi) possa continuare anche nel 2023. Livello di scambi vivace soprattutto dal Sudamerica (confermati abbondanti raccolti in Brasile e Argentina) che è atteso proseguire fino a Nov-Dic 2022, per poi tornare a lasciare spazio agli Usa. Prezzi Fob: l’Usa a 326 $/t, l’Ucraino 262, l’Argentino 289 $/t il Brasiliano a 296 $/t.

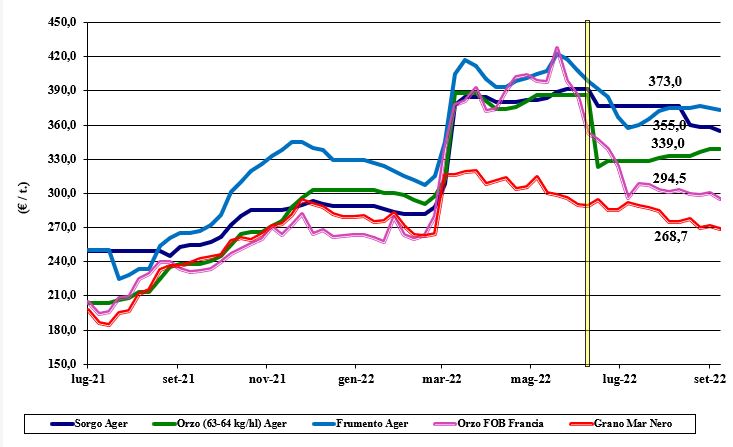

Oleaginose, ribassi per la soia

Italia

Italia

Cereali foraggeri: lieve adeguamento al ribasso per i teneri e il sorgo bianco, sostanziale stabilità per gli orzi (anche se l’offerta comunitaria preme). A dettare la tendenza è la stagnazione dei consumi, che vedono una domanda presente ma non prevalente sull’offerta; pesa la concorrenza del mais sui porti. Gli orzi restano sui 340 €/t arrivo con il grano sotto i 375 €/t ed il sorgo bianco sotto sui 365 €/t. Oleaginose: con la soia nostrana ancora non quotata (anche per il rischio di basse rese/ha), a fare mercato è l’estera, che cede un 10€/t su Milano e Bologna per un prezzo arrivo sui 670 €/t.

Europa

Cereali foraggeri: volatilità sui mercati tra la dichiarazione di Putin di restrizioni all’export dal Mar Nero e una domanda fortemente condizionata dal calo dei consumi e dal salire dei costi di trasformazione. Prezzi in altalena ma mediamente stabili nella settimana. Produzione di orzo confermata sui 50 mio/t (-2% sula 2021). Oleaginose: la concomitanza di debolezza nei prezzi di petrolio, “palma” e soia indeboliscono, nonostante vi sia adeguata domanda locale, la colza che Fob Rouen che vale 614 €/t (-7), con il “future” Novembre di Parigi sui 600 €/t; il girasole “oleico” francese 2022 scende a 700 €/t reso S.Nazaire.

Mondo

Cereali foraggeri: le ultime stime vedono a livello globale un'adeguata offerta, a fronte di una domanda che risente dell’evoluzione geopolitica (supportiva) e finanziaria (depressiva) e un’offerta cerealicola che è presente sia sul pronto sia sul termine a prezzi volatili similarmente a quanto visto ad agosto. Orzo Fob Mar Nero a 275 $/t, l’Australiano a 313 $/t; il grano SRW Fob Golfo a 347 $/t e l’Ucraino a 266 $/t. Oleaginose: la soia perde ulteriore terreno dopo il positivo responso dal “crop tour” nelle aree produttive Usa; anche la colza canadese è meno tenuta. Sui prezzi pesa il calo della domanda asiatica a causa del ritorno di lockdown e la generale recessione. Prezzi Fob: la soia Usa a 623 $/t, la Brasiliana a 617 $/t e l’Argentina a 592 $/t; la colza Canadese Fob sotto i 660 $/t.

{kind=link}