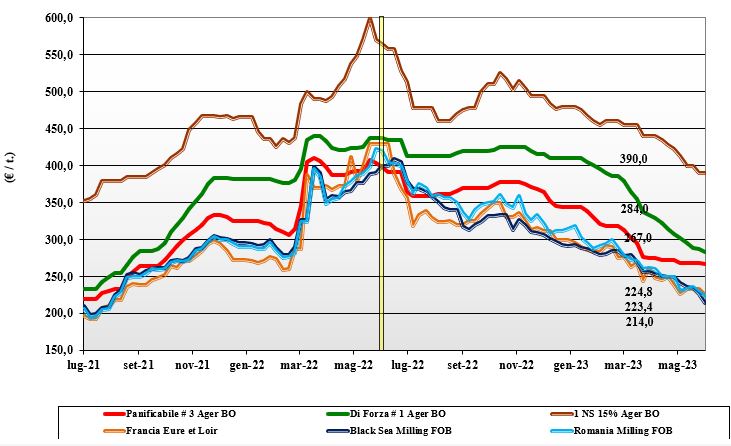

Grano tenero, le buone previsioni dall'Europa raffreddano i listini

Italia

Italia

I riflessi geopolitici e gli andamenti colturali nelle aree comunitarie tornano a premere negativamente sulle nostre piazze, che riprendono a registrare cali generalizzati nonostante cominci a scarseggiare l’offerta di nazionale raccolto 2022. Milano (meno 5-7 €/t) si allinea con Bologna (meno 2-3 €/t) su tutte le classi merceologiche. Da monitorare i danni da malattie fungine sul nuovo raccolto (rischio minori rese/ha e tossine). I grani di forza “tipo Bologna” reso Nord valgono sui 290-300 €/t, con i panificabili sui 280-285 €/t e i “misti” a 265-270 €/t (specifiche base); comunitari panificabili in calo di un 5-10 €/t, con i grani di forza Ue ed esteri abbastanza stabili sui valori della scorsa settimana.

Europa

Continuano a soffiare venti russi, con effetto ribassista sulle piazze comunitarie. Ci si appresta a raccogliere un'abbondante produzione 2023 che, ad oggi, promette anche buone specifiche merceologiche. Poca attività sul vecchio raccolto, con scambi a coprire fabbisogni spot o il poco che resta per eseguire i contratti pregressi. Sul nuovo cautela da entrambe le parti per i prezzi in calo e la qualità molitoria ancora da confermare. Su Parigi Euronext il Settembre sui 220 €/t con elevata volatilità e "premi" nella media; lo spot Rouen per qualità panificabile sui 225 €/t (meno 3 €/t).

Mondo

Prezzi dal Mar Nero in sensibile calo (anche per la recente revisione dei dazi all’export russi) e positivi progressi di semina dei primaverili nelle pianure di Usa e Canada, che si sommano a qualche segnale di ritardato pagamento dell’Egitto e a un panorama commerciale stagnate a livello di volumi scambiati, dopo le recenti accelerazioni soprattutto dai porti del Mar Nero (“corridoio” aperto fino al 18 luglio). I fondamentali (produzioni, consumi e scorte) restano positivi e i mercati cedono terreno, con lo scenario geopolitico attualmente “sotto la cenere”. L’Argentino a 378 $/t, l’Australiano Soft White a 270 $/t, il Dns a 337 $/t, il “milling” Russo a 229 $/t.

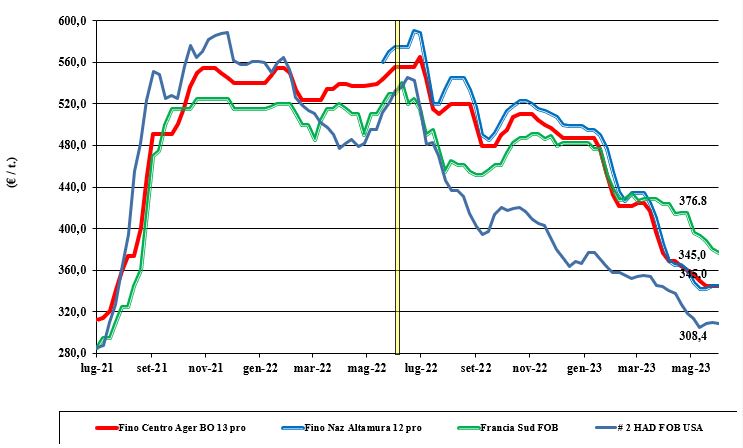

Grano duro, altra settimana di stabilità

Italia

Italia

Continua il consolidamento dei prezzi iniziato a metà maggio per le notizie di possibili problemi di qualità al nord, per l’offerta comunitaria assente sul pronto e per quella estera che resta più costosa del nazionale. Nel complesso l’andamento colturale del raccolto 2023 resta positivo in volume, con qualità da confermarsi nelle prossime settimane; preoccupa la notizia di un calo dei consumi di pasta. Il “Fino” centro si conferma a 345-350 €/t reso nord e sui 345 €/t arrivo sud Italia.

Europa

La Spagna consolida lo scarso raccolto 2023, ma è già in parte corsa ai ripari coprendo un 50% del deficit di campagna; Francia e Grecia al momento mantengono buone prospettive di produzione e qualità. Con il mercato che ha metabolizzato questi scenari e che ora attende notizie dai mercati extra-Ue, le contrattazioni si mantengono limitate anche per l’incognita qualità, che soprattutto in Francia (trebbiatura a luglio) è lontana dall’essere sciolta. Produzione 2023 attesa sui 7,3 mio/t, con import tra i 2,0 e i 2,6 mio/t a seconda dei prezzi mondiali e della possibilità di ripristinare un adeguato livello di scorte (oggi ai minimi). Quotazioni deboli con il Fob Mediterraneo Francia sui 360 €/t sia sul pronto sia sul nuovo raccolto.

Mondo

I progressi di semina in Usa (completato oltre il 65%) e Canada (oltre il 70% a seconda delle aree) restano sotto la media storica, ma sono comunque rassicuranti per il completamento del periodo di crescita (100 giorni) prima dell’inizio del loro inverno; le condizioni del terreno sono al momento ottimali. Scambi senza acuti con divario di opinioni a livello dei prezzi, tra un’offerta attendista e una domanda presente ma orientata a pagare a sensibile sconto il nuovo raccolto. Canada, Usa e Messico sono attesi a produrre sui 10 mio/t, un volume nella media che si somma con basse scorte iniziali, per una prospettiva di mercato ancora da definire. Prezzi per ottima qualità molitoria attorno ai 400 dollari/ton Cif Mediterraneo.

Il prezzo del mais avverte la concorrenza dei teneri

Italia

Italia

Il mais nazionale continua a cedere terreno per la concorrenza in prezzo dei teneri e l’incertezza sulle scelte del "mix cereali" nelle diete zootecniche. Rischio di minore utilizzo a favore dei cereali a paglia. Situazione climatica che si stabilizza ma resta critica nelle aree alluvionate, con il terreno che ha problemi di traspirazione. Domanda alla giornata e offerta prevalente sulla richiesta, con trend prezzi al ribasso anche per la costante pressione dell'"any origin". Il mais nostrano con caratteristiche reso nord dai 255 €/t di Ager ai 265 €/t della Granaria, con il generico a sconto di un 10-12 €/t; Comunitari ed esteri in calo di 6-8 €/t allineati ai prezzi del generico Italia.

Europa

Occhi puntati a ovest (semine Usa), sud (Brasile) ed est (Ucraina), con scenario che attualmente è globalmente rassicurante e deprimente per le prospettive di scambi intra-comunitari e per l'export verso Asia e Africa. Scambi a livello locale e tra paesi confinanti nella media, con adeguata richiesta dal settore zootecnico e dalle fabbriche di amido, ma il mercato resta “compratore”. Raccolto 2023 confermato sui 62 mio/t, che alla luce dei costanti arrivi dall’Ucraina mantiene ampia disponibilità sul 2023/24. Prezzi in tendenziale calo su Parigi Euronext, con il Giugno-Agosto (vecchio raccolto) a 213 €/t (meno 6 €/t) in linea con il Novembre (nuovo); il reso “spot” porto francese di Bordeaux a 217 €/t.

Mondo

La forte accelerazione delle semine in Usa (completate oltre il 95%) si combina con i positivi responsi (nonostante il perdurante clima siccitoso) dalle trebbie in Brasile, uno stato delle colture in Argentina definito buono al 50% e stime di produzione in Sud Africa superiori del 5% al 2022/23. Da monitorare un possibile limite all’export ucraino sull’Europa, che ridarebbe ossigeno a un mercato oggi asfittico anche per l’incertezza sul volume di import cinese sul 2023/24. Prezzi altalenanti ma pressoché stabili. Prezzi Fob: l’Usa a 265 $/t, l’Ucraino 220 $/t, l’Argentino 250 $/t e il Brasiliano a 244 $/t.

L'orzo si consolida, la soia continua la discesa

Italia

Italia

Cereali foraggeri: in attesa dei primi tagli di orzo le quotazioni si consolidano sui valori della scorsa settimana, tranne che per i grani che mantengono trend ribassista. L’orzo vale un 258 €/t reso Ager Bologna, con il sorgo a 280 €/t ed i teneri sui 250 €/t. Oleaginose: il calo prezzi globale della soia si riflette (sovrastando l’euro più debole) sui nostri mercati, con ribassi di 5 €/t sia per l’origine nazionale sia estera, che quotano rispettivamente: 445-450 €/t e 440-480 €/t (specifiche base).

Europa

Cereali foraggeri: sui mercati permane stasi sia per gli orzi sia per i grani teneri, con crescente volontà di fare spazio all’abbondante nuovo raccolto; quotazioni deboli e offerta locale prevalente sulla domanda, con l’aggravante della costante concorrenza a “km zero” del grano ucraino consegnato al nord via camion e al sud via nave o rotaia. Export latitante con solo interesse dalla Penisola Iberica. Oleaginose: la combinazione di mercati globali deboli per la colza, la soia e il palma affossano al colza comunitaria, che scende sotto la soglia dei 400 €/t reso Rouen. Domanda debole anche per minore pressione dal settore bio-energetico (a rimpiazzare gas e petrolio). Il raccolto 2023 procede bene e su Euronext l’Agosto quota tra 395 e 400 €/t, con il Fob Rouen a 403-405 €/t. Il girasole oleico reso S. Nazaire a 410 €/t (-10 €/t).

Mondo

Cereali foraggeri: la domanda per grano e orzi resta debole e le prospettive di raccolto 2023 si confermano globalmente positive anche per i rapidi progressi di semina (orzo) in Canada; preme l’offerta australiana, che si somma a quella del Mar Nero con generali riflessi ribassisti sulle principali piazze e nelle aggiudicazioni delle aste di acquisto. Orzo Fob Mar Nero a 208 $/t, l’Australiano a 236 $/t; il grano SRW Fob Golfo a 245 $/t e l’Ucraino a 211 $/t. Oleaginose: settimana corta (per festività Usa), ma che conferma la tendenza ribassista per la soia Usa e la colza canadese/australiana. Buoni progressi nelle semine in Usa e positivi riscontri dal raccolto in Brasile motivano il momento di debolezza del settore, che sconta anche un aumento di superfici (+7%) a girasole in Ucraina. Prezzi Fob: la soia Usa a 509 $/t, la Brasiliana a 452 $/t e l’Argentina a 502 $/t; la colza Canadese Fob a 538 $/t.

{kind=link}