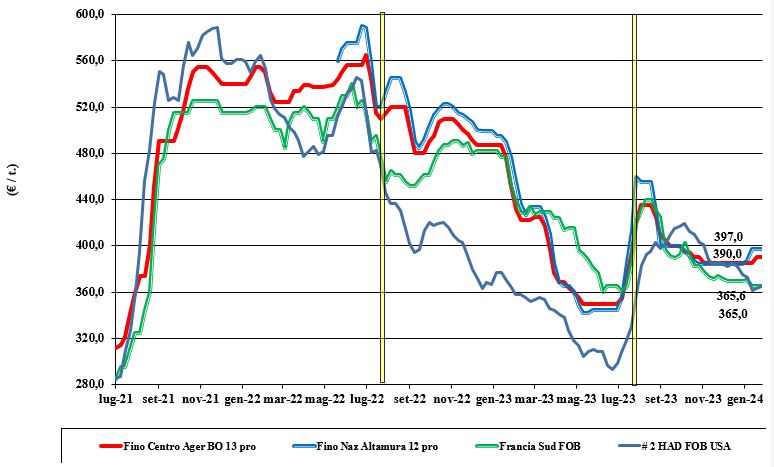

Grano duro, occhi puntati sui progressi della nuova campagna

Italia

Italia

Per il grano duro, la settimana dà segnali di consolidamento da Nord a Sud rispetto a quella scorsa, con quotazioni che restano invariate a fronte di un’offerta di prodotto locale (bassa qualità, ma non volpato) che comincia a scarseggiare, lasciando spazio ai grani di importazione, i quali restano decisamente a premio rispetto al migliore nazionale. I risultati delle ultime vendite “any origin” sul Nord Africa consolidano questa situazione di mercato, in attesa di notizie più precise dai campi in ottica di raccolto 2024. Il duro “Fino” resta sui 395-405 €/t arrivo destino, con i mercantili a sconto di 30-65 €/t al Centro-Nord e di un 15-45 €/t al Sud.

Europa

Mercato con pochi scambi e che guarda ai progressi in campo e all’andamento delle quotazioni nel bacino del Mediterraneo, per anticipare come potrebbe aprire la nuova campagna. Interesse compratore sul nuovo raccolto anche per l’andamento climatico in centro Europa (gelate) e Spagna (carenza idrica), che mantiene l'incertezza sulla produzione 2024, oggi stimabile sui 7,5 milioni di tonnellate, in lieve incremento sul 2023, nonostante un calo delle superfici del 4%. Prezzi che si mantengono sui livelli della scorsa settimana, con il “tipo Fino” reso Fob Francia Mediterraneo sui 365-370 €/t.

Mondo

Poco di nuovo dal mercato globale dopo le ultime aste nordafricane (prezzi sui 445-450 $/t reso CIF), se non una prima stima di produzione 2024 dal Canada. Previsioni sulla base di superfici di semina e rese/ha nella media, sui 5,4 milioni di tonnellate; valore ritenuto “medio” dagli operatori ma che, alla luce di un possibile prosieguo dell’export turco-russo anche per la prossima campagna, riequilibrerebbe di fatto una supply-demand finora incerta.

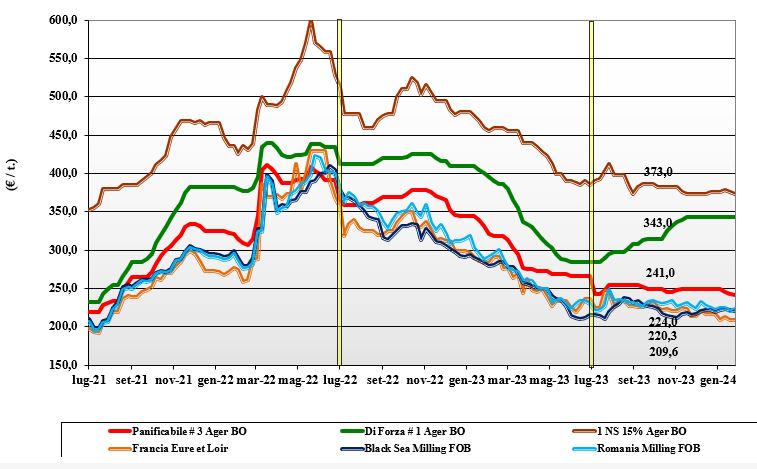

Grano tenero: stabili le classi superiori, deboli quelle inferiori

Italia

Italia

Sulle Borse merci continua la tendenza alla stabilizzazione dei prezzi per le classi superiori, mentre perdura la debolezza dei “misti” (terza voce Ager) e delle classi inferiori. È evidente la pressione dell’offerta centro europea e dall’estero sui grani generici, mentre reggono le quotazioni del “tipo Bologna” in un contesto di incertezza sull’evoluzione dell’offerta (più aggressiva?) comunitaria e da oltreoceano. Utilizzatori che mantengono senza problemi un adeguato livello di copertura, con maggiore interesse per i grani nazionali con specifiche superiori. Il “tipo Bologna” 14 proteina” vale un 353 €/t arrivo, con i “superiori” (classe 2) a 280-290 €/t e i panificabili “misti” (classe 3) sui 245 €/t; le voci 4 e 5 a sconto di 15-25 €/t. Comunitari generici e di forza in discesa, con gli esteri “spring” invariati.

Europa

Settimana all’insegna dell’attenzione degli operatori alle notizie locali e globali. I mercati si consolidano e i trasformatori tornano a creare coperture sia sul pronto (anche in Francia torna a essere offerto il panificabile 76-11-220) sia sul nuovo raccolto, stante un clima che vede basse temperature al centro-nord e carenza idrica in Spagna ed estremo sud del Vecchio Continente. Scambi più vivaci e “premi” per consegna sui porti del Nord Europa che si rafforzano. La logistica su terra vede scioperi in Germania, che però hanno limitato effetto sui mercati. Su Euronext la posizione Marzo vale un 218 €/t (+1 €/t), con il Settembre a 226 €/t (+1 €/t) e il “panificabile” reso porto di Rouen a 218 €/t.

Mondo

Andamento dei prezzi che vedono un calo in Argentina, Australia e Russia, compensati da prezzi Fob in Usa in lieve aumento rispetto alla scorsa settimana, grazie a: chiusure tecniche sulle piazze a termine, logistica interna nordamericana più costosa causa il clima avverso, costante domanda dai porti oceanici. Per il raccolto 2024/25, da indagini sulle intenzioni di semina, si evince per gli Usa una superficie di 19,5 milioni di ettari (meno 0,6 mln/ha sul 2023), di cui 15 mio/ha di “invernali”. In Canada le prime proiezioni di produzione 2024/25 vedono un raccolto oltre i 33 mln/t (più 1 mln/t sul 2023). Prezzi: l’Argentino a 244 $/t, l’Australiano Soft White a 274 $/t, il DNS a 314 $/t, il “milling” Russo a 239 $/t.

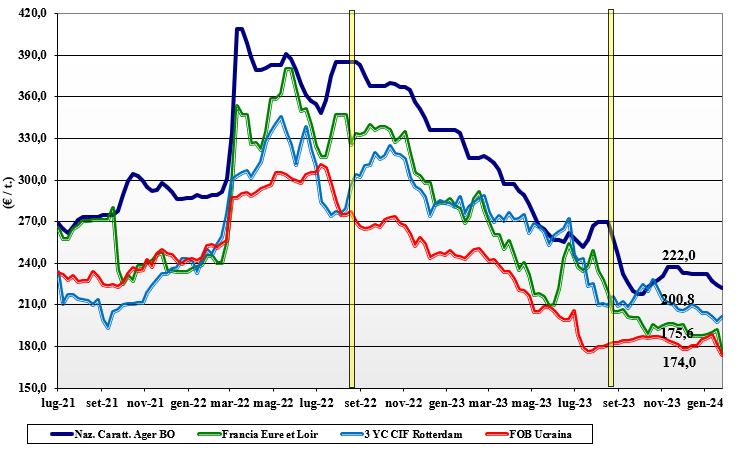

Mais, l'offerta continua a prevalere sulla domanda

Italia

Italia

La disponibilità di prodotto non manca, con costante pressione per merce depositata sui porti di origine estera a competere con la nazionale e la comunitaria a prezzi concorrenziali, che deprimono il mercato sia sul pronto sia sul breve-medio termine. Da settimane l’offerta prevale sulla domanda e la lenta discesa delle quotazioni prosegue apparentemente senza sosta. La debolezza riflessa dal settore dei cereali foraggeri mantiene la reciproca pressione ribassista. Con cali su Milano e Bologna di 2 €/t, il mais “con caratteristiche” vale arrivo un 220-223 €/t, con il mais “generico” sotto di 5-6 €/t. Comunitari con specifiche sui 226 €/t arrivo ed esteri partenza porto sui 215 €/t.

Europa

In assenza di sostanziali segnali di cambiamento sia a livello comunitario che globale, sulle piazze europee il mais si mantiene su livelli simili alla scorsa settimana, anche se si nota un calo del premio per la consegna sui porti, conseguente a un minore interesse dei compratori internazionali per il prodotto comunitario. Pressione dell’offerta locale per consegne sul febbraio-luglio prossimi, con la domanda attendista e poco intenzionata ad allungare le coperture. Su Parigi Euronext la posizione Marzo quota 187 €/t (+1 €/t), con il Giugno a 192 €/t (+2 €/t); il pronto reso porto di Bordeaux a 191 €/t (invariato).

Mondo

Le notizie di una logistica ferroviaria Usa rallentata dal maltempo verso i porti del Golfo si combina con l’arrivo del raccolto brasiliano e con la notizia del completamento delle semine in Argentina (superfici in calo dell'1%), per uno scenario sul breve periodo di consolidamento dei prezzi, con moderata volatilità dovuta alle esecuzioni sul “pronto”. In ottica di riduzione del deficit di approvvigionamento, la Cina ha approvato, dopo un periodo di osservazione in campo, l’estensione di utilizzo di nuove varietà di mais Ogm. Dall’Ucraina si riduce il ritmo di carico sui porti e i prezzi cedono. Prezzi Fob: l’Usa a 204 $/t, l’Ucraino 174 $/t, l’Argentino 206 $/t, il Brasiliano a 223 $/t.

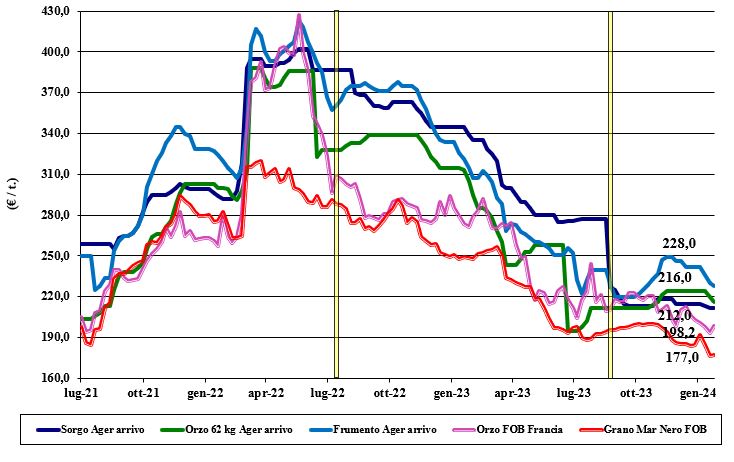

Spinte ribassiste sulla soia e i cereali foraggeri

Italia

Italia

Cereali foraggeri: la combinazione di una debole domanda “alla giornata” e una crescente offerta, comunitaria ed estera, di grano e orzi, di fatto mantengono sotto pressione negativa i mercati. Gli scambi restano limitati al minimo, con l’orzo 62kg che vale un 216 €/t e i teneri sui 225-228 €/t; il sorgo fermo a 210 €/t arrivo. Oleaginose: il contesto internazionale dà segnali contrastanti a livello di pressione dell’offerta ed evoluzione climatica nelle aree produttive globali, ma il recente rafforzamento dell’euro (già in inversione?) porta segnali di ribasso per i rimpiazzi di soia e colza. La soia di origine Italia si mantiene sui 470 €/t arrivo, con l’estera sotto i 490 €/t.

Europa

Cereali foraggeri: andamento dei mercati all’insegna della stabilità per gli orzi, con minore pressione della domanda portuale e scambi locali che si mantengono su livelli di normalità, con offerta adeguata a fronte di una domanda che fatica ad accettare le quotazioni proposte dai detentori, vedendo ulteriori spazi di calo. Oleaginose: andamento altalenante per la colza, che sale in simpatia con la soia e il palma, per poi rientrare sul finale di settimana a causa di una domanda locale puntuale ma non pressante; similarmente accade per il girasole. La colza francese su Parigi quota il Febbraio sui 436 €/t, con il FOB Rouen che vale un 430 €/t (più 5); il girasole “oleico” reso S. Nazaire scende a 405 €/t (meno 5).

Mondo

Cereali foraggeri: in Argentina il raccolto di orzo si conferma in aumento di un 10% sul 2023, mentre il Canada stima semine 2024 inferiori (ma con rese/ha medie la produzione 2024 sarà superiore al 2023). Adeguati livelli di offerta di orzo e grano dai due emisferi e una politica di prezzo meno aggressiva della Russia consolidano quotazioni in lieve ripresa. Orzo Fob Mar Nero a 195 $/t, l’Australiano a 249 $/t; il grano SRW Fob Golfo a 256 $/t e l’Ucraino 192 $/t. Oleaginose: le notizie di condizioni siccitose in Argentina si compensano con l’arrivo delle piogge in Brasile, ma a dare impulso alla soia arriva l’aumento degli olii vegetali (con ripercussioni ribassiste per le “farine”). Canola canadese in lieve aumento, in simpatia con soia e palma, con prime stime di produzione 2024 in linea con la corrente annata. Prezzi Fob: la soia Usa a 485 $/t, la Brasiliana a 425 $/t e l’Argentina a 471; la colza Canadese Fob a 513 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}