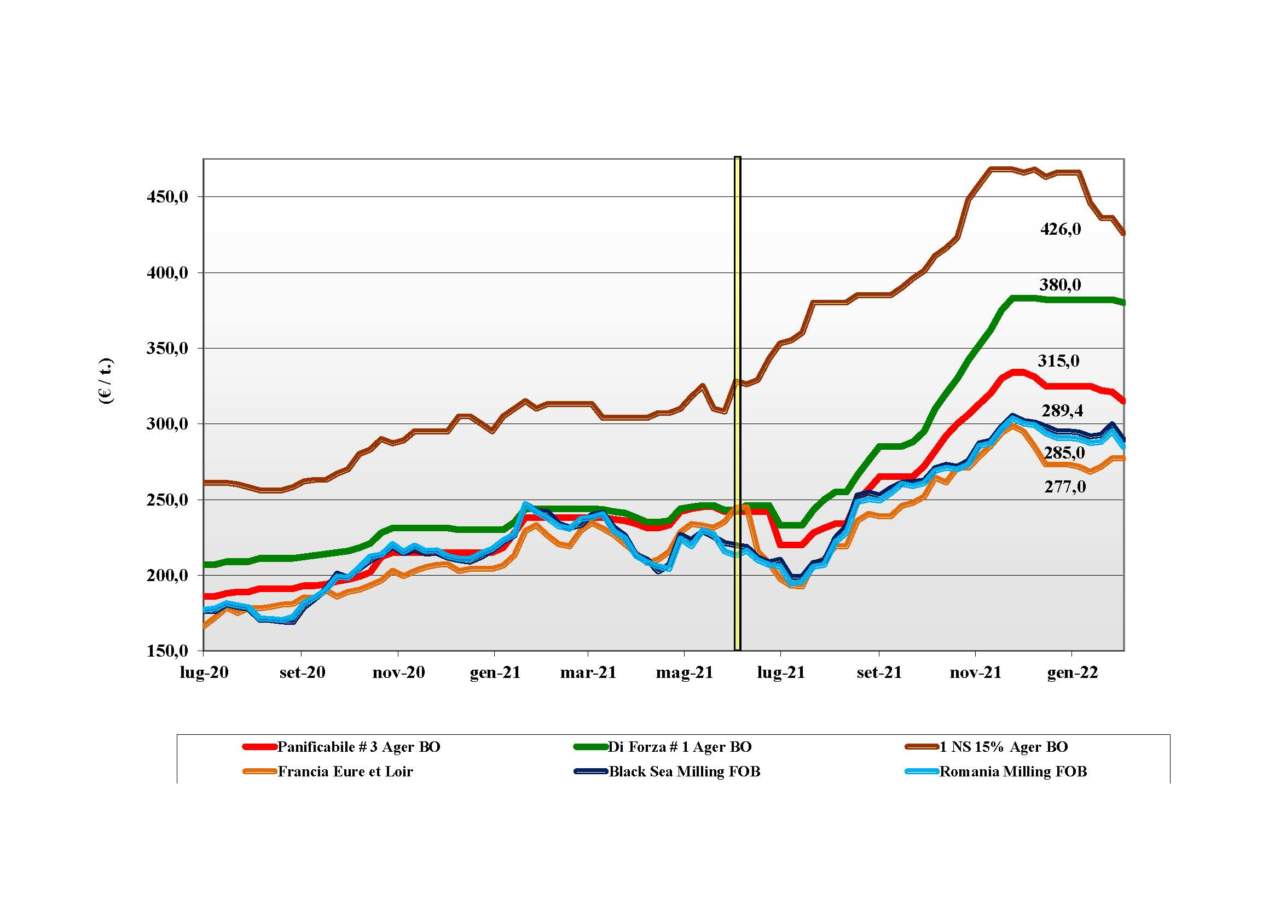

Grano tenero, l'offerta prevale sulla domanda

Italia

Si comincia a delineare una situazione all’opposto di quanto visto nella prima parte della campagna, con l’offerta oggi prevalente sulla domanda e che è la causa dell’inversione di tendenza nei prezzi. La domanda di prodotti trasformati sul proseguo di campagna è presente ma non ai livelli che ci si aspettava e il ritorno di ampia disponibilità “any origin” crea depressione soprattutto per i grani panificabili che maggiormente risentono della concorrenza comunitaria. Per i grani di forza l’inversione è minore stante la buona qualità della produzione locale rispetto ai sostituti Europei, con gli esteri ancora a premio. A parziale supporto del mercato il perdurante clima siccitoso al Nord. I grani “tipo Bologna” valgono un 368-390 €/t con la classe 2 a sconto di un 40 €/t e i “misti” sui 315-330 €/t; comunitari meno 2 €/t ed esteri “spring” che cedono un 10 €/t.

Europa

La settimana vive momenti di estrema volatilità sull’onda emotiva della crisi russo-ucraina e con gli speculatori a pesantemente influenzare sia le Borse a termine granarie che il cambio euro/dollaro. Il risultato è un’altalena di prezzi sull’Euronext di Parigi che si riflette sulle quotazioni del fisico, di fatto rallentando il volume di scambi in attesa di maggiore chiarezza sulla tendenza che comunque resta ribassista. Sul mercato interno le quotazioni del “molitorio”, soprattutto in Francia e nelle aree con produzioni di qualità generica, trovano ancora supporto trasversale dalla domanda mangimistica. Export attivo soprattutto dall’Est Europa verso il Nord Africa e il Medioriente. Le difficolta logistiche intra-Ue permangono. Il nuovo raccolto fa positivi progressi. Su Euronext il marzo vale 262 €/t. Il 76-11-220 Fob Costanza a 285 €/t e il Fob Rouen 270 €/t.

Mondo

L’attenzione degli operatori si è rivolta sia all’evoluzione politica nell’area del Mar Nero che e soprattutto al possibile miglioramento climatico nelle aree produttive del Centro Usa e in Nord Africa ove la situazione resta critica con basso indice vegetativo, ma a breve sono attese le piogge. Se la disponibilità migliora nei principali paesi esportatori, gli scambi che restano comunque sostenuti con nuove aste di acquisto nel Sud Mediterraneo a limitare la discesa dei prezzi che a breve potrebbero ritrovare supporto dal mais (spread in calo). L’ampia offerta Australia e Argentina gestisce la richiesta Asiatica; si va delineando un contesto di mercato vivace ma non troppo in tensione (crisi Russo-Ucraina permettendo). Prezzi Fob: l’argentino “pane” a 306 $/t, l’australiano Soft White a 321 $/t, il DNS Pacifico a 408 $/t, e il “milling” russo a 327 $/t.

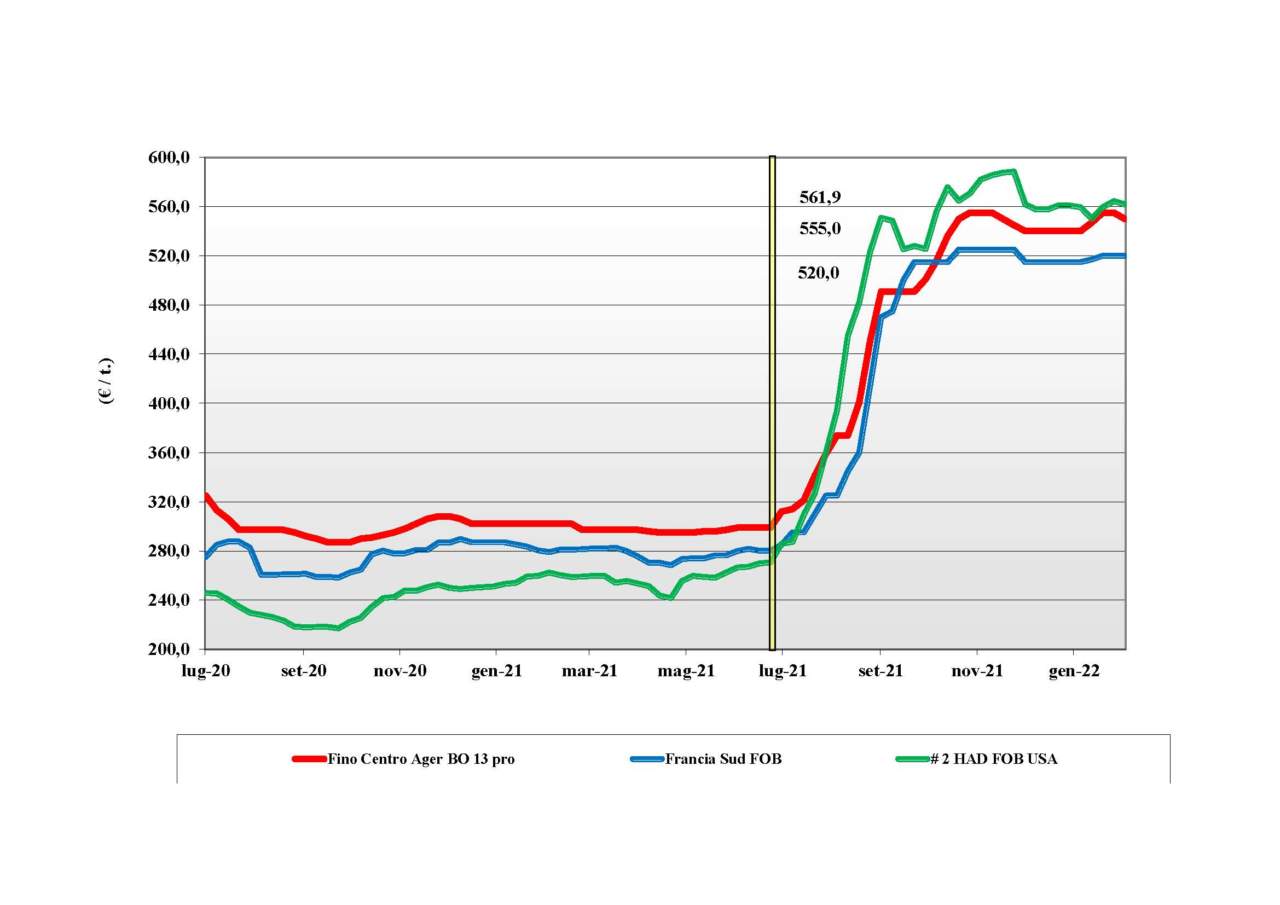

Grano duro, andamento incerto

Grano duro, andamento incerto

Italia

Il mercato mantiene un andamento incerto in un contesto che vede confermata la stima di scarsità di offerta di prodotto locale nell’ultimo trimestre di campagna, ma per contro vede anche un atteggiamento degli acquisitori dell’industria cauto e senza particolari tensioni. Il dubbio sul Supply-Demand è il fattore determinante che, oggi, riporta la tendenza dei prezzi al ribasso con la limitata offerta preponderante a una domanda pressoché assente dopo le accelerazioni delle ultime settimane dettate da export in corso. Archiviata la semina e con un andamento climatico ancora incerto soprattutto al Nord, le Borse si consolidano al Centro-Sud mentre Ager fa segnare un -5 €/t che conferma i dubbi: il Centro “Fino” reso Bologna a 555 €/t, al Sud sui 550-560 €/t.

Europa

Non muta lo scenario sul breve periodo con la sola offerta Francese presente sul mercato mentre la Spagna esce dai giochi, limitandosi ad eseguire il pregresso. A livello interno la domanda si riduce drasticamente alla notizia delle ultime aste di acquisto del Nord Africa e di prezzi (inaspettatamente) al sensibile ribasso. I progressi colturali del nuovo raccolto sono positivi in Centro Europa mentre in Spagna permangono condizioni di siccità in Andalusia ove le piogge ritardano, mettendo ansietà tra gli operatori. Quotazioni nominali per la qualità molitoria, mentre il Francese “generico” si conferma su livelli di 475 €/t Fob Mediterraneo.

Mondo

La notizia è stata l’ultima asta di acquisto della Tunisia che, per una qualità paragonabile al “grado 3” Nordamericano è stata aggiudicata, reso porto di destino, a un valore di poco inferiore ai 650 $/t, circa 30 dollari in meno dell’ultima asta. I detentori si interrogano sempre sulle stime dei consumi e sul deficit residuo dei principali paesi importatori: Italia e Nord Africa, con crescente preoccupazione sull’andamento dei prezzi che oggi restano elevati ma che in qualche mese potrebbero scendere ulteriormente compromettendo attese di margini fino a ieri quasi certe. In Nord America prime indicazioni sulle intenzioni di semina di Usa e Canada: più 6-8% rispetto al 2021, con positivi progressi agronomici per il Messico. Il “grado 2” sotto i 700 $/t Cif Mediterraneo.

Mais, listini stabili

Mais, listini stabili

Italia

Lieve segnale di rafforzamento per il mais sull’incertezza degli arrivi dall’estero (Ucraina) e una situazione interna che vede ancora lotti di prodotto con problemi tossinici al limite dell’utilizzo. Il calo del grano e l’offerta comunitaria al momento valgono più delle sirene politiche e in regime di consumi poco vivaci. Le Borse continuano a quotare pressoché invariato, con il solo estero in aumento ma oggi poco rilevante sulla tendenza di breve periodo. Il mais nostrano “con caratteristiche” vale 282-288 €/t reso destino e il generico a sconto di 4-5 €/t; comunitari ed esteri in salita di 2-4 €/t sui 293-295 €/t.

Europa

I riflessi di una situazione generale “globale” ancora poco chiara portano le piazze comunitarie a consolidare qualche debolezza ma sostanzialmente la tenuta dei prezzi sia sul fisico che sul termine (Future di Parigi). La richiesta sull’export, sia intra-Ue che verso i paesi terzi, è altalenante e anche a livello locale la domanda è stata modesta con gli utilizzatori attenti a non incrementare le coperture. Anche la Spagna, solitamente attiva in inverno, riduce gli scambi con la Francia. Il Fob Bordeaux sui 262 €/t.

Mondo

Dopo l’accelerazione degli scambi “pre capodanno” Cinese, il mercato torna a guardare al consumo bio-energetico Usa (stabile - in aumento?) e alla crisi Russo-Ucraina con i possibili risvolti commerciali rialzisti se l’Ucraina dovesse forzosamente ridurre l’apporto di mais sul mercato globale e se la Russia limitasse l’export di fertilizzanti (meno semine in Usa?). Dal punto di vista climatico resta incertezza sul Brasile ancora siccitoso, mentre in Argentina le ultime piogge ne hanno alleviato la morsa. Quotazioni tenute e stabili. Prezzi Fob: l’Usa a 290 $/t, l’ucraino a 284 $/t, l’argentino 276 $/t il brasiliano a 293 $/t.

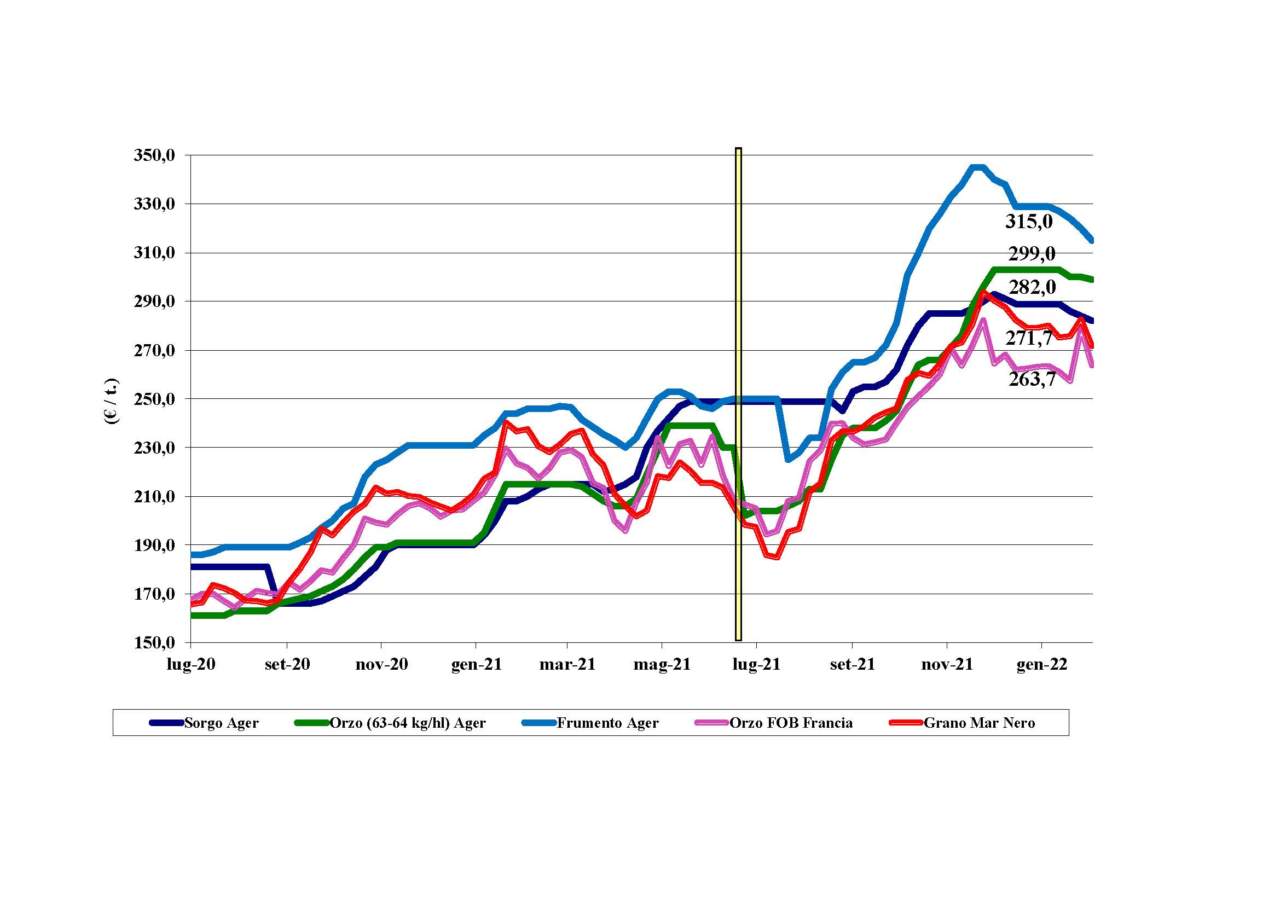

Cereali foraggeri in calo

Cereali foraggeri in calo

Italia

Si registra un generalizzato calo causa offerta eccedente la domanda, che va dai 2 €/t del sorgo, quotato sui 292-295 €/t, al 1 €/t dell’orzo pesante, quotato sui 300 €/t, ai 5 €/t del tenero che quota un 315-318 €/t.

Europa

I teneri si indeboliscono, anche per l’ampia offerta Francese (in calo l’export), alla pari degli orzi che trovano meno richiesta sia interna che verso i porti (ma la crisi Ucraina potrebbe aiutare). Scambi nella media.

Mondo

Adeguata offerta e prospettive di maggiori semine primaverili indeboliscono i mercati, nonostante i dubbi sulla crisi Ucraina e possibili richieste di rimpiazzo in caso di default nelle esecuzioni verso Asia e Medioriente. Orzo Fob Ucraina a 296 $/t, l’australiano a 275 $/t; il grano SRW Fob Golfo a 340 $/t e l’ucraino a 307 $/t.

Soia nazionale sempre di corsa

Italia

La soia nazionale continua a salire di 12-15 €/t e quota un 610-625 €/t ma l’incremento è ancora quello dell’estera (+30 €/t) e il premio del prodotto locale vs. l’importata si riduce a 20-25 €/t.

Europa

La colza si riprende sull’onda della soia e di un ritrovato margine di triturazione per adeguata richiesta dal mercato locale di olii vegetali. Al rialzo anche il girasole. La colza a 730 €/t resa Rouen e girasole alto oleico reso Bordeaux a 640 €/t.

Mondo

Le restrizioni all’export di “palma” si sommano alla ben nota situazione della colza e al recente aumento della soia per uno scenario che torna a essere in tensione di prezzo. A supporto il clima siccitoso in Sudamerica. A deprimere il corso sul medio termine le maggiori semine 2022 e il calo del prezzo del bio-diesel. Prezzi Fob: la soia Usa a 581 $/t, la brasiliana a 563 $/t, la colza canadese a 869 $/t.

{kind=link}