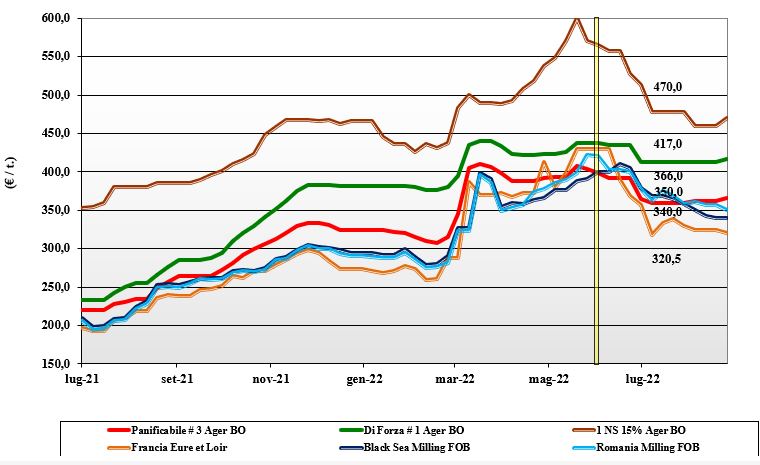

Grano tenero, gli scambi si concentrano sul breve periodo

Italia

Italia

Ripresa dei mercati sostanzialmente senza segnali di rilievo. Offerta e domanda sono presenti, ma gli scambi si mantengono limitati alle coperture di breve periodo; interesse degli utilizzatori per coprire il secondo semestre di campagna, soprattutto per i grani di base che oggi vedono richiesta anche dal settore zootecnico. Cautela nelle quotazioni in attesa che si definisca il quadro commerciale centro-est Europeo. Su Milano le quotazioni riprendono senza variazioni rispetto ai primi di agosto, mentre Bologna apre al rialzo di 4 €/t su tutte le voci, in sintonia con Parigi. Il grano di forza “tipo Bologna” vale un 430 €/t, con i panificabili superiori sui 390 €/t e i “misti” a 380 €/t; Comunitari panificabili in aumento di un 5-10 €/t ed esteri di forza in aumento.

Europa

Prosegue la raccolta nelle aree del centro, con buon riscontro qualitativo sia in termini di specifiche merceologiche che molitorie. Dopo i panificabili si quotano anche i grani di forza, che al momento risentono del supporto degli “spring” nordamericani. Da inizio mese le quotazioni hanno tenuto anche per effetto valutario ma pesa la concorrenza dell’export dal Mar Nero. Scambi attesi riprendere appieno dalla prossima settimana, soprattutto verso la Spagna ed il nord della Comunità Europea, ma la domanda locale e dai porti non è attesa predominare l’offerta, stante un adeguato livello di copertura degli utilizzatori. Su Euronext il Settembre a 327 €/t e il Dicembre 318 €/t, con il Fob sui 328 €/t.

Mondo

I progressi di raccolta in Nordamerica sono positivi, con l’arrivo di condizioni climatiche favorevoli alla trebbiatura. Le prime notizie sulla qualità parlano di pesi specifici leggermente inferiori alle attese, con buon tenore proteico e salubrità della granella. Su rese/ha e produzioni c’è ottimismo, ma è ancora discussione sui valori (causa recente siccità), con cautela per quanto attiene la “qualità” media del raccolto (causa semine ritardate). In assenza di problemi, la disponibilità combinata di Usa e Canada è adeguata alla richiesta di un’annata (come ci si attende) “media” a livello di consumi. Sull’evoluzione dei prezzi saranno determinanti l’aggressività dell’offerta russa (che si aggiudica la più parte delle ultime aste) e la modularità della domanda afro-asiatica, stimando che da dicembre-gennaio arriverà anche la produzione australiana. Prezzi: l’Argentino “pane” a 408 $/t, l’Australiano Soft White a 347 $/t, il Dns Pacifico a 393 $/t, il “milling” Russo a 340 $/t.

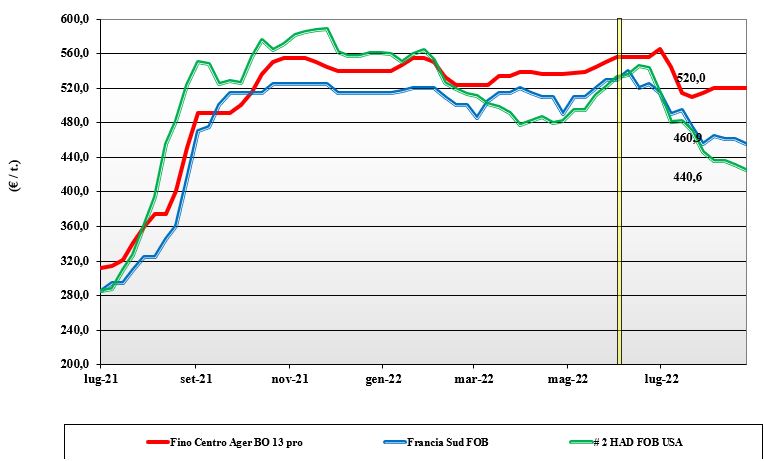

Grano duro, prevale un atteggiamento attendista

Italia

Italia

Le Borse Merci ripartono da dove avevano terminato prima della pausa estiva. In regime di adeguate coperture (locali ed estere) e con positive notizie dal resto del mondo, il settore della trasformazione non ha ragione di premere. La domanda è presente a coprire utilizzi e consegne sul breve termine, ma fatica a trovare consenso in prezzo dall’offerta, con l’origine Italia e la “qualità” a garantire tenuta anche in presenza di prezzi in calo dei rimpiazzi comunitari ed esteri. Su tutte le Borse, da Milano a Foggia, i prezzi di riapertura restano invariati, a sottolineare il momento di attesa e valutazione degli operatori. Il tipo “Fino” si conferma sui 525 €/t reso Nord e un 535-540 €/t reso Sud; Comunitari ed esteri più deboli.

Europa

Mercato e quotazioni invariate rispetto alle ultime tre settimane. L’offerta in volume e qualità di Spagna, Francia e Grecia è nota e con specifiche molitorie, con la sola origine Greca a scontare caratteristiche non ottimali. L’offerta francese comincia a premere, anche per le notizie che arrivano dal Canada, con le quotazioni che cedono qualcosa anche per l’assenza estiva dei compratori. Non si percepiscono segnali di cambiamento, ma attenzione alle notizie da oltreoceano, rilevanti per confermare o meno il livello di scambi intra-Ue dei prossimi mesi. Il tipo Fino spagnolo si posiziona sotto i 500 €/t Fob, con il francese “milling” sui 455 €/t reso Fob Mediterraneo.

Mondo

Il prosieguo della raccolta in Usa e Canada, ancora agli inizi, fa stimare una produzione con caratteristiche medie al limite inferiore del “grado 1”, con il solo parametro del peso specifico a imporre potenzialmente il degrado a “2 o 3”. Riguardo alle produzioni, i primi campi hanno dato buon riscontro come resa/ha, ma il dato è da confermare per le aree seminate in ritardo. Commercialmente l’annata in Nordamerica comincia con buoni auspici anche per l’adeguato volume venduto “pre-raccolto” a un livello di prezzo Fob superiore ai valori correnti. Offerta presente su tutte le posizioni ma con cautela, ad evitare congestioni logistiche ai porti. Per un “grado 3 or better” si indicano prezzi inferiori ai 500 $/t reso porto Mediterraneo.

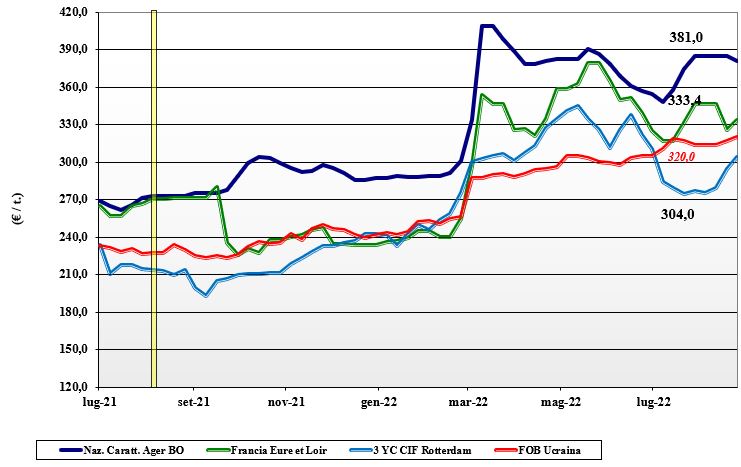

Mais, in Italia si prevede un ulteriore calo dei prezzi

Italia

Italia

La situazione che si vive sulle piazze locali è fortemente influenzata da rumors e offerte da Europa e (soprattutto) estero. Se la produzione italiana ha accusato perdite in volume sia in assoluto sia come granella e qualche problema tossinico, da settimane le quotazioni seguono le stime e le prospettive di prezzo delle origini alternative e cedono inesorabilmente terreno. Come per i cereali a paglia, l’origine e lo “Ogm free” sostengono i prezzi del mais nazionale, ma lo “spread” sul breve-medio termine parla a favore dei rimpiazzi e di un’ulteriore calo dei prezzi locali. Su Bologna il mais “con caratteristiche” cede 4 €/t e vale un 385 €/t, su Milano un 389 €/t, con il “generico” tra i 375 ed i 378 €/t; Comunitari ed esteri in ulteriore calo.

Europa

Scenario commerciale isolato rispetto al resto del mondo. Non si recepiscono appieno i segnali rialzisti di rese/ha a rischio sia in Usa che in Cina, segnali che in assenza di una piena ripresa dell’export ucraino porterebbero domanda addizionale all’origine Europa. Quello che prevale sono la minore domanda dal settore zootecnico e più in generale l’assenza di adeguata domanda a ridosso del salto di campagna; i compratori restano attendisti e i prezzi cedono anche per la crescente pressione dell’offerta brasiliana già dai prossimi mesi. Le quotazioni scendono, con il reso Fob Bordeaux sui 335 €/t e il “futuro” di Parigi che vede il Novembre-Marzo sui 313 €/t.

Mondo

Metabolizzato l’ultimo rapporto Usda e uno scenario di breve termine già previsto dagli operatori, si guarda ai progressi di raccolta nell’Emisfero Nord e in particolare all’Europa e alla Cina, entrambe penalizzate da perdurante siccità. La ripresa dell’export ucraino è considerata con cautela dagli operatori (e dagli speculatori) più preoccupati dalla crisi finanziaria in corso e dal possibile calo della domanda zootecnica e bio-energetica. In attesa di meglio delineare le politiche commerciali di Usa e Brasile (offerta) e Asia ed Europa (domanda), le quotazioni si consolidano sui recenti valori, ma una possibile ripresa non è da escludersi se andranno a peggiorare le supply-demand Usa ed europea. Prezzi Fob: l’Usa a 314 $/t, l’Ucraino NQ, l’Argentino 288 $/t, il Brasiliano a 300 $/t.

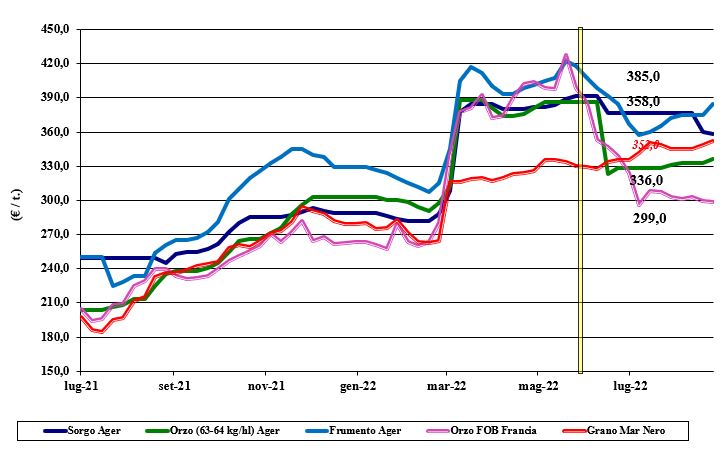

Oleaginose e cereali foraggeri, le borse riaprono al rialzo

Italia

Italia

Cereali foraggeri: riapertura dei mercati all’insegna del rialzo per gli orzi pesanti ed il grano che rispettivamente quotano un 335 €/t e 375 €/t; il sorgo apre su Bologna a 360 €/t partenza. Scambi nella media ma puntuali rispetto alle esigenze di breve periodo. Oleaginose: la soia nostrana non è quotata, ma è attesa partire al rialzo sulla chiusura di inizio mese; l’estera vale sui 700 €/t reso Milano o Bologna.

Europa

Cereali foraggeri: torna la domanda per gli orzi più convenienti del mais nelle diete zootecniche, con il grano che si conferma tenuto anche se con qualche segnale di cedimento. Con l’incertezza sulle consegne dal Mar Nero l’origine comunitaria mantiene la preferenza. Oleaginose: il settore vive settimane di forte incertezza tra l’evidenza di una minore produzione comunitaria e la conferma di una riduzione (congiunturale?) della domanda dalla zootecnia. La colza quota Fob Rouen sui 640 €/t, con il “future” Novembre di Parigi sui 626 €/t; il girasole “oleico” francese 2022 sui 750 €/t reso S. Nazaire.

Mondo

Cereali foraggeri: la disponibilità di prodotto c’è, ma a livello globale l’annata dovrebbe presentare una domanda eccedente la produzione. Sui mercati si combinano l’attesa per il ritorno della domanda (i prezzi correnti sono considerati d’interesse dagli acquisitori) con una generalizzata convinzione che in generale gli scambi saranno inferiori alle stime (minore utilizzo in mangimistica e recessione), salvo problemi climatici in Cina. Orzo Fob Mar Nero sui 278 $/t, l’Australiano a 324 $/t; il grano SRW Fob Golfo a 340 $/t e l’Ucraino NQ. Oleaginose: le ultime stime per la soia della Udsa sembrano ottimistiche e se si aggiunge che in Europa si hanno problemi di semina per la colza e che il mercato degli olii vegetali mantiene buoni margini di spremitura, la tenuta dei prezzi del settore pare scontata. Unici fattori di rischio il calo della domanda asiatica (recessione) e l’attesa pressione dell’offerta alla raccolta. Prezzi Fob: la soia Usa a 625 $/t, la Brasiliana a 640 $/t e l’Argentina a 620 $/t; la colza Canadese a 720 $/t.

{kind=link}