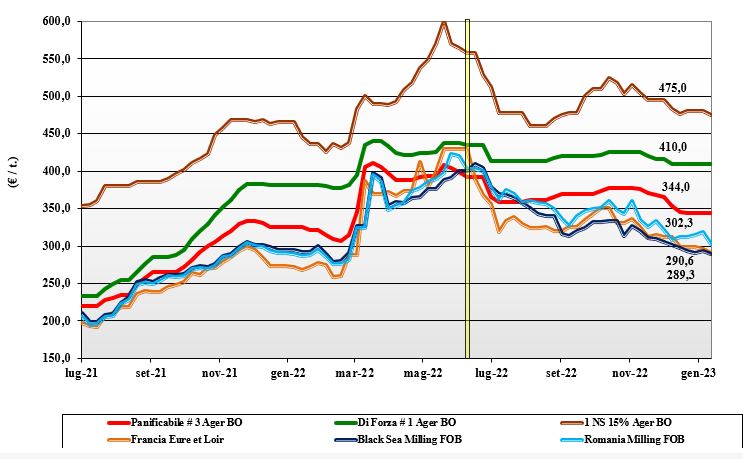

Grano tenero, domina la stabilità nelle quotazioni

Italia

Italia

La piena ripresa delle contrattazioni è in atto, ma l’inizio dell'anno ripresenta le stesse indicazioni di fine dicembre, con adeguata offerta e limitato interesse degli utilizzatori ad andare oltre le coperture di breve termine. Sulle dinamiche di mercato si nota una domanda di prodotti finiti incerta e tendenzialmente in calo (recessione) in un contesto di buona disponibilità locale e d’importazione che congelano i prezzi sui valori di chiusura del 2022. Milano è invariato nei primi due listini del nuovo anno, così come Bologna. Il grano “tipo Bologna” vale un 415-420 €/t con i panificabili superiori a 365 €/t e i “misti” sui 345-350 €/t; Comunitari in calo di un 5-10 €/t come gli esteri “spring” (causa cambio €/$).

Europa

Settimana all’insegna della debolezza causata dalla concomitanza di notizie di ampia disponibilità globale ed euro in ripresa, a penalizzare sia le prospettive di export comunitario che di scambi intra Ue. L’industria di trasformazione locale lavora a regime “medio” e guarda ai prezzi; prezzi che però trovano sostegno (nel premio applicato) dalla costante richiesta dai porti. Il sentimento resta di attesa con tendenza ribassista. Il progredire di sviluppi geopolitici ormai metabolizzati e la domanda globale, di recente rivista in calo, orientano parte dei volumi (di medio-bassa qualità) destinati all’export sui mercati locali. Il raccolto 2023 procede nella media e le prospettive di stabilizzazione si riflettono sulla piazza a “termine” di Parigi con la posizione di marzo sotto i 295 €/t, con il settembre (raccolto 2023) sotto i 278 €/t; il panificabile “spot” Fob Rouen sui 305 €/t.

Mondo

L’ultimo report della Usda ha confermato uno scenario “neutro”, con adeguata disponibilità di prodotto e in graduale rientro dei prezzi dalle recenti tensioni. Salgono le stime di produzione e si riducono i consumi, con origini come l’Australia e la Russia orientate a mantenere una politica commerciale molto aggressiva per evitare cali dei prezzi. Le ultime aste di acquisto internazionali hanno mantenuto aggiudicazioni da tutti i principali paesi esportatori, ma nelle prossime si attende una progressiva predominanza dalle origini del Mar Nero. Al momento gli imbarchi dal Mar Nero sono regolari, ma il gelo potrebbe limitarne l’esecuzione nelle prossime settimane/mesi. Nelle pianure degli Usa i grani “winter” progrediscono nella media. Prezzi: l’Argentino a 373 $/t, l’Australiano Soft White a 323 $/t, il Dns a 398 $/t, il “milling” Russo a 311 $/t.

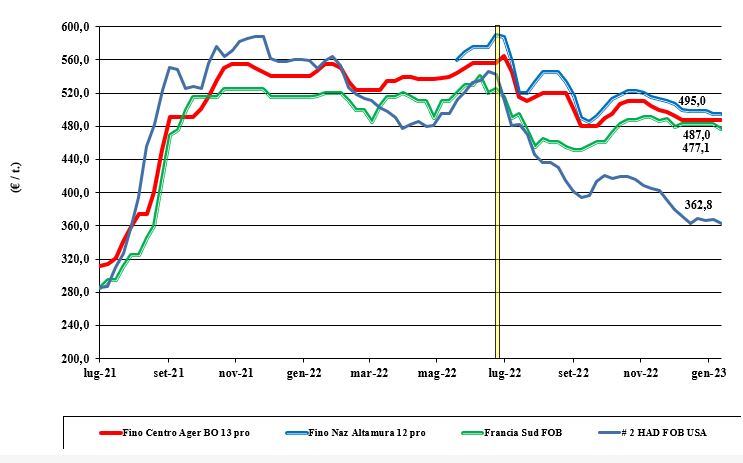

Grano duro, ripresa delle contrattazioni senza strappi

Italia

La ripresa delle trattazioni conferma un settore che non mostra variazioni di rilievo, con l’ampio utilizzo di nazionale a ridurre gli arrivi di merce estera, che però non porta alcuna tensione sulle principali Borse del Nord (invariate). Il Sud, al contrario, mostra ulteriori segnali di cedimento. Gli utilizzi restano inferiori alle stime di inizio campagna e lo scenario è di un'offerta adeguata alla domanda, con le alternative estere che (causa euro in ripresa) tornano di interesse. Il duro “Fino” reso Nord vale un 485 €/t arrivo, con il Centro origine sui 470 e il Sud reso sotto i 495 €/t (-5€/t).

Europa

A fare il mercato sono le previsioni di raccolto 2023 (atteso in netto aumento sul 2022) e l’andamento dei consumi che complessivamente resta nella media; qualche richiesta dall’Italia rianima le piazze francesi. La disponibilità residua di merce da vendere è pressoché nulla e i pochi scambi sono rivendite a livello locale; molini e commercianti locali hanno da tempo coperto fabbisogni e posizioni fino a nuovo raccolto. Sul 2023 le prospettive sono per un rientro delle quotazioni, ma al momento tra gli operatori regnano cautela e attenzione all’evoluzione agro-climatica in centro Europa e su come si muoveranno i venditori Nordamericani sul quarto trimestre di campagna. Il vecchio raccolto quota “nominale” in Spagna, mentre il “tipo fino” Francese Fob Mediterraneo resta sui 470-475 €/t.

Mondo

Come da attese, la pausa invernale ha portato a limitare nuovi scambi. Le attuali prospettive di mercato, con prezzi che rimangono non condivisi tra un’offerta poco attiva e attendista ed una domanda che non preme e già guarda alla prossima campagna, portano gli operatori a negoziare lo stretto necessario e gli acquisitori privati ed istituzionali (aste del Nord Africa) a non ipotizzare coperture oltre l’aprile 2023 (riapertura dei laghi canadesi). La supply-demand aggiornata alle ultime stime dalle fonti canadesi resta incerta (come stock finali al maggio 2023), alla pari della domanda per questa campagna, da parte di quei paesi che in alternativa al duro possono utilizzare (per legge) i grani teneri. Il “grado 3 or better” indicato sotto i 500 $/t reso porto Sud del Mediterraneo.

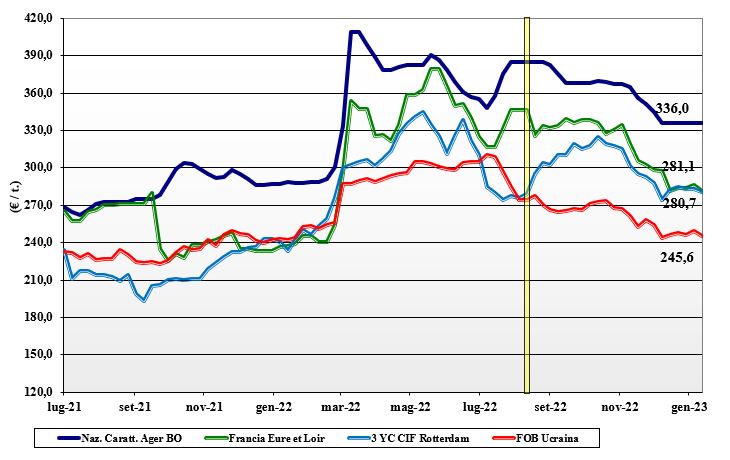

Mais in evoluzione ribassista

Italia

Italia

È il contesto comunitario ed estero a dare la tendenza a un mercato locale che ne subisce l’evoluzione ribassista nonostante un equilibrio dei cosiddetti “fondamentali globali” che resta incerto. La scarsa salubrità di parte del prodotto locale si incrocia con l’offerta “aggressiva” sia dai porti (pronto) che in prospettiva (mercato a futuro), con il risultato di consolidare il trend al ribasso anche del mais locale “con caratteristiche”. La domanda dal settore zootecnico trova ampia disponibilità di cereali e monetizza la debolezza dei grani teneri generici. Su Bologna tutto invariato, mentre Milano cala di 2 €/t il mais “con caratteristiche” che oggi vale reso Nord un 335-337 €/t, con il “generico” a sconto di 7-9 €/t.

Europa

La disponibilità di prodotto a livello comunitario resta ampia anche per il sensibile incremento dei volumi “visibili” nelle regioni che ne ricevono dall’Ucraina. Il mercato in molte aree vede eccesso di offerta anche per una contrazione della richiesta dei mangimisti (anche per effetto influenza aviaria) e andamento climatico mite che non impone l’atteso maggiore utilizzo di mais nelle diete. Gli utilizzatori (Spagna inclusa) sono coperti da quando è stato evidente il calo produttivo europeo e procedono solo ad acquisti marginali di completamento con riflesso depressivo sulle quotazioni sul pronto e breve termine. Su Parigi le posizioni fino a nuovo raccolto quotano un 283 €/t, con il nuovo raccolto a sconto di 12-13 €/t e lo “spot” reso Bordeaux sotto i 290 €/t.

Mondo

Gli ultimi dati dell’Usda rivedono al ribasso le produzioni Usa, ma scendono anche i consumi convenzionali e bio-energetici per una situazione americana che cambia poco. Al contrario scendono le produzioni in Argentina e Brasile, ma un progressivo ritorno dell’offerta Ucraina ne riduce gli effetti sulle quotazioni internazionali. In generale la situazione di mercato è leggermente più a rischio rispetto al dicembre u.s., con a contrapporsi una minore disponibilità all’export dal Sudamerica e la domanda asiatica che ancora non è definitivamente chiara. Prezzi Fob: l’Usa a 305 $/t, l’Ucraino 264 l’Argentino 305 $/t, il Brasiliano a 299 $/t.

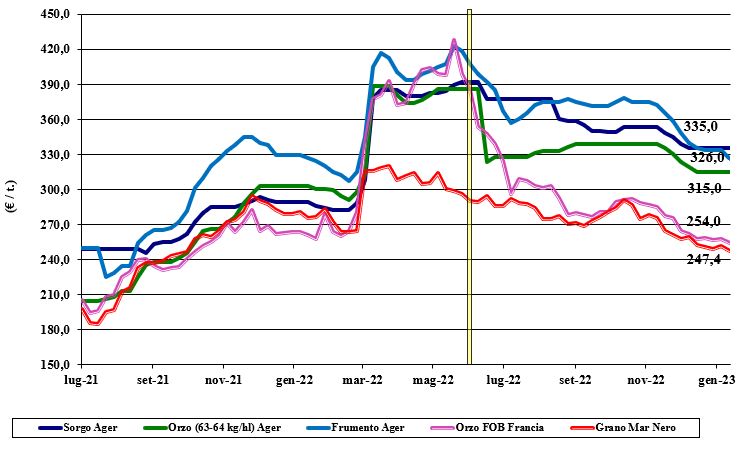

Oleaginose e cereali foraggeri, la soia si mantiene vivace

Italia

Italia

Cereali foraggeri: su tutte le piazze le quotazioni non mutano in un contesto di scambi poco vivaci e aspettative di mercato (consumi ed offerta “any origin”) stabili. Gli orzi pesanti quotano arrivo sui 310 €/t, con il tenero a 330-335 €/t e sorgo allineato al tenero. Oleaginose: riaperture al rialzo per la soia sulle piazze del Nord, con allineamento tra Bologna e Milano; “premio” per l’origine estera di qualità che si cambia sui 575 €/t arrivo a fronte di una nazionale sui 555 €/t.

Europa

Cereali foraggeri: tiene le posizioni l’orzo supportato da nuove richieste dalla Cina e dall’esecuzione dei contratti in essere; sul mercato locale gli scambi sono ridotti. Sul fronte grano l’attività verso i mangimifici è regolare alla pari dell’export, ma già sul breve termine la richiesta potrebbe regredire. Prezzi in lieve ribasso. Oleaginose: mercato della colza e del girasole in lieve contrazione per la pesantezza degli olii vegetali e l’incertezza di consumo bio-energetico. Scambi senza acuti e prezzi che hanno perso terreno. La colza francese Fob Rouen vale un 565 €/t con il “future” di Parigi di febbraio a 565 €/t; il girasole “oleico” vale 590 €/t reso S. Nazaire, Francia.

Mondo

Cereali foraggeri: la disponibilità di grano nel mondo è assicurata ampia dopo la conferma di un raccolto record in Australia e oltre la media nel Mar Nero; per gli orzi il calo di resa/ha visto in Argentina è più che compensato dall’ottimo risultato australiano. Nel complesso situazione senza incertezze, con gli acquisitori che operano in tranquillità a prezzi stabili o in lieve calo. Orzo Fob Mar Nero a 300 $/t, l’Australiano a 290 $/t; il grano SRW Fob Golfo a 324 $/t e l’Ucraino a 266 $/t. Oleaginose: i dati Usda sulle soia confermano bassi stock in Usa, maggiore diponibilità dal Brasile e l’evoluzione agro-climatica in Argentina come ago della bilancia per i prossimi mesi. Sul Cbot e piazze mondiali prezzi più tenuti. Prezzi Fob: la soia Usa a 608 $/t, la Brasiliana a 599 $/t e l’Argentina a 615; la colza Canadese Fob a 676 $/t.

{kind=link}