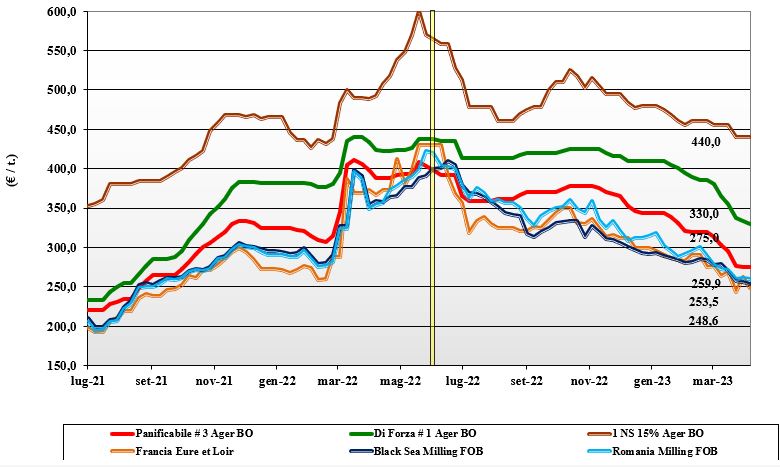

Grano tenero, scambi ancora orientati sul breve termine

Italia

Italia

L’evoluzione dei prezzi e del mercato sembrano orientati a trovare un momento di assestamento a ridosso delle festività. I recenti cali hanno portato le nostre piazze ad allinearsi con quelle europee sia per i grani panificabili sia per i grani di forza (dove permane offerta dal centro Europa). Gli scambi si mantengono orientati sul breve periodo, con le scorte presso gli utilizzatori in diminuzione; questo fattore è garanzia di una costante (cauta) domanda che consolida le quotazioni sui livelli della scorsa settimana. Attesa per le piogge di Pasqua a garantire il regolare ritmo di crescita del nuovo raccolto, che al momento è in buone condizioni. Il grano “tipo Bologna” reso Nord vale sui 335-340 €/t con i panificabili superiori sotto i 310 €/t e i “misti” a 270-280 €/t (base specifiche); Comunitari (panificabili invariati) di forza meno 5 €/t e “spring” invariati.

Europa

L’effetto combinato delle nuove stime mondiali di semina e produzione, con un andamento valutario favorevole all’importazione, conducono i prezzi comunitari al ribasso. Gli scambi sono limitati anche dall’imminenza delle festività, ma in generale gli acquisitori limitano al minimo le coperture in regime di prezzi che, alla luce dell’ottimo andamento colturale, potrebbero cedere ancora terreno nell’ultimo trimestre di campagna. Su Parigi la posizione Maggio torna a ridosso dei 250 €/t (meno 10), speculare alle quotazioni del nuovo raccolto (Settembre) sui 251 €/t; lo spot Rouen per una qualità panificabile è di 260-262 €/t (-3 €/t), con discreta attività di scambio. I prezzi del nuovo raccolto francese incontrano l’interesse dei compratori spagnoli.

Mondo

Il post report Usda, che ha dato indicazioni rassicuranti sui volumi di produzione 2023 per i grani “winter” americani e un lieve calo delle stime di superfici a “spring”, vede il ritorno delle preoccupazioni per il clima siccitoso nelle pianure centrali degli Usa e per un eccesso di neve nelle pianure del Dakota, che potrebbe ritardare l’inizio delle semine primaverili. Prezzi che oscillano sia per l’attività dei fondi sia per l’incertezza climatica, che induce produttori e utilizzatori a cercare adeguate forme di copertura del rischio in un’annata che comunque si prospetta nella media nonostante il calo produttivo in Ucraina, più che compensato dall’origine australiana e dalle ottime prospettive per la Russia. Prezzi: l’Argentino a 349 $/t, l’Australiano Soft White a 301 $/t, il Dns a 378 $/t, il “milling” Russo a 275 $/t.

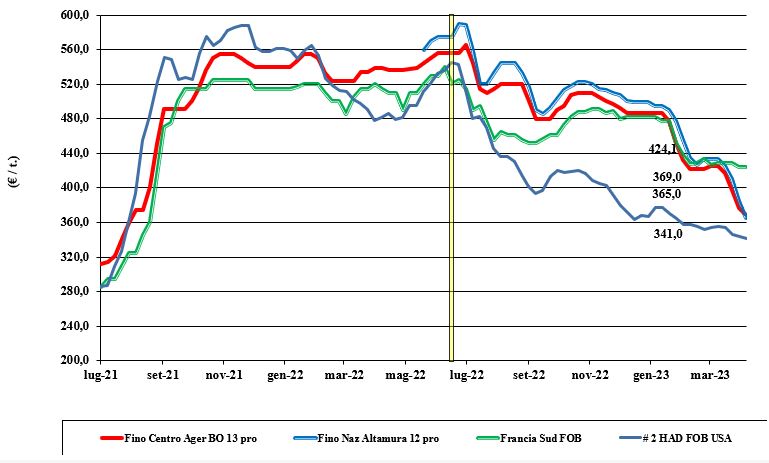

Grano duro, crollano i listini

Italia

Italia

Continua lo tsunami dei prezzi sulle piazze nazionali, dove da nord a sud le quotazioni si rincorrono al ribasso con cali ancora in doppia cifra a Milano (-20 €/t) e Foggia (-30 €/t), con Bologna che fa registrare un meno 8 €/t che potrebbe essere l’inizio di un assestamento verso l’ultimo quarto di campagna. La domanda resta debole, con il settore della trasformazione forzato a coniugare i prezzi (elevati) del grano comprato e il prezzo della semola in continuo ribasso. Prospettive di mercato che restano depresse anche dai positivi progressi del nuovo raccolto (pure in Sicilia). Quotazioni che per il tipo “Fino” si attestano sui 370 €/t reso destino nord Italia e un 365 €/t in sud Italia.

Europa

L’attenzione degli operatori è tutta rivolta all’evoluzione del mercato mondiale (fino a giugno) e alle stime di produzione comunitaria che recentemente sono state riviste sui 7,8 mio/t; valore in lieve calo sulle stime di inizio marzo, ma comunque in aumento di un 0,5 mio/t sul 2022. Scambi di vecchio raccolto ormai al termine, salvo rivendite locali, e nuovo raccolto che rispetto alle odierne quotazioni nominali (con parziale riflesso di quanto accade in Italia) dovrebbe far registrare un deciso salto di campagna: meno 30-40 €/t? con rischio di ritenzione nel caso si raggiungano livelli prossimi al “break-even” con i costi colturali. Al momento lo stato delle colture in campo è più che soddisfacente e se in aprile arriveranno nuove piogge, il raccolto 2023 potrebbe arrivare oltre gli 8 mio/t. Il “tipo fino” Fob Mediterraneo vale sotto i 410 €/t.

Mondo

L’inatteso dato in aumento (+9%) sulle semine Usa ha conferito un ulteriore segnale rassicurante verso un totale rientro del mercato ai valori “pre-covid” del 2019/20. Con un buon raccolto in Australia e buone prospettive per il Messico, la perdurante incertezza sui raccolti nordafricani trova compensazione dalle stime nordamericane. Scambi limitati, in attesa che rientri il rischio “ritardo semine” nelle praterie Usa, con quotazioni che non si discostano molto dalla settimana precedente anche per la qualità offerta che (fino a nuovo raccolto) resta molto buona come specifiche e valori molitori. L’origine canadese resa porto Mediterraneo vale attorno ai 430 dollari.

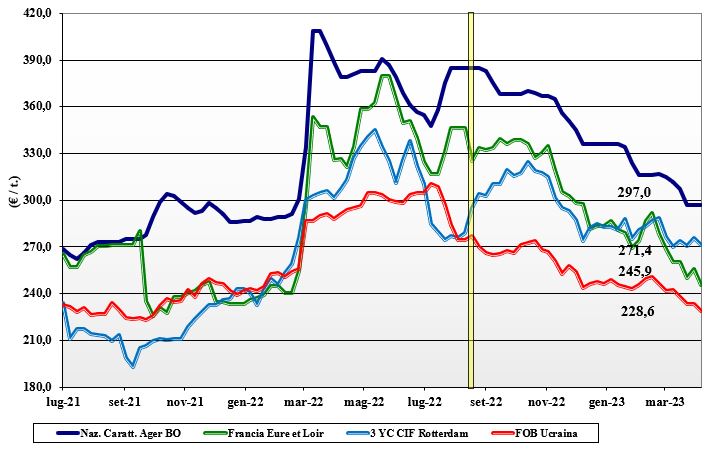

Mais, domina l'equilibrio

Italia

Italia

Sulle piazze del nord sono pienamente allineati Milano e Bologna. La settimana non ha visto movimenti o notizie in grado di muovere le quotazioni dai valori della scorsa. L’equilibrio tra domanda (cauta) e offerta (più che adeguata la “any origin”) si mantiene, con prospettive di stabilità che sembrano confermarsi anche per un rasserenamento dei mercati globali (da cui l’Italia importa volumi rilevanti di prodotto). In attesa di capire meglio dove si posizioneranno le semine 2023, il mais con caratteristiche si conferma arrivo Nord sui 292-297 €/t, con il generico a sconto di un 5-10 €/t; Comunitari ed esteri pressoché invariati con prezzi prossimi all’origine nazionale.

Europa

Le stime Usda sulle semine americane si intrecciano con le previsioni dal Sudamerica, delineando uno scenario molto competitivo e potenzialmente ostile per l’offerta comunitaria sia a livello intra-Ue che dell’export verso paesi extra-UE. Scambi molto limitati con la domanda attendista e alla giornata nel coprire l’ultimo trimestre di campagna; poi arriverà l’offerta brasiliana a fare pressione su un mercato che oggi vede come solo fattore di rischio la carenza idrica in alcune aree dell’Europa. Con una produzione 2023 che si manterrebbe sui 63 mio/t, valore nella media storica, e offerta prevalente sulla domanda, il vecchio raccolto su Parigi-Euronext quota un 248 €/t (-9 €/t) con il nuovo raccolto (Novembre) a sconto di un 4-5 €/t; lo “spot” reso Bordeaux a 277 €/t (invariato).

Mondo

Settimana (e forse anche le prossime) che vede un andamento difforme tra mercato sul breve periodo, essenzialmente il vecchio raccolto, e mercato sul medio-lungo termine. La domanda asiatica e i recenti dati sugli stock Usa (al ribasso rispetto alle attese) hanno sostenuto le quotazioni per consegna aprile-maggio, mentre sul prosieguo l’arrivo dei raccolti brasiliano e poi del Nord America hanno impresso un tono ribassista sulle posizioni a termine del Cbot da luglio in poi. In Brasile la trebbiatura del primo raccolto è al 50%, con il secondo raccolto totalmente seminato; la produzione 2023 potrebbe essere di un 130 mio/t (più 15% sul 2022). In Argentina la raccolta è ritardata dalle piogge, che però avrebbero aumentato di un 5% lo stato delle colture a livello nazionale. Prezzi Fob: l’Usa a 299 $/t, l’Ucraino 248 $/t, l’Argentino 299 $/t e il Brasiliano a 289 $/t.

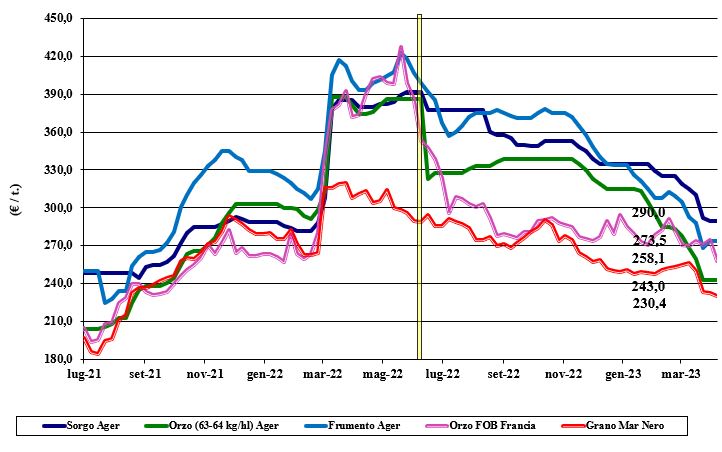

Cereali foraggeri invariati, lieve ripresa per la soia

Italia

Italia

Cereali foraggeri: con i grani per alimentazione umana e il mais invariati, e in assenza di eventi o notizie destabilizzanti, anche i cereali per la zootecnica si confermano sui valori dell’ultimo listino; l’offerta resta prevalente sulla domanda. Gli orzi valgono reso destino un 240 €/t, il sorgo resta sui 298 €/t ed i teneri attorno i 265-270 €/t. Oleaginose: su Milano e Bologna la soia nazionale guadagna un 5 €/t, con l’estera che si apprezza di un 3-8 €/t; attesi riflessi di uno scenario globale più in tensione dopo i dati Usda di fine marzo. L’origine estera quota tra 515 ed i 540 euro/ton, con la nazionale a sconto di 2-25 €/t a seconda della qualità garantita.

Europa

Cereali foraggeri: la tendenza registrata è di pesantezza nonostante qualche interesse sul prontissimo da parte dei mangimisti, che tuttavia restano restii a coprire oltre questa annata agraria. Il calo del tenero si porta dietro gli orzi con la pressione dell'“any origin” a mantenere ampia disponibilità sui mercati Comunitari oltre il salto di campagna. Oleaginose: l’ampio (ad oggi) import di colza si somma con le buone prospettive per il nuovo raccolto comunitario e la ricostituzione degli stock. L’aggiunta di un euro più forte e l’estensione del dazio zero per l’import dall’Ucraina ne fanno calare i prezzi su Parigi-Euronext; il “future” di Maggio oscilla tra i 450 ed i 470 €/t con lo (+20€/t) con lo “spot” Fob Rouen a 435 €/t (-25 €/t); il girasole “oleico” reso S. Nazaire, Francia, vale 460 €/t (+30 €/t).

Mondo

Cereali foraggeri: il panorama dell’offerta di grano, dopo i dati Usda e le piogge in Argentina, si conferma più sereno; per gli orzi ha giocato un ruolo ribassista l’ulteriore riavvicinamento commerciale tra Cina e Australia. Offerta e disponibilità più che adeguate rispetto a una domanda sempre condizionata dall’incertezza economica e da consumi 2023 da confermare. Prezzi in lieve flessione. Orzo Fob Mar Nero a 245 $/t, l’Australiano a 279 $/t; il grano SRW Fob Golfo a 289 $/t e l’Ucraino a 250 $/t. Oleaginose: mercato della soia che vive una certa volatilità con l’alternarsi di notizie “bullish” come la situazione produttiva critica in Argentina, il calo delle semine in Usa e il prezzo altalenante dell’energia, oltre a notizie “bearish” con la produzione record in Brasile. Per la canola (colza) la settimana è stata più caratterizzata dai riflessi rialzisti dalla soia che dall’evidenza di un’ampia disponibilità mondiale. Prezzi Fob: la soia Usa a 599 $/t, la Brasiliana a 528 $/t e l’Argentina a 580; la colza Canadese Fob a 627 $/t.

e Foggia (-30 €/t). In ripresa la soia, equilibrio nelle quotazioni del mais){kind=link}