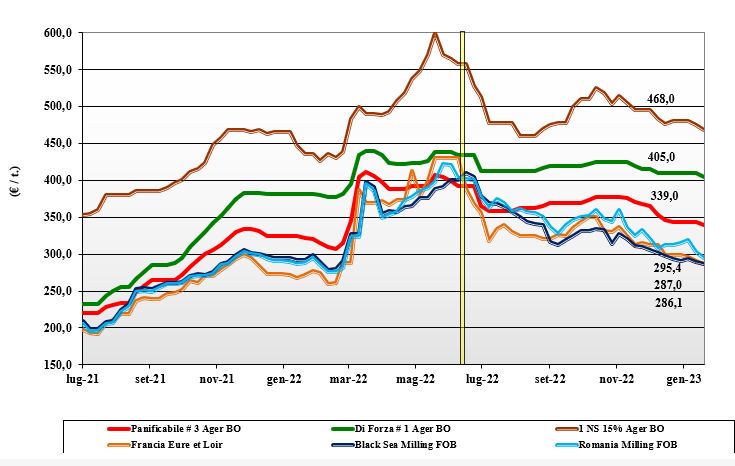

Grano tenero, gli scambi rimangono limitati

Italia

Italia

I mercati restano molto legati all’andamento commerciale allargato a quanto succede nella Comunità Europea e al cambio euro/dollaro. La buona disponibilità di prodotto nazionale e dei rimpiazzi porta le quotazioni al ribasso anche per una fase di stasi della domanda in un periodo di scarsa attività. Sul futuro peserà l’andamento della domanda locale di farine e la capacità di competere sui mercati globali della nostra industria molitoria. La settimana è iniziata con segnali di cedimento (Milano meno 3 €/t) per finire con sensibili cali sulla piazza di Bologna (-5-10 €/t). Il grano “tipo Bologna” vale un 410-415 €/t, con i panificabili superiori sui 360 €/t e i “misti” sui 340-345 €/t; Comunitari in calo di un 7-12 €/t come gli esteri “spring” in regresso di un 5-7 €/t.

Europa

Settimana che combina in negativo le tendenze (ribassiste) “globali” per una performance che è stata e resta al ribasso sulle principali piazze della Comunità. A sfavore gioca il cambio più forte dell’euro che ostacola la competitività dell’export europeo su destinazioni storiche come il Nord Africa e più recenti come l’Asia. Sul mercato calano di un 3-10 €/t tutte le classi, dai biscottieri ai grani di forza, con i molini che coprono alla bisogna e il solito sostegno dalla richiesta dai porti. Nuovo raccolto che procede bene, con attesa di produzione 2023 oltre i 135 mio/t. Sulla piazza a “termine” di Parigi il marzo sotto i 285 €/t (-10), con il settembre (raccolto 2023) sui 270 €/t; il panificabile “spot” Fob Rouen sui 297 €/t.

Mondo

Dopo un report Usda che dipinge una supply-demand neutra, a dare tendenza sono stati il ritorno delle aste nord africane e della Turchia, combinate con la perdurante aggressività commerciale delle origini Mar Nero (Russia in primis); la combinazioni di questi due eventi ha congelato i riflessi rialzisti di un’offerta, sul pronto e il medio termine, meno pressante dalle Americhe, dove il “weather-market” in Argentina continua a preoccupare e la carenza di piogge in centro Usa limita l’effetto ribassista di maggiori semine di grani invernali. Da valutare la posizione della Russia che (in tempi di guerra) vorrebbe incrementare le scorte interne a scapito dell’export, tuttora stimato sui 45 mio/t (+50% sul 2021/22). Prezzi: l’Argentino a 376 $/t, l’Australiano Soft White a 326 $/t, il DNS a 406 $/t, il “milling” Russo a 310 $/t.

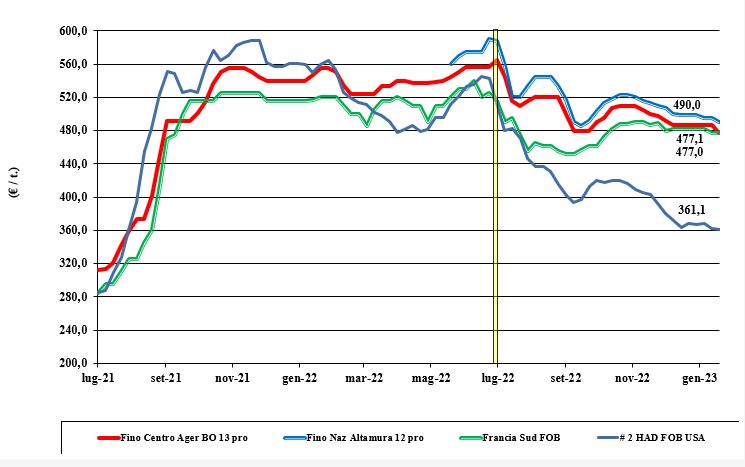

Grano duro, i consumi non fermano la discesa

Italia

Italia

Si torna a respirare pressione ribassista dopo il significativo rafforzamento dell’euro che rende più competitive le alternative estere rispetto una quasi assenza di offerta comunitaria e una disponibilità sempre adeguata di nazionale. Consumi che si mantengono, ma non hanno potere di sostenere le quotazioni che da Nord a Sud cedono dai 3 ai 10 euro/ton; offerta che resta sempre più che adeguata alla domanda. Il duro “Fino” reso Nord vale un 475 €/t arrivo con il Centro origine sui 460 €/t ed il Sud reso sotto i 490 €/t.

Europa

Archiviato il raccolto 2022, con gli utilizzatori ben coperti sulle origini locali e attenti all’opportunità dell’approvvigionamento sui mercati in dollari, oggi tornati competitivi in ogni parte del Vecchio Continente, escono le prime previsioni sulla campagna 2023/24. L’attesa di una produzione a ridosso degli 8 mio/t (+5-10% sul 2022), un minore import da paesi terzi e una riduzione degli scambi intra-Ue portano a prezzi tendenzialmente in calo anche se fino a nuovo raccolto legati alla limitata disponibilità residua di lotti europei. Scambi limitati sull’asse Francia-Italia e occhi puntati sui (positivi) progressi del nuovo raccolto. Sul pronto lo spagnolo non quota ufficialmente, mentre dalla Francia si indica per il “tipo fino” Fob Mediterraneo un valore sui 465 €/t (-10).

Mondo

Nonostante la pausa invernale, non mancano le quotazioni da Usa e Canada per i prossimi mesi; quotazioni che indicano un buon livello di specifiche merceologiche e un tenore proteico medio-alto (oltre il 14,5% sulla sostanza secca). Disponibilità di prodotto ampia anche per una possibile revisione al ribasso dei consumi globali nel secondo semestre di campagna. Prezzi che non mostrano significativi ribassi, ma che dopo la conversione in euro/ton trovano maggiore interesse da parte degli acquisitori internazionali. Il “grado 3 or better” indicato sotto i 480 $/t reso porto del Mediterraneo.

Mais, la domanda nazionale si orienta all'"any origin"

Italia

Italia

Resta evidente la dipendenza dell’andamento dei prezzi locali dal contesto europeo, allargato agli arrivi diretti e indiretti (Ucraina) di estero. Domanda che anche per problemi tossinici si orienta all'“any-origin”, con predominanza commerciale dei rimpiazzi all’origine nazionale. Settore mangimistico che trova ampia scelta di cereali per ottimizzare le ricette e il mais, come i cereali a paglia, soffre della concorrenza orizzontale dei grani. Offerta sempre aggressiva dai porti anche per effetto valutario. Cali generalizzati di un 2 €/t per i nazionali e di un 5 €/t per i rimpiazzi. Il mais “con caratteristiche” si scambia reso Nord sui 335 €/t, con il “generico” a sconto di 7-10 €/t.

Europa

Come per l’intero settore cerealicolo, il mais sente la competizione, locale e negli scambi intra-Ue, delle alternative estere: Americhe e Ucraina. Domanda locale poco attiva e orientata a mantenere la strategia di acquisti sul pronto; più dinamica in Francia Sud-Ovest con il ritorno della richiesta spagnola dopo un report Usda considerato poco rassicurante. Sul breve termine resta lo spettro dell’influenza aviaria, con casi in Francia e centro Europa. Prezzi in calo da inizio anno sia per le coperture in essere dei mangimisti sia per la concorrenza orizzontale dei cedenti cereali a paglia. Su Parigi le posizioni fino a nuovo raccolto quotano un 277-280 €/t, con il nuovo raccolto sotto i 265 €/t; lo “spot” reso Bordeaux in lieve calo sui 288 290 €/t.

Mondo

Un report Usda rialzista ha dato tono alla settimana sulle principali piazze d’oltreoceano, con ulteriore sostegno dai consumi bio-energetici (in aumento) e da un peggioramento del “weather-market” in Sudamerica, dove la perdurante carenza idrica porta a un progressivo peggioramento dei campi seminati e, probabilmente, a una riduzione delle aree in Argentina. L’export dal Mar Nero procede senza particolari ritardi e le quotazioni in quelle aree sono al momento stabili. Prezzi Fob: l’Usa a 313 $/t, l’Ucraino 264 $/t, l’Argentino 313 $/t e il Brasiliano a 311 $/t.

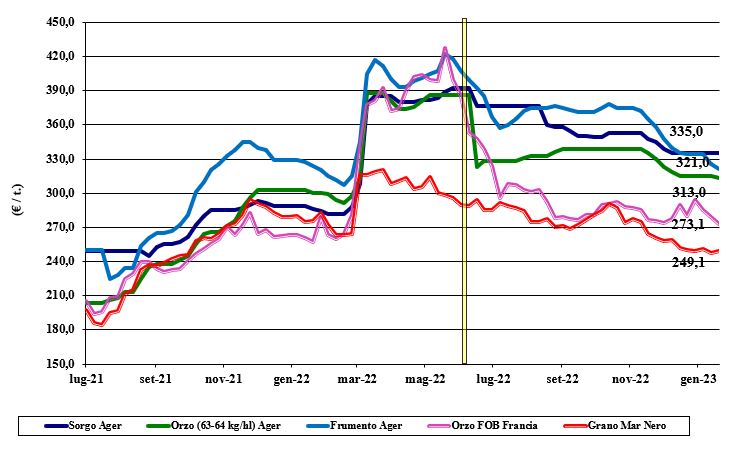

Oleaginose e cereali foraggeri, l'offerta prevale sulla domanda

Italia

Italia

Cereali foraggeri: effetto domino del mais e del grano ad uso alimentare sui foraggeri. Pesantezza negli scambi e quotazioni al ribasso con offerta prevalente sulla domanda. Gli orzi pesanti valgono reso sui 307-310 €/t, con il tenero a 315-325 €/t e sorgo sui 335 €/t. Oleaginose: si allinea al Nord il prezzo della soia, che vale reso sui 555-560 €/t, con l’estera alto proteica a premio di un 10-20 €/t.

Europa

Cereali foraggeri: permane per gli orzi l’effetto depressivo a tenaglia di mais e grano, con a supporto solo la domanda dai porti e verso la Spagna; tenero che soffre la concorrenza dell’origine russa. Oleaginose: mercato della colza che subisce i riflessi del calo dell’olio di palma e del dollaro. Occhi sulle scelte della Germania di bandire le produzioni agricole per uso bio-energetico. Scambi limitati anche causa delle ampie coperture in essere. La colza francese Fob Rouen vale un 535 €/t ,con il “future” di Parigi di febbraio a 540 €/t; il girasole “oleico” vale 575 €/t reso S. Nazaire (Francia).

Mondo

Cereali foraggeri: i positivi responsi di produzione in Australia più che compensano i cali in Argentina, per uno scenario che, arricchito dall’export Mar Nero, resta di tranquillità. Orzi depressi dall’arrivo del raccolto argentino e teneri dai prezzi della Russia; sorgo supportato dal mais. Orzo Fob Mar Nero a 300 $/t, l’Australiano a 290 $/t; il grano SRW Fob Golfo a 324 $/t e l’Ucraino a 266 $/t. Oleaginose: il report Usda e il clima secco alle semine in Argentina si combinano con una produzione (e disponibilità) record in Brasile. Sul Cbot i prezzi si consolidano. Prezzi Fob: la soia Usa a 619 $/t, la Brasiliana a 598 $/t e l’Argentina a 626; la colza Canadese Fob a 681 $/t.

{kind=link}