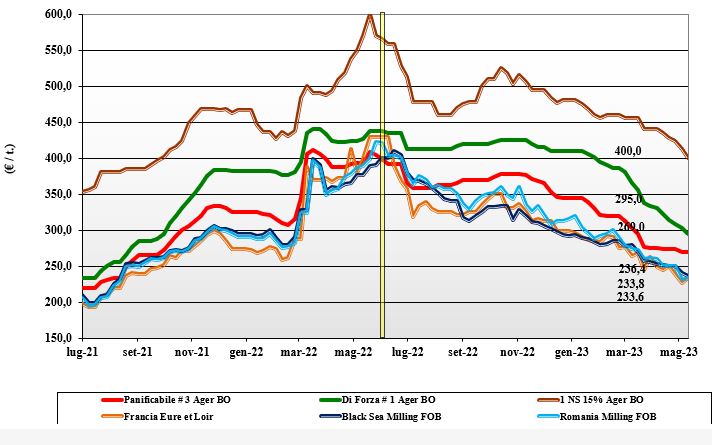

Grano tenero, la tendenza ribassista non si arresta

Italia

Italia

Nonostante le incertezze dovute al repentino cambiamento climatico a nord, con possibile maggiore incidenza delle malattie fungine per il nuovo raccolto, sulle piazze si mantiene la tendenza ribassista per i grani di forza, che cedono un 8 €/t su Bologna e un 10 €/t su Milano. Per i panificabili superiori e i panificabili ancora qualche assestamento, ma la sensazione è di un equilibrio (quasi) raggiunto anche per il rallentamento dell’offerta Ue. Scambi alla “settimana” a coprire i fabbisogni sul pronto, con coperture dei molini in calo ma adeguate. I grani di forza “tipo Bologna” reso Nord valgono sui 300-310 €/t, con i panificabili superiori sotto i 300 €/t e i “misti” a 260-265 €/t (base specifiche); comunitari panificabili invariati, mentre i grani di forza Ue e gli esteri cedono ulteriori 10-13 €/t.

Europa

Generalizzato calo delle quotazioni sia per il vecchio sia, in prospettiva luglio - dicembre, per il nuovo raccolto. A pesare sulla tendenza ribassista il buonsenso sul positivo rinnovo del ”corridoio” e il relativo mantenimento della pressione commerciale dal Mar Nero a limitare l’export comunitario fino a nuovo raccolto. Lo stato delle colture nella Ue si conferma buono e le stime di produzione 2023 tornano oltre i 130 mio/t, anche se le abbondanti piogge potrebbero ridurre la qualità in alcune aree, nel caso le temperature non si alzassero nei prossimi giorni. Attività di scambio limitata a coprire bisogni sul brevissimo; sul nuovo (luglio) qualche affare, ma con l’umidità della granella a preoccupare gli operatori. Situazione in Spagna sempre critica. Sulla Borsa di Parigi il future di settembre, nuovo raccolto, si posiziona sui 233 €/t, ma resta la volatilità; lo spot Rouen per una qualità panificabile è sui 235 €/t (-5 €/t).

Mondo

Mercato che si mantiene incerto tra un generale buon andamento dei raccolti, ancora carenza idrica in centro Usa e delle semine in Nord America, al 25% e in lieve ritardo sullo storico. La conferma del “corridoio” navale del Mar Nero resta il principale fattore destabilizzante. Fonti turche indicano ottimismo sul suo mantenimento, ma resta accesa la speculazione anche per un rallentamento dei controlli al “check-point” Bosforo. Vitalità negli scambi grazie alle costanti aste di acquisto dal Nord Africa, con la Russia sempre protagonista. Gli ultimi dati sugli stock visibili in Canada riducono l’incremento sull’aprile 2022, ma consolidano un rassicurante +18%; le prospettive 2023/24 della supply-demand mondiale permangono positive. L’Argentino a 350 $/t, l’Australiano Soft White a 276 $/t, il DNS a 359 $/t, il “milling” Russo a 260 $/t.

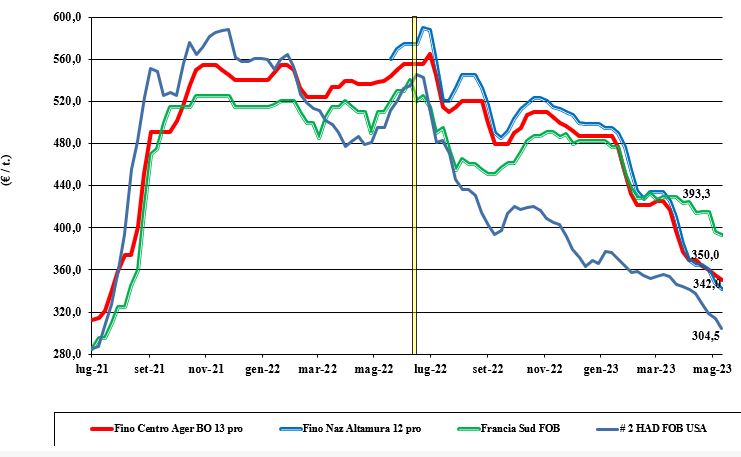

Grano duro, l'ottimismo sulla prossima campagna frena i prezzi

Italia

Italia

È senza tregua il lento avvicinamento delle quotazioni ai valori del salto di campagna 2020/21. Il positivo andamento climatico nelle principali aree produttive e una domanda che si mantiene vitale ma solo a coprire il breve periodo, si combinano con il sentimento generale di un 2023 positivo, senza particolari problemi sia in volume sia in qualità. La disponibilità di prodotto locale è limitata ma pur sempre adeguata, con arrivi sui porti a garantire coperture quali-quantitative fino all’inizio della raccolta in Puglia, dove i campi si presentano in ottime condizioni anche nelle aree marginali. Le ultime quotazioni vedono il “fino” Centro a 350 €/t (-5€/t) reso Nord e sotto i 350 €/t arrivo Sud Italia.

Europa

Con il vecchio raccolto ormai archiviato, l’attenzione si rivolge al nuovo che, salvo la Spagna, procede senza particolari problemi; clima e possibilità di operare le dovute pratiche agronomiche garantiscono al momento una produzione oltre i 7,5 mio/t. La siccità in Spagna potrebbe ridurre vicino alla tonnellata per ettaro le rese in molte zone vocate dell’Andalusia, con l’aggravante di basi pesi specifici della granella; nella prossima campagna saranno inaspettatamente importatori. Cautela nel prezzare il nuovo raccolto, in attesa che si chiarisca meglio lo scenario produttivo delle Americhe. Quasi nominalmente il Fob Mediterraneo Francia per maggio vale un sui 385-390 €/t e il raccolto 2023 è a sconto di un 15-20 €/t.

Mondo

Proseguono le semine nelle pianure Usa e iniziano in Canada, con una progressione rallentata dal clima finora umido e che limita l’accesso in campo dei mezzi agricoli; condizioni climatiche buone (temperature e assenza di precipitazioni) per la prossima settimana. Scambi che si mantengono nella media con nuove aste dal Nord Africa a confermare i volumi attesi di export Usa-Canada e stock finali in lieve calo sul 2022/23. La stima dell’import dal Sud Mediterraneo, inteso come volumi e qualità, resta il driver per le prossime settimane, con l’arrivo sul mercato della produzione messicana a competere con il Canada. Mercato che tendenzialmente è atteso in calo soprattutto se si prospettasse una produzione 2023 media come qualità attesa, con adeguata disponibilità di “grade 3”. Prezzi per qualità molitoria sui 400 dollari CIF Mediterraneo.

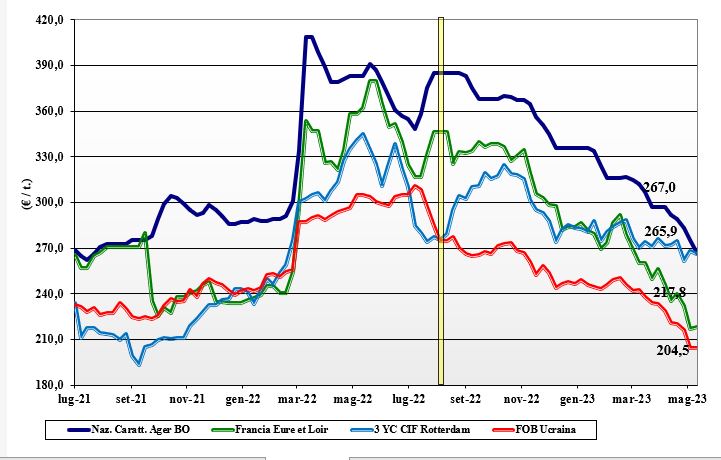

Mais, domanda limitata e quotazioni ancora in calo

Italia

Italia

La limitata disponibilità di prodotto nazionale è più che compensata dall’offerta di prodotto con caratteristiche “any origin” che in aggiunta ai volumi sui porti si arricchisce della possibilità di arrivi su rotaia. Le piogge al Nord hanno garantito un inizio più che promettente per il nuovo raccolto, con timido ottimismo dal significativo aumento del livello dei principali invasi. Domanda poco attiva, in regime di prezzi in costante calo, con scambi limitati sia sul pronto sia sul nuovo raccolto, dove le prospettive restano di ampia disponibilità (sempre “any-origin”). Quotazioni che cedono ulteriori 8 €/t su Bologna e 10 €/t su Milano, per valori del mais locale “con caratteristiche” reso Nord sui 270-275 €/t, con il “generico” a -10 €/t; comunitari ed esteri in calo, allineati all’origine Italia.

Europa

In attesa dei nuovi dati mondiali Usda del 12 maggio, sulle piazze comunitarie si registra un allineamento tra quanto quotato sul “fisico” e quanto quotato sui mercati a termine. Discreta attività di scambio sia sul vecchio sia sul nuovo raccolto, con l’offerta propensa a dare (da subito) continuità di fornitura a prezzi 2023/24. Stato delle colture in campo buono, a garantire una produzione 2023 sui 62 mio/t; +10 mio/t sul 2022 e di poco inferiore alla media ultimi 5 anni. La pressione del prodotto extra-Ue resta forte e innervosisce i produttori locali; occhi puntati sul rinnovo del “corridoio”. Su Parigi Euronext il Giugno (vecchio raccolto) a 227 €/t (-2 €/t) con il Novembre (nuovo) a 224 €/t e il reso “spot” porto francese di Bordeaux a 237 €/t (-3 €/t).

Mondo

Dopo giornate di tensione dovute essenzialmente all’incertezza geopolitica nel Mar Nero e alla conferma del “corridoio”, sulle piazze mondiale ha prevalso l’influenza ribassista di ottimi progressi di semina in Usa e di ulteriori cancellazioni di vendite Usa verso la Cina (cha ha aperto al Sud Africa). Le conferma di ottime rese/ha e qualità in Brasile per il loro primo raccolto (oltre il 70% trebbiato) e buone prospettive per il secondo (safrinha) si sono aggiunte ai progressi di semina in Ucraina (oltre il 30% delle aree attese): Tutto ciò ha cancellato il dato sempre più deludente del raccolto argentino, oggi stimato a 16 mio/t, -55% sul 2022. Prezzi al ribasso ma con volatilità. Prezzi Fob: l’Usa a 270 $/t, l’Ucraino 225, l’Argentino 253 $/t, il Brasiliano a 240 $/t.

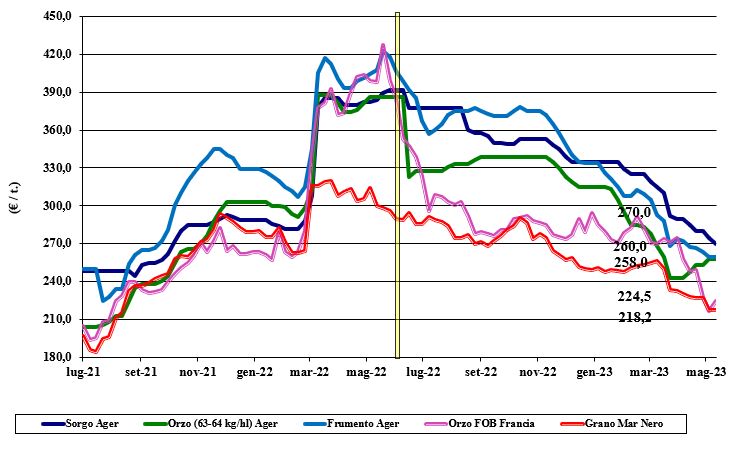

Oleaginose e cereali foraggeri, settimana di stabilità

Italia

Italia

Cereali foraggeri: settimana all’insegna del consolidamento, caratterizzata dalla scarsa offerta locale (disponibilità in atteso calo a ridosso di un promettente nuovo raccolto) e dalla continua pressione del grano “any-origin” a coprire i fabbisogni sul pronto del settore zootecnico. L’orzo vale un 258 €/t reso Ager Bologna, con il sorgo a 280 e i teneri a 260 €/t. Oleaginose: allineamento di Milano (-10 €/t) con Bologna (- 6 €/t) sia sull’origine Italia che sull’estera, dove le prospettive vedono pressione dall’estero. Attesa per l’aggiornamento Usda di metà maggio. La soia nazionale vale 470 €/t arrivo, con l’estera a 480-485 €/t a seconda delle specifiche.

Europa

Cereali foraggeri: con l’annata ormai alla fine per gli orzi e i produttori cauti nell’impegnarsi sul nuovo raccolto (le recenti piogge introducono il rischio malattie), la tendenza del mercato la danno i grani, per uno scenario di debolezza (pressione Ucraina) nonostante il sostegno della domanda spagnola. Quotazioni incerte quasi stabili. Oleaginose: il comparto limita gli scambi in attesa di dati più precisi sull’evoluzione della disponibilità in Europa (attesa buona) e nel resto del mondo (produzioni e “corridoio”). La colza cede rispetto alla scorsa settimana su Euronext, con l’Agosto a 426 €/t (-12 €/t) e si conferma sul Fob Rouen a 435 €/t, il girasole “oleico” reso S. Nazaire a 440 €/t (+10 €/t).

Mondo

Cereali foraggeri: la disponibilità di grano “any-origin” c’è, mentre scarseggia l’orzo canadese e resta bene offerto il sorgo. Attenzione sulle semine primaverili che procedono nella media e tranquillizzano il corso per un mercato bilanciato e quotazioni senza particolari variazioni. Orzo Fob Mar Nero a 227 $/t, l’Australiano a 261 $/t; il grano SRW Fob Golfo a 264 $/t e l’Ucraino a 240 $/t. Oleaginose: sul pronto le piazze hanno scontato la carenza di offerta a fronte di una maggior domanda, sul breve termine le quotazioni si sono indebolite scontando l’attesa di dati positivi su stock e produzioni dal report Usda del 12 maggio. Raccolto della soia in Brasile al termine, con produzione record e stime di export a 35 mio/t (più 40% sul 2022/23). Prezzi Fob: la soia Usa a 555 $/t, la Brasiliana a 487 $/t e l’Argentina a 547 $/t; la colza Canadese Fob a 600 $/t.

{kind=link}