Grano tenero, scambi ridotti al minimo

Italia

Italia

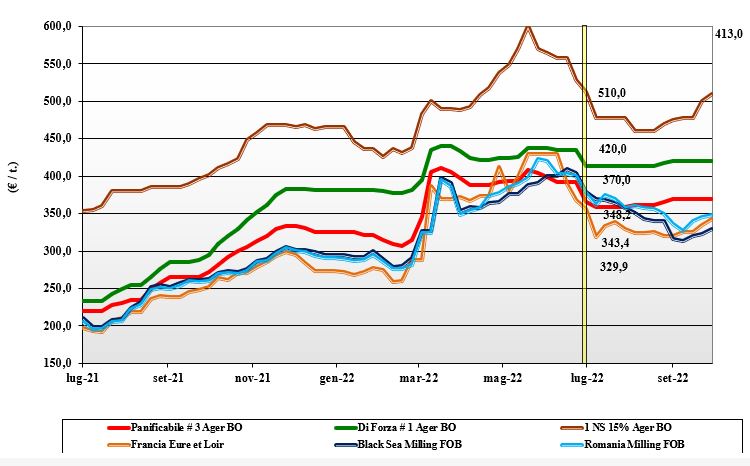

Mercati ancora invariati per quanto riguarda l’origine nazionale nonostante i movimenti sulle piazze comunitarie ed estere. Scambi ridotti al minimo, con la domanda attendista e l’offerta che fatica a trovare collocazione in un regime di mercato che ancora non trova un suo equilibrio stabile. I rimpiazzi comunitari ed esteri si apprezzano, anche se la disponibilità è ben presente per tutte le classi. Milano e Bologna non modificano le quotazioni per un “tipo Bologna” arrivo confermato sui 430 €/t, la seconda classe sotto i 400 €/t e i “misti” a 375 €/t; Comunitari +5-7 €/t ed esteri “spring” + 10 €/t poco trattati.

Europa

A mantenere volatili le piazze europee resta l’incertezza geopolitica e la possibilità o meno di vedere stabilizzarsi l’offerta dal Mar Nero sui mercati di interesse (import o export) comunitari. La reazione delle piazze è stata rialzista, ma per avere una certezza di tale inversione di tendenza si devono verificare altre variazioni negative, come ad esempio un ulteriore peggioramento dell’influenza trasversale dal mais. Buona attività di scambio a mantenere il livello di coperture, ma incertezza a estenderlo sul 2023. Quotazioni che recuperano un 5-7 €/t sul pronto con Euronext Parigi, che vede il dicembre sui 355 €/t e un lieve mercato inverso sul primo semestre 2023, causa incertezza su consumi ed esportazione.

Mondo

Tiene banco il conflitto russo-ucraino, ma ci sono altresì nelle stime degli operatori sensibili incrementi dell’export da queste aree nelle prossime settimane e mesi. Ormai definitive le produzioni in volume del Nordamerica, che si avvia a terminare la trebbiatura in 2-3 settimane. L’attenzione ora si rivolge al clima nell’Emisfero Sud dove, a parte l’Australia che avrà un altro ampio raccolto, preoccupa la siccità in Argentina (effetto de La Nina). Esogeno ai fondamentali agricoli, resta l’effetto cambio euro/dollaro che sostiene i prezzi locali nei paesi importatori e limita gli acquisti dall’area dollaro. Prezzi: l’Argentino a 407 $/t, l’Australiano Soft White a 332 $/t, il Dns a 427 $/t, il “milling” Russo a 343 $/t.

Grano duro, rafforzamento a livello globale

Italia

Italia

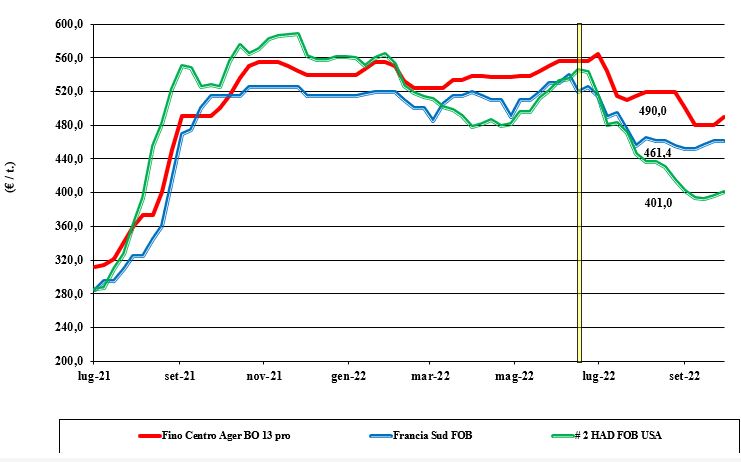

Su tutte le piazze si assiste a un incremento dei prezzi causa un generale rafforzamento globale delle quotazioni. Al Centro-Sud gli aumenti superano i 10 €/t, mentre al Nord si consolida un più 7 €/t su Bologna e un più 5 €/t su Milano. Domanda puntuale e offerta che rallenta anche per i riflessi del cambio, che avvalora le origini extra europee. Scenario ancora instabile con il duro “Fino” arrivo su 490-500 €/t; Comunitari poco trattati ed esteri sempre tenuti.

Europa

Se la disponibilità di prodotto in molte origini comunitarie, Italia a parte, comincia ad essere limitata, si notano comportamenti difformi tra l’offerta spagnola ben tenuta e quella francese più aperta alla negoziazione. Gli scambi sono essenzialmente di prossimità geografica (Francia su Spagna del Nord) e per volumi relativamente modesti, ma nel complesso il flusso resta nella media. Operatori molto interessati alle notizie sulla qualità canadese per capire il mercato da gennaio in poi. Atteso un generale incremento delle semine stante l’attuale livello dei prezzi. L’origine francese qualità “milling” vale un 460 €/t reso Fob Mediterraneo, con lo spagnolo sempre oltre i 480 €/t.

Mondo

In Usa la raccolta è prossima al completamento e in Canada sono al 70-75%, ma le condizioni restano favorevoli e si stima un ampio raccolto 2022, con specifiche della granella che tornerebbero ai livelli storici, anche per tenore proteico e assenza di problematiche sanitarie o di residui di pesticidi. Al momento l’offerta è rallentata dal termine delle operazioni di raccolta e da un mercato che suggerisce ai produttori la commercializzazione di altre commodities. Buone notizie anche dall’Australia, a completare un quadro che potrebbe ritrovare il suo equilibrio nei prossimi mesi, quando l’offerta tornerà a premere e si avranno più dettagli sull’andamento dei consumi. Un “grado 2 or better” vale sui 475 $/t reso porto Mediterraneo Orientale.

Mais, mercato statico

Italia

Italia

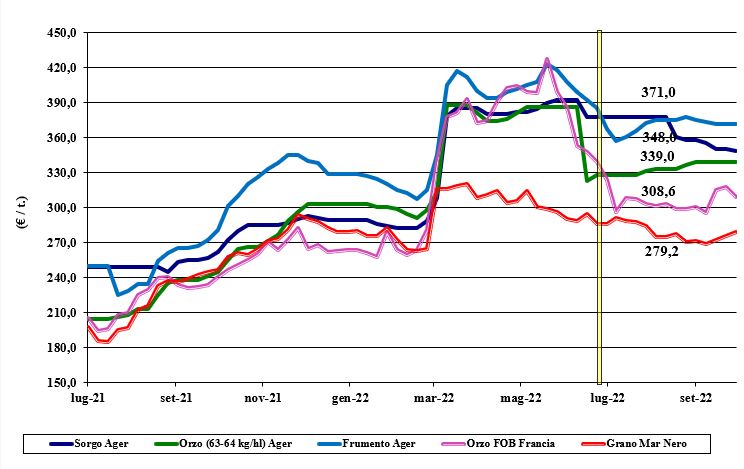

Mercato estremamente statico, con limitati scambi in presenza di un buon livello di copertura degli utilizzatori e prospettive di disponibilità sempre incerte, ma al momento senza ritardi grazie ai volumi presenti sui porti. Sulle piazze del Nord le Borse quotano invariato su Bologna e un lieve aggiustamento al ribasso su Milano, ma nel complesso i prezzi restano ai livelli della scorsa settimana, con il mais “con caratteristiche” che vale un 368 €/t reso Bologna e un 378 €/t reso Milano; il “generico” a sconto di un 8-16 €/t.

Europa

Nonostante la garanzia di esecuzione di navi dal Mar Nero resti fortemente a rischio, sulle piazze comunitarie si assiste ad una certa volatilità, ma senza mutare le quotazioni tra una settimana e l’altra. Offerta meno pressante causa le minori produzioni, ma per contro domanda che si mantiene senza accelerazioni e principalmente focalizzata ad acquisti di completamento dei fabbisogni sul breve termine. Con una produzione sempre stimata sui 53 mio/t e qualità a macchia di leopardo (causa siccità), i prezzi si posizionano a ridosso dei 340 €/t partenza, con speculari quotazioni sulla borsa a termine di Parigi per il dicembre - maggio prossimi.

Mondo

Sale la tensione nel Mar Nero e con essa la volatilità sulle piazze internazionali, anche per la crescente domanda europea solo in parte compensata da minore attività di esportazione dagli Usa. Anche sul fronte bio-energetico si nutrono dubbi sulla tenuta della domanda, stante la quasi certa recessione nei paesi principali utilizzatori. Per un possibile equilibrio dei mercati sono necessarie più chiarezza sulla logistica dal Mar Nero e maggiori informazioni sui progressi di semina e colturali in Sudamerica. Prezzi Fob: l’Usa a 325 $/t, l’Ucraino 275, l’Argentino 288 $/t, il Brasiliano a 290 $/t.

La soia estera trascina al ribasso la nazionale, giù il girasole

Italia

Italia

Cereali foraggeri: sui mercati permane la staticità negli scambi e nella domanda con tutte le incognite su recessione e arrivi (o meno) dal Mar Nero. Le Borse si consolidano sui valori della scorsa settimana, con l’orzo pesante reso sui 340 €/t, il grano tenero sui 370 €/t e il sorgo bianco a 358 €/t. Oleaginose: la soia estera allarga la forbice di prezzo stante uno scenario globale appesantito, trascinando al lieve ribasso anche la nazionale. Su Bologna vale un 615 €/t partenza, con le alternative che allargano di 1 €/t lo “spread” tra minimo e massimo per un prezzo “any origin” tra i 625 ed i 655 €/t. Il girasole alto oleico nazionale perde un 10 €/t, per un prezzo reso sui 630 €/t.

Europa

Cereali foraggeri: i fondamentali parlano di uno scenario molto incerto tra gli arrivi dal Mar Nero e una produzione di mais comunitario che lascia aperto un maggiore consumo di cereali a paglia, ma nel complesso i mercato non reagiscono e si consolidano sui livelli della scorsa settimana. Scambi ed export poco attivi. Oleaginose: la colza si apprezza sull’onda dei rincari oltreoceano (canola), con l’effetto depressivo della soia compensato dall’apprezzamento del palma. La colza Fob Rouen quota sui 605 €/t, con il “future” Novembre di Parigi sui 610 €/t; il girasole “oleico” francese 2022 stabile sui 650 €/t reso S. Nazaire.

Mondo

Cereali foraggeri: nel settore dei cereali zootecnici il punto debole resta la domanda, che cede punti a causa dello scenario geopolitico. In aggiunta ci sono ottime prospettive di raccolto in Russia e in Australia a compensare, dove necessario, la domanda trasversale dagli utilizzatori di mais. Orzo Fob Mar Nero a 275 $/t, l’Australiano a 292 $/t; il grano SRW Fob Golfo a 388 $/t e l’Ucraino a 275 $/t. Oleaginose: la raccolta in Usa ha fatto progressi, ma il loro export rallenta e questo incide sul Cbot. A supportare il comparto la tenuta di prezzo della “canola” (colza) Canadese e dell'olio di palma, che vedono una settimana di quotazioni al rialzo. Prezzi Fob: la soia Usa a 595 $/t, la Brasiliana a 598 $/t e l’Argentina NQ; la colza Canadese Fob sui 650 $/t.

{kind=link}