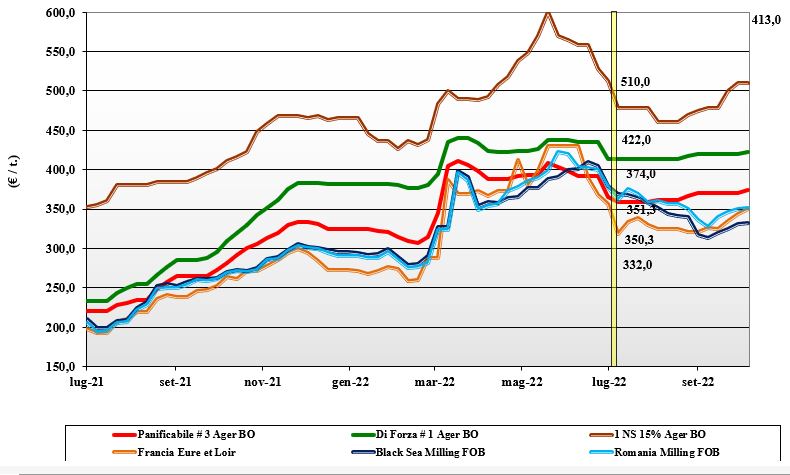

Grano tenero, domina l'incertezza a causa del conflitto russo-ucraino

Italia

Italia

Le piazze nazionali recepiscono i movimenti e le tensioni comunitarie, con un ritorno al rincaro per le tutte le voci di listino. Gli aumenti vanno dai 2-4 €/t di Ager ai 5 €/t della Granaria, per una situazione di prezzi allineati al Nord. La domanda è presente ma non eccedente l’offerta, che resta attendista alla luce dell’evoluzione commerciale del Mar Nero e dell’incertezza sull'esecuzione dei contratti e dei consumi locali. Le quotazioni dei rimpiazzi comunitari ed esteri sono relativamente allineate e riflettono la tendenza rialzista ai grani locali. Il “tipo Bologna” arrivo tocca i 430-432 €/t, la seconda classe sui 400 €/t e i “misti” a 375-380 €/t; comunitari +2€/t ed esteri “spring” ben tenuti.

Europa

Lo scenario commerciale per le origini comunitarie resta complesso, tra i riflessi della crisi russo-ucraina e la forte concorrenza sull’internazionale da parte degli esportatori dal Mar Nero. Nel complesso le quotazioni restano volatili ma non mutevoli nella sostanza, con qualche segnale di ripresa nonostante l’export europeo abbia segnato il passo anche nelle ultime aste dal sud Mediterraneo. La tenuta dei prezzi è al momento garantita dal dubbio sulla (minore?) offerta russa a partire da fine novembre p.v. Attività di scambio nella media del periodo. Su Euronext Parigi il Dicembre sui 353 €/t, con prezzi inversi di 1-3 €/t sul Marzo-Maggio; spot Fob Rouen Francia a 358 €/t.

Mondo

Con la conferma del raccolto record in Russia, l’attenzione è rivolta alle piogge tardive in Australia e al clima non ottimale nell’emisfero Sud, che ha fatto rivedere al ribasso le stime di produzione 2022/23 dell’americana Usda. Sul fronte dei prezzi si rileva l’aggressività (attesa) dell’offerta Russa nelle aste di acquisto del Nord Africa, a sottolineare che lo scacchiere commerciale del tenero resta fortemente dipendente dal conflitto in atto e dalle scelte dell’Orso Russo. In Nordamerica raccolto di spring al termine in buone condizioni meteo e semine dei grani winter in corso; l’Australia sta ricevendo piogge tardive che potrebbero danneggiare la qualità del raccolto. Cambio del dollaro favorevole all’export nordamericano. Prezzi: l’Argentino a 418 $/t, l’Australiano Soft White a 343 $/t, il Dns a 443 $/t, il “milling” russo a 327 $/t.

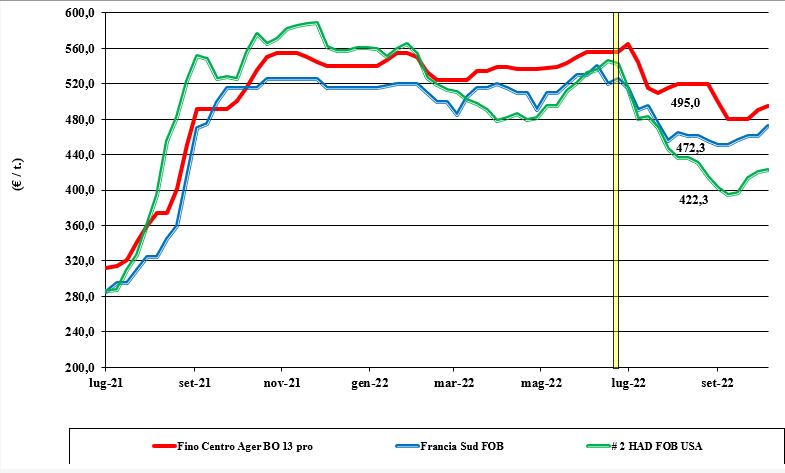

Grano duro, occhi puntati sui consumi e sulle scelte di semina

Italia

Italia

Continua la tendenza rialzista su tutte le piazze, con incrementi tra i 3 e i 5 €/t. Il livello di scambi si mantiene per un'adeguata richiesta dell’origine nazionale anche in presenza di offerta di origini estere (in rafforzamento). Occhi puntati sui consumi e sulle scelte di semina per identificare quando e dove si consoliderà la campagna 2022/23. L’ultima asta tunisina ha dato un riferimento reale di dove si colloca il mercato extra-Ue (Canada), futuro bacino di approvvigionamento per colmare il deficit italiano. In regime di mercato in movimento, il duro “fino” arrivo quota sui 495-505 €/t; Comunitari poco trattati ed esteri oltre i 500 €/t Cif Adriatico.

Europa

La disponibilità residua di prodotto continua a calare, con la definizione di qualche compra-vendita, ma sulle piazze si respira aria di ripresa dei prezzi sull’onda dell’esito dell’ultima asta tunisina. L’offerta spagnola è presente, ma a valori che non attraggono gli acquisitori europei. Più competitiva la Francia, che quota abbastanza in linea con le aspettative della domanda locale e intra-Ue. Sulla base vendita delle sementi è previsto un mantenimento, se non un aumento, delle superfici 2022. L’origine francese qualità “milling” vale un 470 €/t reso Fob Mediterraneo, con lo spagnolo oltre i 490 €/t.

Mondo

In Usa e Canada il raccolto è tutto nei magazzini, con termine della trebbiatura effettuato in buone condizioni meteo. La qualità, da confermarsi a breve sulla base dei risultati ufficiali delle fonti governative, è molto buona come caratteristiche merceologiche, mentre il tenore proteico sarebbe inferiore di un 0,5-0,8% rispetto alla scorsa campagna. Comunque il 14,5% minimo sulla sostanza secca sarà garantito senza grosse premialità su tutti i contratti. Al momento l’offerta non preme come atteso, per un livello dei prezzi “intra-commodity” che suggerisce ai produttori di anticipare sul pronto la vendita di oleaginose. Di recente è tornata all’acquisto la Tunisia, definendo un prezzo Cif Mediterraneo sui 510-520 $/t. In Australia si guarda con apprensione alle piogge a ridosso della trebbiatura. Un “grado 2 or better” vale sui 520 $/t reso porto Mediterraneo Orientale.

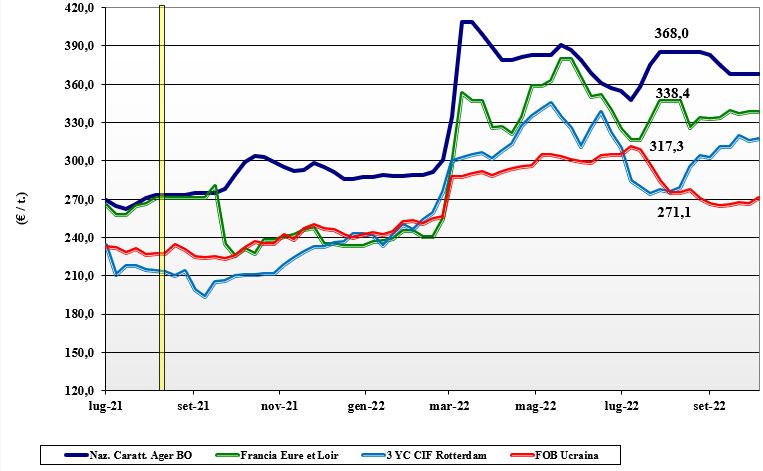

Mais, poca vivacità negli scambi

Italia

Italia

Nonostante i rumors dal conflitto russo-ucraino e un raccolto nazionale problematico, il panorama commerciale del mais resta pressoché invariato nella sua staticità, anche dovuta a un'adeguata offerta di origini opzionali (Sudamerica). Scambi poco vivaci e quotazioni che confermano i livelli della scorsa settimana, anche per una richiesta dal settore zootecnico poco attiva e coperta. Sulle piazze di Milano e Bologna i prezzi si confermano, con il mais “con caratteristiche” che vale un 368 €/t reso Bologna e un 378 €/t reso Milano; il “generico” a sconto di un 8-18 €/t.

Europa

La situazione di mercato vede minore attrattività in prezzo per l’origine comunitaria rispetto alle alternative estere e nonostante un raccolto inferiore alle attese, sia come volume che come qualità della granella. Le quotazioni restano dunque incerte. In Francia si registra minore domanda spagnola e questo, per effetto domino, mantiene altalenante un mercato che vede un export inferiore alle aspettative ma scambi locali comunque vivaci. Su Parigi i prezzi a futuro si posizionano a ridosso dei 338-340 €/t, con il Fob Bordeaux sui 358 €/t.

Mondo

Lo scenario torna instabile dopo la revisione al ribasso della disponibilità globale 2022/23, che si somma all’incertezza sull’export ucraino e al sensibile rafforzamento del dollaro. La combinazione di questi fattori si interseca con un buon raccolto brasiliano e una siccità in Argentina che potrebbe mettere a rischio il raccolto 2022. Gli Usa sono al 22% della trebbiatura, in ritardo sul 2021 (-5%) ma in linea con la media storica. Prezzi Fob: l’Usa a 332 $/t, l’Ucraino 267, l’Argentino 306 $/t il Brasiliano a 294 $/t.

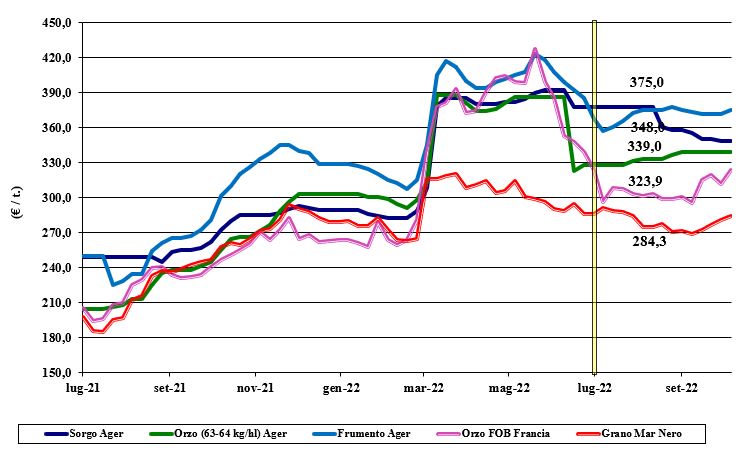

Oleaginose e cereali foraggeri, mercati su posizioni attendiste

Italia

Italia

Cereali foraggeri: poco da segnalare, se non la scarsa attività di scambio in un contesto di mercato, domanda e prezzi che si confermano da una settima all’altra in un clima di recessione. L’orzo pesante si attesta sui 340 €/t, con il grano tenero oltre i 370 €/t e il sorgo bianco sui 358 €/t. Oleaginose: la soia estera cede significativamente terreno, collocandosi arrivo sui 610-630 €/t; per riflesso la nazionale cede un 4-5 €/t, per un valore reso destino poco sopra i 600 €/t. Il girasole alto oleico nazionale cede un 5 €/t, per un prezzo arrivo di 625 €/t.

Europa

Cereali foraggeri: consumi, scambi e richiesta di cereali a paglia restano supportivi per le quotazioni di grano e orzo. Meno di sostegno la limitata movimentazione verso i porti, che incontra forte concorrenza dal Mar Nero, mentre restano a favore dubbi e prezzo del mais. Oleaginose: la richiesta di colza per uso bio-energetico e quella parallela dal settore della nutrizione animale stabilizzano il mercato della colza e del girasole. La colza Fob Rouen vale un 625 €/t, con il “future” Novembre di Parigi sui 617 €/t; il girasole “oleico” francese 2022 stabile sui 640 €/t reso S. Nazaire.

Mondo

Cereali foraggeri: nonostante le vicissitudini russo-ucraine limitino gli scambi, la disponibilità di prodotto è ben presente. Domanda condizionata dal rischio recessione e da un possibile calo dei consumi zootecnici. Russia e Australia le origini con maggiori risorse da vendere. Orzo Fob Mar Nero a 285 $/t, l’Australiano a 296 $/t; il grano Srw Fob Golfo a 402 $/t e l’Ucraino a 280 $/t. Oleaginose: la produzione Usa potrebbe essere confermata ampia e le semine in Brasile sono iniziate in buone condizioni meteo e del terreno. Sulla tendenza dei prezzi pesano in negativo l’incertezza sula domanda cinese e la sensazione che il raccolto 2022/23 sarà un nuovo raccolto record. Prezzi Fob: la soia Usa a 580 $/t, la Brasiliana a 587 $/t e l’Argentina 574; la colza Canadese Fob sui 670 $/t.

{kind=link}