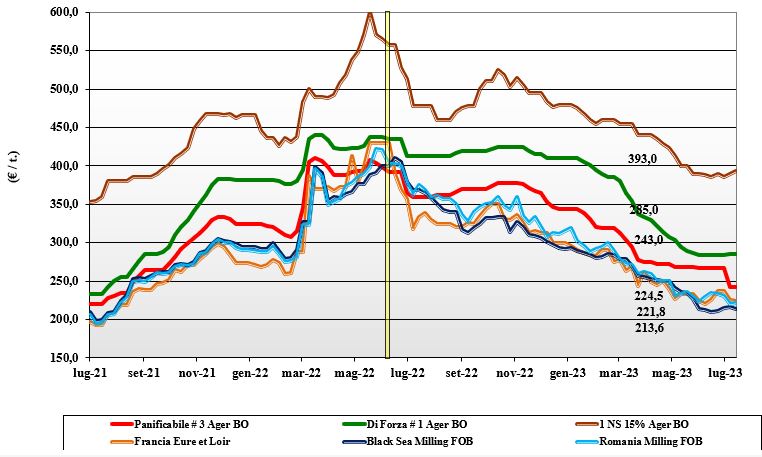

Grano tenero, quotazioni stabili in attesa del completamento della raccolta

Italia

Italia

Il responso dai campi resta eterogeneo con discreta variabilità tra le differenti aree produttive del nord, sia nelle caratteristiche merceologiche (dove torna il cimiciato), sia nelle reologiche, con variabilità su valori come: W, P/l e stabilità. Quotazioni che si mantengono sui livelli della scorsa settimana in attesa che si completi la raccolta. Utilizzatori che premono stante il basso livello di scorte con cui è terminata l’annata. Il “tipo Bologna 14 proteina” vale sui 285 €/t partenza con gli “speciali” (voce 2) a sconto di 35 €/t ed i misti sui 245 €/t reso destino; comunitari panificabili in lieve calo con i grani di forza ed esteri “spring” sempre ben tenuti ed in ripresa.

Europa

Sulle piazze si respira incertezza in attesa di capire l’evoluzione della raccolta in più aree, ostacolata da un clima avverso (con danni alle colture?) e la conferma o meno del corridoio umanitario del Mar Nero, che in assenza di rinnovo porterebbe molti paesi sub-sahariani e del Nord Africa a orientare la domanda anche sull’Europa. Al momento l’export registrato nelle ultime settimane è inferiore allo stesso periodo dell’annata scorsa. Questo riduce l’aumento dei prezzi dettato dal contesto mondiale. Molini all’acquisto con cautela per l’eterogeneità dell’offerta a livello qualitativo. Su Parigi le quotazioni a termine su Settembre restano sui 230 €/t (-5€/t); lo spot Rouen del “panificabile” a 227 €/t.

Mondo

Gli operatori guardano alla decisione sul “corridoio” e, soprattutto, all’evoluzione climatica e ai responsi dalla raccolta nell’Emisfero Nord, che introdurrebbero un calo del tenore proteico per i grani di forza. Decisamente meno tesa la situazione per i panificabili con l’offerta russa a calmierare i mercati. Preoccupa il graduale calo dello stato vegetativo dei grani “spring” Nordamericani e il rallentamento dell’offerta europea (causa problemi di qualità) che storicamente in questo periodo deprime il corso. Sul fronte Russia, si concorda su una produzione sui 85 mio/t con tenore proteico inferiore al 2022. Per l'Ucraina l’export 2022/23 è stato di 17 mio/t (meno 10% anno su anno). Sul breve periodo saranno determinanti la geopolitica e il “weather market” a influenzare prezzi e mercati al momento attendisti, anche se al rialzo. L’Argentino a 337 $/t, l’Australiano Soft White a 288 $/t, il Dns a 345 $/t, il “milling” Russo a 235 $/t.

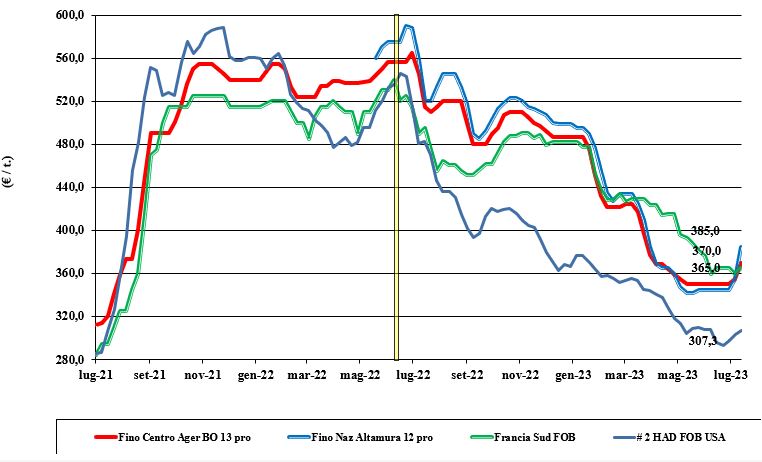

Grano duro, i problemi di qualità alzano i prezzi

Italia

Italia

La produzione 2023 è in volume di poco superiore al 2022, ma presenta evidenti problemi a livello di specifiche merceologiche e molitorie della granella (qualità del glutine causa cimice), con qualche lotto con valori di tossine prossimi al limite europeo. I mercati reagiscono forte soprattutto per il “tipo Fino”, che sul breve periodo non trova valide alternative in Europa e dal Nordamerica. La volpatura imporrà una severa selezione (ottica) prima della macinazione e questo si riflette sui prezzi (ampi spread) dei mercantili e sull’inevitabile aumento del deficit di campagna. Le borse del Sud riposizionano il “Fino” con aumenti fino a 50 €/t. Le piazze del Nord si allineano a livello di prezzo “reso” su valori che per il Fino sono a 385-390 €/t, con sconti di 25-30 €/t, per arrivare a un 35-60 €/t per le classi 2 e 3, più una quarta voce su Ager Bologna a identificare la frazione del raccolto 2023 prossimo al consumo zootecnico.

Europa

Lo scenario è gradualmente mutato con il progredire delle settimane e dalla trebbiatura arriva la conferma di cali sia in rese/ha che in qualità, soprattutto in due aree vocate come Italia e Grecia, che assieme rappresentano un 70% della produzione europea. Le ultime previsioni parlano di un raccolto sui 7,2 mio/t (nel 2022 fu sui 7,1 mio/t), con disponibilità locale adeguata in Francia e Grecia, mentre nel resto della Comunità si dovrà importare più dall’estero per mantenere su livelli storici le produzioni e l’export di pasta. Con la qualità “media dell’annata” ancora incerta, i prezzi si consolidano al rialzo con indicazioni dalla Francia di valori di 365 €/t per grano duro reso Fob Mediterraneo.

Mondo

Come drivers per le prossime settimane restano l’evoluzione climatica nelle praterie nordamericane e l’andamento della domanda dove, a fronte di scorte molto basse, ci si attende una riduzione dei consumi (proporzionata al calo delle stime di produzione) soprattutto nel settore food (a favore di un maggiore utilizzo di grano tenero vitreo), con il settore feed ad assorbire le partite di grano merceologicamente più scadenti. Le quotazioni sono in ripresa anche per effetto valutario (euro in rafforzamento sul dollaro) con i detentori canadesi poco propensi a cedere il restante volume 2022 se non a premio. Quotazioni Fob in ripresa per valori Cif Mediterraneo che spaziano dai 390 USD/ton del Messicano ai 420 Usd/ton del Canadese.

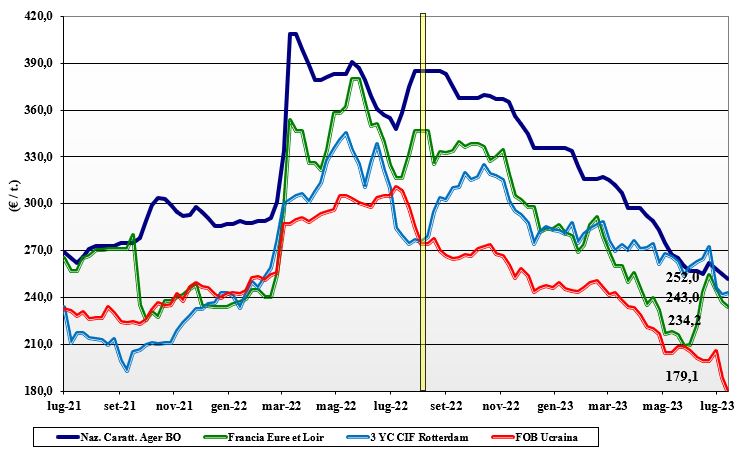

Mais, l'offerta prevale sulla domanda

Italia

Italia

I progressi colturali sono ottimi grazie alla periodicità delle precipitazioni e (al momento) una bassa pressione da malattie fungine e attacchi dei parassiti, grazie alla possibilità di operare per tempo i trattamenti. Resta poco da vendere del vecchio raccolto, ma la domanda si orienta principalmente su porti e stoccatori “any origin”, con offerta sempre prevalente sulle richieste. In regime di concorrenza di prezzo anche con i cereali a paglia, il mais cede ulteriori 3 €/t su Bologna e 5 €/t su Milano, per un perfetto allineamento che vede il mais “con caratteristiche” quotato sui 252 €/t reso destino con il generico sui 247 €/t; Comunitari ed esteri in calo a dettare la tendenza generale.

Europa

Si continuano a vedere i riflessi del rapporto Usda e della negoziazione del “corridoio” del Mar Nero. L’andamento colturale 2023 fa prevedere un buon raccolto sui 61 mio/t che, sommato all’import sui 22 mio/t, garantirà adeguata copertura agli utilizzi e, se l’export si manterrà sui livelli del 2022, un lieve calo degli stock al giugno 2024. Prezzi con andamento incerto: più tenuti in Francia e più deboli nell’Est Europa ove premono gli arrivi dall’Ucraina. Su Euronext Parigi, la posizione Agosto (vecchio raccolto) si consolida sui 230 €/t, mentre il Novembre quota sui 225 €/t (calo di 10 €/t), con lo “spot” porto francese di Bordeaux a 252 €/t (più 2).

Mondo

Le piogge e la conferma di maggiori superfici seminate in Usa hanno in parte compensato la speculazione sul Cbot (scadenza della posizione Luglio) e le stime di un maggiore utilizzo bio-energetico. Lo stato delle colture in America è ottimo nel 50% dei casi e l’influsso dell’eccezionale secondo raccolto in Brasile sembrano limitare i riflessi rialzisti di un’annata negativa in Argentina e anche in Ucraina (meno 11% sul 2022/23). La settimana ha visto un recupero del 3 % sul Cbot, mentre scende il prezzo Fob Ucraina con l’aumentare del rischio di un non rinnovo del “corridoio”. Prezzi Fob: l’Usa a 247 $/t, l’Ucraino 197, l’Argentino 223 $/t, il Brasiliano a 218 $/t.

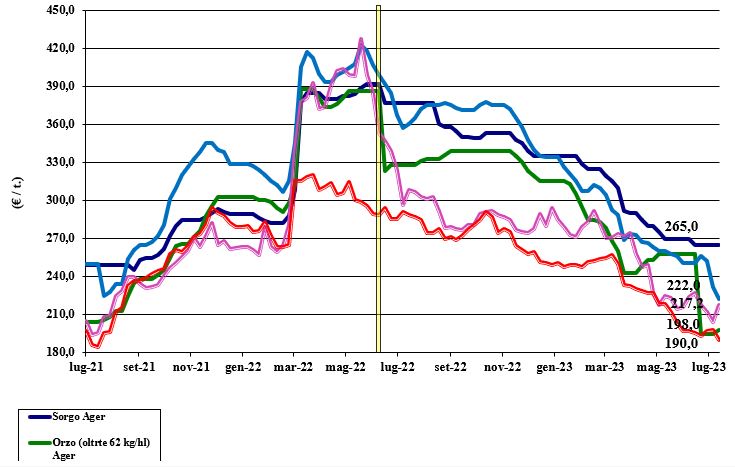

Lieve incremento per l'orzo, la soia sale ancora

Italia

Cereali foraggeri: scenario commerciale che si comincia a delineare per gli orzi che vedono un lieve incremento in prezzo dei “pesanti” ormai prossimo ai 200 €/t arrivo; teneri in discesa sui 205-220 €/t e sorgo ancora non quotato (ma la coltura cresce bene in campo). Oleaginose: la soia sale ancora in sintonia con il recente andamento dei prezzi mondiali, nonostante il nuovo raccolto (Italia) proceda senza particolari problematiche. Le quotazioni vedono la soia nazionale sui 490 €/t arrivo e l’estera già sui 500 €/t, con l’effetto calmierante del cambio €/$ a 1,12.

Europa

Cereali foraggeri: le borse locali del fisico registrano un calo per i grani teneri, con stabilità per gli orzi. La domanda resta titubante anche se i livelli attuali di prezzo stimolano i trasformatori ad iniziare le coperture di campagna, anche per compensare un eventuale mancato rinnovo del “corridoio”. Oleaginose: il rincaro della soia e la situazione climatica in Canada riportano al rialzo la colza comunitaria, che trova indiretto sostegno anche dal “palma”. Scambi nella normalità e coperture tecniche dei trasformatori portano la colza a valere su Euronext Agosto sui 470 €/t (più 25 €/t) con il Fob Rouen a 469 €/t; il girasole “oleico” reso S. Nazaire invariato a 450 €/t.

Mondo

Cereali foraggeri: stabilità di mercato e prezzi per gli orzi supportati dalla domanda cinese sull’Europa e dal clima secco in Canada. La disputa commerciale Cina-Australia resta aperta e questo crea instabilità prospettica sui mercati a livello delle “origini opzionali”. Per i grani foraggeri l’offerta è ampia e dal Mar Nero la pressione al ribasso sui prezzi resta evidente. Orzo Fob Mar Nero a 174 $/t, l’Australiano a 231 $/t; il grano SRW Fob Golfo a 255 $/t, l’Ucraino a 209 $/t. Oleaginose: gli stock ai minimi, la volontà di “marginalizzare” degli investitori e una domanda senza acuti portano al rialzo la soia in attesa di capire il reale miglioramento dello stato delle colture in Usa e la rilevanza dell’offerta brasiliana. La colza si apprezza a causa della perdurante siccità in Canada. Prezzi Fob: la soia Usa a 583 $/t, la Brasiliana a 520 $/t e l’Argentina a 548; la colza Canadese Fob a 629 $/t.

{kind=link}