Grano tenero, prevalgono le posizioni attendiste

Italia

Italia

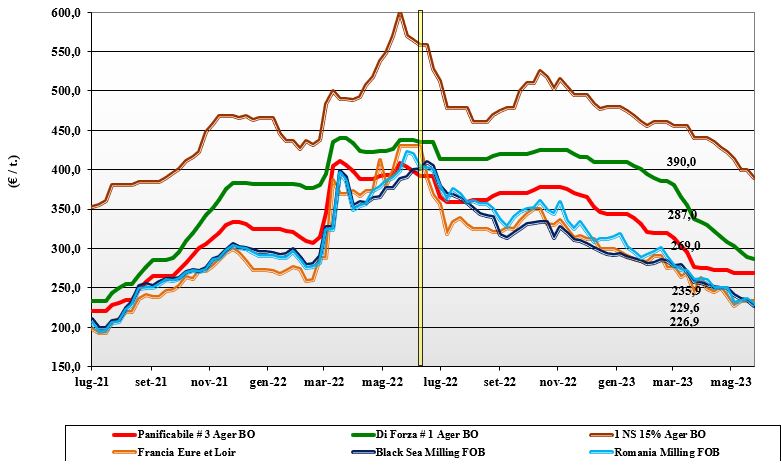

In attesa di maggiori dettagli e stime delle perdite in ettari a causa dell’alluvione, il mercato non reagisce più di tanto con cali solo per i grani forza, che cedono un 6 €/t sulla piazza di Milano e un 2 €/t su Bologna, per un riallineamento dei listini. Scambi limitati al fabbisogno dell’industria sul pronto, con titubanza a prendere posizione sul nuovo raccolto prima che termini il rischio climatico nella Pianura Padana, dove si evidenziano aree parzialmente allettate dalle piogge e dal vento, con presenza di malattie fungine in concomitanza della delicata fase di fioritura. Adeguata offerta di origine locale, comunitaria ed estera. I grani di forza “tipo Bologna” reso Nord valgono sui 290-300 €/t, con i panificabili sui 285 €/t e i “misti” a 260 €/t (base specifiche); comunitari panificabili in lieve calo, con i grani di forza Ue ed esteri al ribasso rispettivamente di 5 e 10 euro/t.

Europa

Dopo la conferma del “corridoio”, a fare il mercato sono i positivi progressi colturali che si registrano in Europa e in Russia (antagonista dell’export comunitario). Sulle piazze del Vecchio Continente l’offerta sovrasta la domanda e gli utilizzatori sono guardinghi a prendere posizione sia sul vecchio sia sul nuovo raccolto, stante l’incertezza sulla qualità delle produzioni 2023. Con uno spread ridotto tra vecchio e nuovo raccolto su Parigi (per lotti con specifiche base del panificabile) si quota a ridosso dei 220 euro/ton, valore che riporta i prezzi ai minimi degli ultimi due anni. Adeguata disponibilità di ogni classe di grano, con i panificabili superiori e grani di forza ben presenti a coprire un salto di campagna che si prospetta senza particolari tensioni in volume, ma con la solita incognita delle qualità. Su Parigi Euronext il Settembre a 222 €/t con evidente debolezza ed incremento delle posizioni “short” o di vendita; lo spot Rouen per qualità panificabile sui 230 €/t (+3 €/t).

Mondo

Si risolve in minima parte il problema siccità nelle aree dei “winter” Usa, ma sui mercati prevalgono la conferma del “corridoio” per ulteriori 60 giorni, i progressi di semina in Usa e Canada e l’acquisto di grano Ue (dalla Polonia anche via porti della Germania) da parte di alcuni molini Usa. Le ultime notizie confermano la carestia iberica, ma nel complesso i fondamentali produttivi mondiali restano positivi e i mercati ne scontano la relativa tranquillità. Dalla Russia continua a tappe forzate l’export (+43% sul 2022/23) il quale più che compensa il calo dell’export ucraino (-18%), con dispute aperte sulla reale collaborazione dei controllori russi a non rallentare l’export di Kiev. L’Argentino a 378 $/t, l’Australiano Soft White a 271 $/t, il DNS a 348 $/t, il “milling” Russo a 245 $/t.

Grano duro, altra settimana di stabilità

Italia

Italia

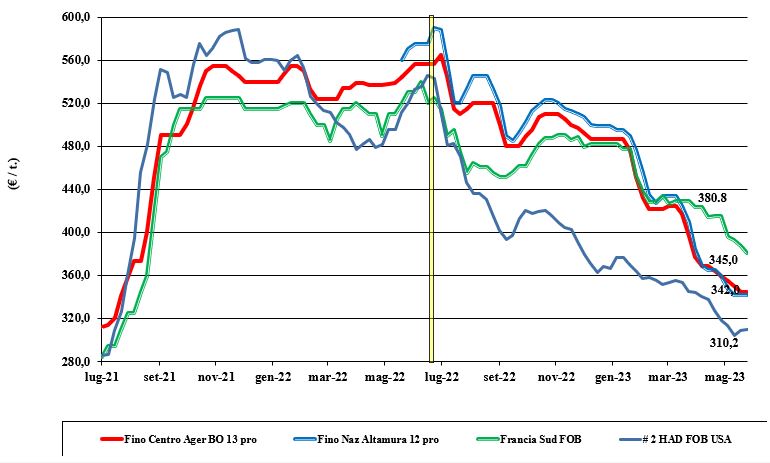

La tregua ai ribassi sembra tenere, con prezzi che da metà mese si sono stabilizzati. La componente rialzista dei danni alle colture nelle aree più orientali della Pianura Padana è compensata dalle promettenti prospettive dei raccolti nel centro-sud. I trasformatori calano il livello delle scorte, in un contesto di mercato dove non decolla la domanda di semola e dove all’orizzonte c'è una riduzione del prezzo della pasta, che suggerisce cautela agli acquisitori. A fermare l’emorragia delle quotazioni anche il raggiungimento di prezzi alla produzione prossimi al break-even dei costi colturali e la tenuta dei prezzi internazionali rafforzata dall’euro più debole. Il “Fino” centro quota un 345-350 €/t reso nord e sui 345 €/t arrivo sud Italia.

Europa

Il riscontro dai campi dell’Andalusia (Spagna) resta negativo a livello di rese/ha e qualità merceologica della granella (basso peso specifico). Decisamente più positiva la situazione in Francia ove comunque le colture abbisognano di ulteriori piogge e Grecia per una stima di raccolto che resterebbe sui 7,5 mio/t, salvo variazioni delle prossime 3-4 settimane. Nonostante il risultato negativo in Spagna, l’Europa resta deficitaria di un 2,1 mio/t, in calo di 0,3 mio/t sul 2022 e pienamente in linea con la media ultimi 4 anni. Al momento si registra offerta di quanto resta sul pronto e si eseguono i contratti pregressi; per il nuovo raccolto si preferisce rimandare ogni decisione a dopo il raccolto. Quotazioni senza pressione in attesa che si delinei meglio l’offerta estera; il Fob Mediterraneo Francia sul pronto indicato sui 365 €/t e su agosto-settembre a sconto di un 10 €/t.

Mondo

I progressi di semina in Usa e Canada sono al momento sotto la media quinquennale, ma confortanti per un termine entro fine maggio che alla luce dei 100 giorni di ciclo colturale significherebbe trebbiare già da metà agosto e terminare prima dell’arrivo dell’autunno (con rischio gelo e neve). Come superfici e stima di rese ufficiali, il Canada è atteso produrre un 5,8 mio/t, in aumento del 7% sull’annata in corso, con export e consumi in lieve aumento e (comunque) un aumento degli stock finali al giugno 2024, sempre ai minimi storici. Per consolidare il mercato 2023/24 su livelli profittevoli per i produttori giocherà un ruolo determinate la domanda dal bacino del Mediterraneo. Prezzi per ottima qualità molitoria sotto i 400 dollari CIF Mediterraneo.

Mais, la domanda non preme

Italia

Italia

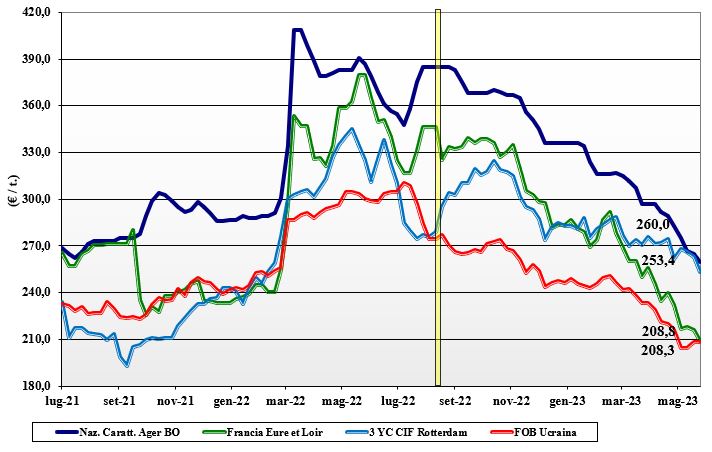

Il mais è la commodity che assieme al grano più risente della conferma del “corridoio” e della concorrenza dell’origine ucraina. Si registrano danni alle colture nelle zone alluvionate con possibile risemina in quelle più colpite; il dubbio è che parte delle superfici possa essere destinata a soia. Lato domanda il mercato non preme anche per la competitività del grano foraggero, con il settore zootecnico propenso a non andare troppo avanti con le coperture in presenza di ampia offerta “any origin” sia sul pronto sia sul termine. Sulle piazze del nord le quotazioni cedono 5 €/t, con spread tra Milano e Bologna di un 10 €/t. Il mais locale “con caratteristiche” reso nord dai 260 €/t di Ager ai 270 €/t della Granaria, con il “generico” a sconto di un 10 €/t; comunitari ed esteri in calo di 6-8 €/t allineati ai prezzi Italia.

Europa

Non muta il panorama commerciale, con la domanda rassicurata sia dall’offerta dalle Americhe sia dalla conferma del “corridoio”, che mantiene disponibile l’importante origine ucraina. Andamento climatico favorevole alle semine primaverili che si confermano oltre gli 8,5 milioni di ettari, per rese oltre le 7 t/ha e una produzione 2023 sui 62 mio/t (+10 mio/t sul 2022 ma meno 3-5 mio/t rispetto alla media ultimi 4-5 anni9. Con un volume di importazione oltre i 20 mio/t la disponibilità è attesa più che adeguata, alla pari degli stock finali al luglio 2024; gli operatori guardano sia al vecchio sia al nuovo raccolto ma senza scambi di rilievo. Prezzi volatili ma sostanzialmente invariati su Parigi Euronext, con il Giugno (vecchio raccolto) a 219 €/t (-1 €/t), il Novembre (nuovo) a 216 €/t (+1 €/t) e il reso “spot” porto francese di Bordeaux a 217 €/t.

Mondo

Sulle piazze si evidenzia uno scenario positivo per la conferma dell'ampio secondo raccolto brasiliano 2023 e della conferma del “corridoio” marittimo nel Mar Nero. Tuttavia restano alcune incertezze correlate al (oggi remoto) rischio siccità in alcune aree produttive del Brasile e una situazione che vede la “speculazione” sul Cbot americano chiudere posizioni per marginalizzare gli investimenti: il risultato è una certa volatilità giornaliera che include anche i dubbi sulla politica e sulla tempistica di approvvigionamento della Cina. Prezzi a termine della scorsa settimana prima in calo poi in lieve ripresa. Prezzi Fob: l’Usa a 257 $/t, l’Ucraino 225, l’Argentino 253 $/t, il Brasiliano a 235 $/t.

Soia e colza tendono al ribasso

Italia

Italia

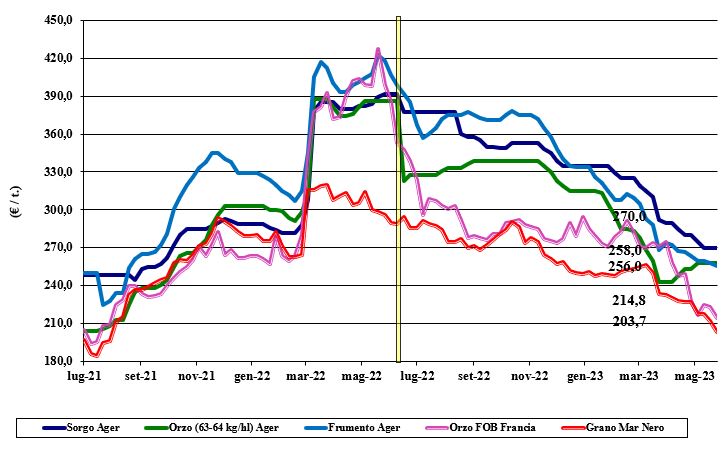

Cereali foraggeri: quotazioni che si consolidano sui valori della scorsa settimana, con minore tensione per il grano, gli orzi e il sorgo. L’ampia disponibilità idrica al nord e possibili danni alla qualità fanno prevedere buona disponibilità di prodotto locale in aggiunta alle origini comunitarie e “any-origin”. L’orzo resta sui 258 €/t reso Ager Bologna, con il sorgo a 280 €/t e i teneri sui 256 €/t. Oleaginose: l’andamento internazionale di soia e colza è ribassista, con riflessi anche sui prezzi della soia nostrana che quota arrivo sui 455-460 €/t, con l’estera, base qualità, tra i 450 ed i 480 €/t. Da quantificare i danni dall’alluvione, ma l’offerta “any origin” è pressante e ne compensa l’effetto rialzista.

Europa

Cereali foraggeri: continua a mantenersi elevata la pressione dell’offerta sia locale sia dall’Ucraina di grano che, con l’aggiunta della positiva evoluzione delle colture, continua a deprimere le quotazioni. Prezzi deboli anche per gli orzi dopo la conferma del “corridoio” e il calo della domanda asiatica, con la sola richiesta spagnola a limitarne il declino. Oleaginose: la colza da un lato soffre il calo dei prezzi “globali” e della soia, dall’altro la pressione ribassista dell’olio di palma e di riflesso degli olii vegetali in genere. Le stime di una buona produzione Ue 2023 rassicura gli operatori e su Euronext l’Agosto quota un 403 €/t (-2 €/t) con il Fob Rouen a 405 €/t, il girasole “oleico” reso S. Nazaire a 420 €/t (-10 €/t).

Mondo

Cereali foraggeri: grano e orzi più deboli per l'offerta mondiale prevalente sulla domanda. Una prevalenza che si evidenzia in ogni singola macro-area produttiva, con al momento poca rilevanza dalla evidente siccità nel sud Mediterraneo (Maghreb). La pressione commerciale in volume e prezzi dalla Russia si mantiene elevata, con ottime prospettive di raccolto 2023. Orzo Fob Mar Nero a 215 $/t, l’Australiano a 248 $/t; il grano SRW Fob Golfo a 256 $/t e l’Ucraino a 220 $/t. Oleaginose: scenario decisamente positivo per la soia con la conferma delle stime di raccolto in Brasile (+24% sul 2022) e l’avanzamento delle semine in Usa in anticipo sullo storico. Il sostenuto ritmo dell’export dalle Americhe e una domanda inferiore all’offerta conducono al calo i prezzi sul Cbot, che in aggiunta non trovano supporto dal debole mercato energetico. In calo anche la colza, con le semine in Canada al 40% e una stima produttiva 2023 in linea con i 18,3 mio/t della campagna in corso. Prezzi Fob: la soia Usa a 519 $/t, la Brasiliana a 467 $/t e l’Argentina a 509; la colza Canadese Fob a 569 $/t.

{kind=link}