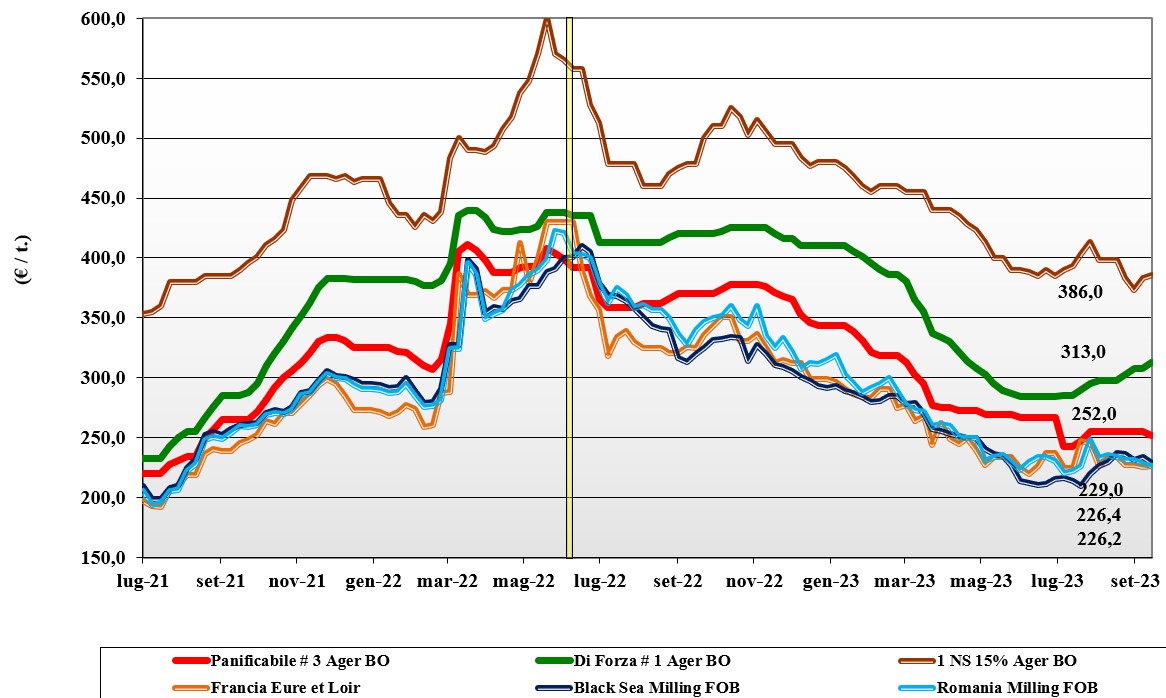

Grano tenero, scambi attivi, prezzi quasi fermi

Italia

Mercati che restano attivi a livello di scambio, ma con evidente allargamento dello spread tra grani “superiori e di forza”, panificabili e classi merceologiche 4 e 5 (molto presenti a causa di un’annata problematica a livello climatico e con partite dove sono presenti grani cimiciati). La disponibilità di panificabili è garantita anche dalle origini Centro-Est della Comunità, mentre per i grani “superiori e di forza” lo scenario resta più complesso con l’origine locale a competere con i tradizionali rimpiazzi dall’Austria e Paesi terzi.

Milano e Bologna calano di 3 €/t per le classi 3-4 e 5, con le classi 1 e 2 stabili a Milano e in aumento di 5 €/t su Ager Bologna. Il “tipo Bologna 14 proteina” oltre i 315 partenza, con “speciali” (classe 2) sui 270-275 €/t, i “misti” (classe 3) sui 250 €/t e le voci 4 e 5 sui 220 e 210. Comunitari in calo di 2-5 €/t e “spring” Usa-Canada oltre i 380 €/t per effetto cambio.

Europa

Settimana che mantiene incertezza e volatilità sulle piazze Comunitarie dovute alle incertezze sull’evoluzione del conflitto russo-ucraino, con riflessi su disponibilità e quotazioni dei grani “panificabili generici”, e sull’aggressività commerciale Russa, con ripercussioni sulla capacità dell’Europa di mantenere l’export sui valori previsti ad inizio campagna. Questo si interseca con un’offerta locale di minore qualità (soprattutto in Germania e Centro-Nord del continente) e operatori guardinghi nell’allungare le coperture in regime di prezzi ancora instabili. Il raccolto 2023 si conferma sui 125 mln/t con import sui 6 mln/t ed export (stimato) sui 30 mln/t per un lieve calo degli stock di fine campagna; su Parigi Euronext il dicembre vale 240 €/t con il “panificabile” reso Fob Rouen a 232 €/t.

Mondo

L’ultimo aggiornamento dell’americana Usda non dà segnali destabilizzanti rispetto una situazione di mercato e fondamentali (produzione, consumi, stock) che si mantengono equilibrati seppur con stime dei consumi leggermente superiori ai raccolti. LE notizie dalla Russia parlano di un raccolto oltre i 90 mio/t, ed anche dall’Ucraina il responso dai campi è migliore delle attese. La pressione dell’offerta Mar Nero resterà anche sul breve-medio termine dove non si esclude un allentamento delle tensioni logistiche nel Mar Nero (anche in assenza di formale accordo sul “corridoio”).

In Usa e Canada la raccolta dei grani primaverili procede con rese/ha e qualità nella media storica anche se la siccità avrebbe ridotto il peso medio della granella. Borse a termine che dal picco di fine luglio hanno perso il 23% per i teneri “soft” e il 17% per i teneri “primaverili”. Stime di raccolto in calo in Australia per siccità in alcune aree, e semine attese in aumento in Argentina dove sono arrivate le piogge. L’argentino a 314 $/t, l’australiano Soft White a 300 $/t, il DNS a 325 $/t, ed il “milling” Russo a 245 $/t.

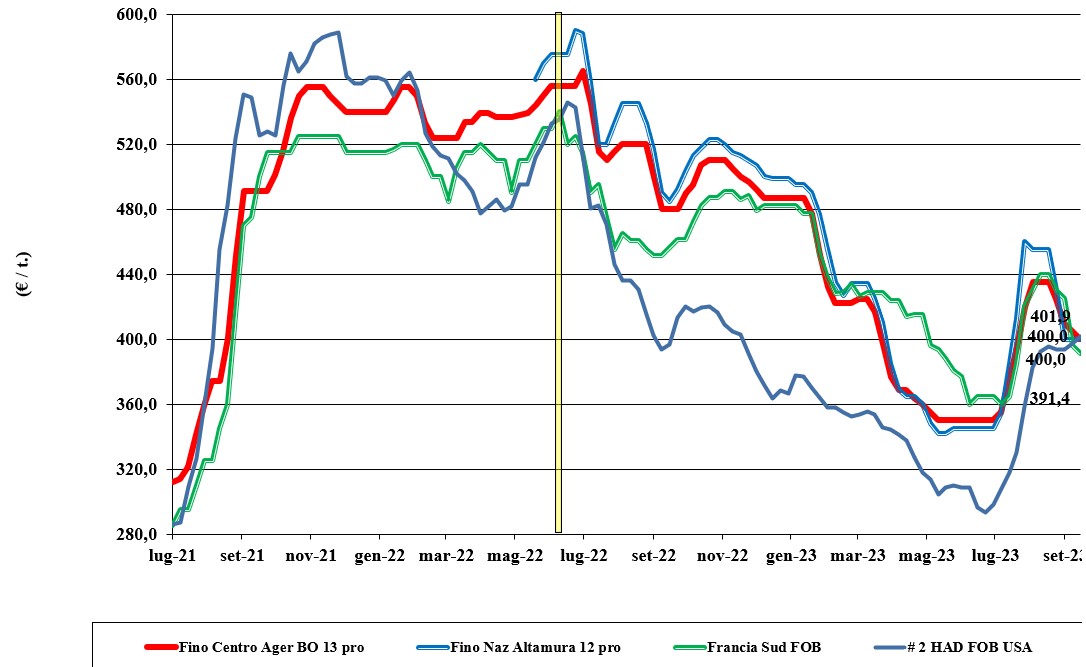

Grano duro, listini verso la stabilizzazione

Italia

Per il momento i mercati si confermano sui livelli della scorsa settimana, con solo la piazza di Bologna a ritoccare di 5 €/t al ribasso il “tipo Fino”, mantenendo un perfetto allineamento dei prezzi su tutte le mercuriali. Definitivo il raccolto Italia e anche quelli europei, a mantenere un certo grado di incertezza sono le alternative estere: turco/Mar Nero e Nordamericano, sia a livello di volumi disponibili sul medio termine che per quanto concerne le specifiche merceologiche e molitorie. La stabilizzazione dei prezzi dovrebbe facilitare gli scambi e dare più certezze per chi seminerà per il raccolto 2024. Il tipo Fino si consolida sui 400 €/t reso destino con sconto per le voci 2 e 3 che mantengono una maggiore forcella al Centro-Nord (40 €/t e 100 €/t) rispetto al Sud (10 €/t e 50 €/t).

Europa

La scena e le tendenze sulle principali piazze di Spagna, Francia e Grecia la dettano le alternative extra-Ue, con prospettive che ancora restano incerte sia per l’arrivo di prodotto Turco che per le stime di produzione in Canada che sono ancora provvisorie (raccolta in corso). Localmente non si registrano scambi di rilievo in Spagna, con la Francia che a fronte di un raccolto 2023 di 1,3 mln/t vede poca richiesta ed interesse anche sul breve periodo. In presenza di utilizzi inferiori alle stime di inizio estate, si registrano prezzi al tendenziale ribasso in attesa di novità e conferme dal contesto mondiale; l’origine Francia reso Fob Mediterraneo, vale un 385 €/t.

Mondo

Dalle pianure canadesi si conferma che la occorsa “severa” siccità avrebbe ridotto la produzione 2023 dagli stimati 5,6 mln/t ad un valore che molti operatori ipotizzano sui 4,3 mio/t; i dubbi restano per la forte difformità di rese/ha che rende difficile ogni previsione prima del termine della raccolta atteso per fine settembre. Il contesto globale non muta con le quotazioni dettate dall’inattesa offerta turca, la cui durata nel tempo è argomento di discussione tra gli operatori. Per ora l’offerta Nordamericana è cauta alla pari della richiesta da parte del Sud Mediterraneo, con uno ampio spread in prezzo tra le parti commerciali che di fatto congela le trattative. Indicazioni per grano duro di qualità reso porto Mediterraneo ottobre-dicembre sui 485 $/t.

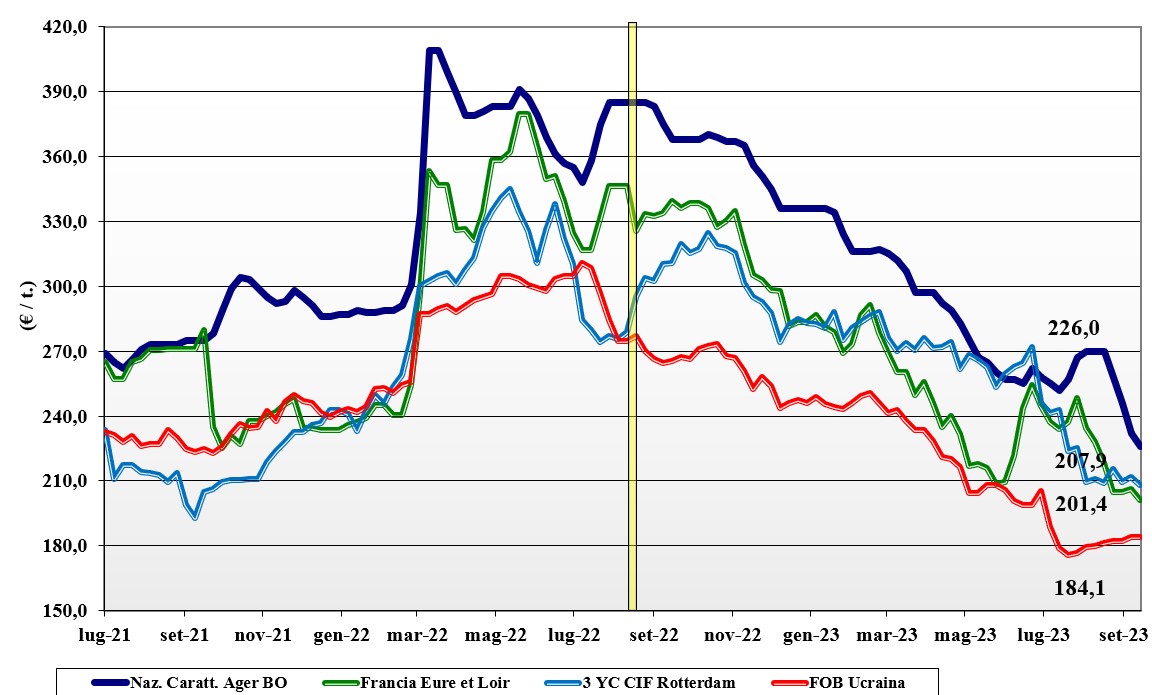

Mais, continua la corsa verso il basso

Italia

Da settimane prevale un trend al ribasso che rispecchia una domanda in regresso e una disponibilità più che prevalente sulle richieste con origine “any origin”. L’offerta di prodotto locale è presente ma fatica a trovare collocazione anche per la costante concorrenza nelle diete zootecniche dei cereali a paglia. Sotto osservazione il rischio epidemiologico (peste suina) nel Nordovest dell’Italia e la crisi della filiera latte. Le Borse merci di Milano e Bologna vedono cali da 6 a 10 €/t per un valore del mais “con caratteristiche” sui 230 €/t arrivo e per il mais generico un 222-227 €/t; Comunitari ed Esteri su valori tra 235 e 244 €/t base specifiche.

Europa

Le ultime stime di produzione sono positive sia a livello di rese/ha che di qualità della granella con disponibilità (raccolto più stock) oltre i 66 mio/t a fronte di un consumo che si conferma sui 79 mln/t, più che sodisfatto da importazioni di 22 mln/t (meno 3 mln/t sul 2022/23). I riflessi sulle Borse Comunitarie sono stati per un generale ribasso, anche per la concomitanza temporale con l’arrivo delle notizie Usda di maggiore disponibilità mondiale e quindi più competizione negli scambi globali per la campagna agraria in corso. In un mercato venditore, le quotazioni sulla piazza a termine di Parigi vedono la posizione Novembre oscillante sui 210-215 €/t e lo “spot” reso porto di Bordeaux a 220 €/t (-6).

Mondo

L’inatteso incremento delle stime Usda sul raccolto Usa (a 384 mio/t, più 10% sul 2022) ed Ucraino (a 28 mln/t) e la conferma di un ottimo risultato produttivo in Brasile (un 132 mln/t, più 17% sul 2022) hanno posto al lieve ribasso le quotazioni, anche perché all’aumento produttivo non ha fatto eco un pari incremento dei consumi, con stime di maggiori stock al Maggio 2024. La raccolta procede spedita in tutte le Americhe ed è iniziata in Ucraina, e sul mercato si evidenzia l’atteso aumento di offerta che (potenzialmente) incontra minore richiesta dalla Cina stante una produzione 2023 del “dragone” asiatico a 285 mln/t (+3% sul 2022). Prezzi Fob: l’Usa a 234 $/t, l’ucraino non quotato, l’argentino 232 $/t e il brasiliano a 227 $/t.

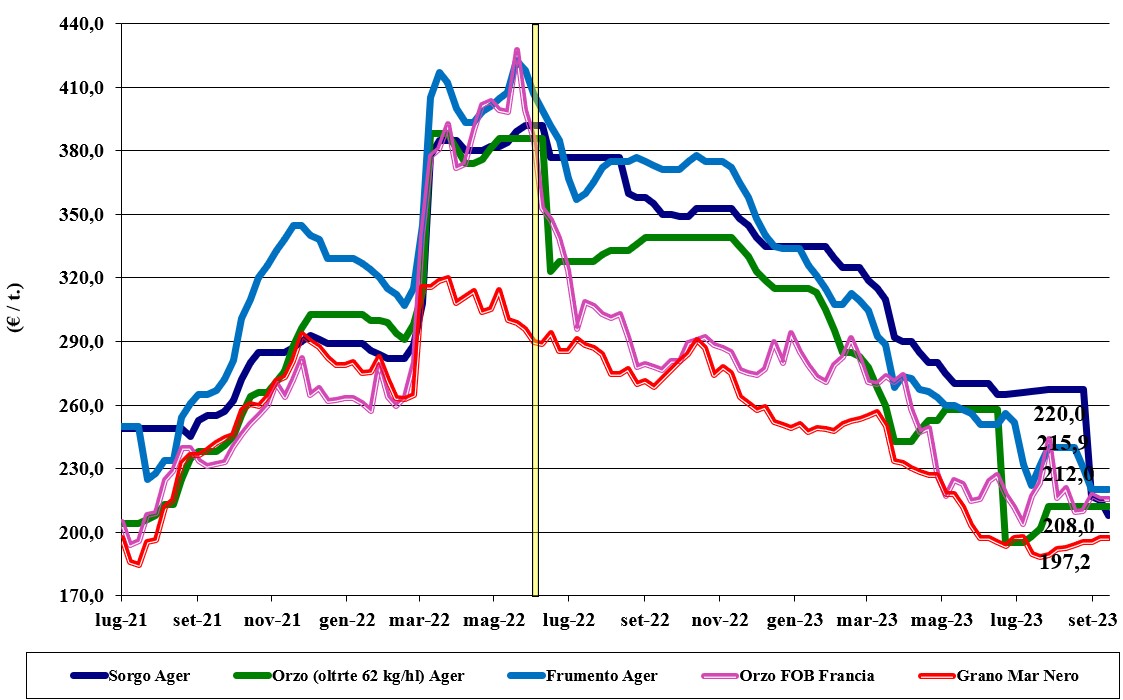

Oleaginose e cereali foraggeri, prevale l'attesa

Italia

Cereali foraggieri: il sorgo cede 7-10 €/t partenza Nord riposizionandosi a 210-215 €/t reso destino, con gli orzi pesanti che si confermano sui 210 €/t e i teneri zootecnici a 210-215 €/t. Scambi che procedono a rilento e alla giornata in un contesto di offerta adeguata ai consumi e ampia scelta dell’origine.

Oleaginose: la soia nazionale è ancora non quotata, mentre l’estera registra un assestamento su Bologna (-10 €/t il massimo) e Milano (-15 €/t il minimo) per valori che reso arrivo (base specifiche) sono dai 460 ai 520 €/t; il girasole cede 3 €/t su Bologna per un valore reso destino sui 378 €/t.

Europa

Cereali foraggieri: settimana all’insegna di pochi scambi e spostamento di quote in un contesto dove gli utilizzatori non prendono posizione e gli esportatori si limitano a coprire le posizioni di vendita (pregresse). Orzi e teneri legati da andamento parallelo con volatilità giornaliera legata alla sporadica domanda.

Oleaginose: mercato della colza che si trova compresso tra i cali di prezzo oltreoceano (canola e soia) e quelli del “palma”, e notizie positive da Russia e Ucraina. Su Parigi Euronext la colza novembre vale 445 €/t (-5) con il Fob Rouen sui 450 €/t; il girasole “oleico” reso S. Nazaire a 415 €/t (-25).

Mondo

Cereali foraggeri: gli ultimi dati Usda confermano un sostanziale equilibrio tra produzione e consumi di grano, ma maggiore percentuale di “feed” rispetto alle attese, dato che se combinato con le buone prospettive di produzione 2024 in Australia e Argentina, spiegano il momento di incertezza sui mercati globali che oggi vedono intonsa l’aggressività in prezzo dell’origine russa. Orzo Fob Mar Nero a 190 $/t, l’australiano a 258 $/t; il grano SRW Fob Golfo a 245 $/t e l’ucraino non quotato.

Oleaginose: nonostante l’atteso calo nelle stime produttive 2023 per la soia in Usa, la disponibilità globale resta ampia. Segnali di una possibile ripresa dei consumi in Cina e stime di import 2023/24 simili al 2022/23, hanno limitato il calo dei prezzi sulle Borse a termine. Per la “canola” canadese la settimana è stata di ribassi anche per evidenza di rese/ha 2023 migliori rispetto alle stime di agosto. Prezzi Fob: la soia Usa a 537 $/t, la brasiliana a 520 $/t e l’Argentina a 544; la colza canadese Fob a 589 $/t.

{kind=link}