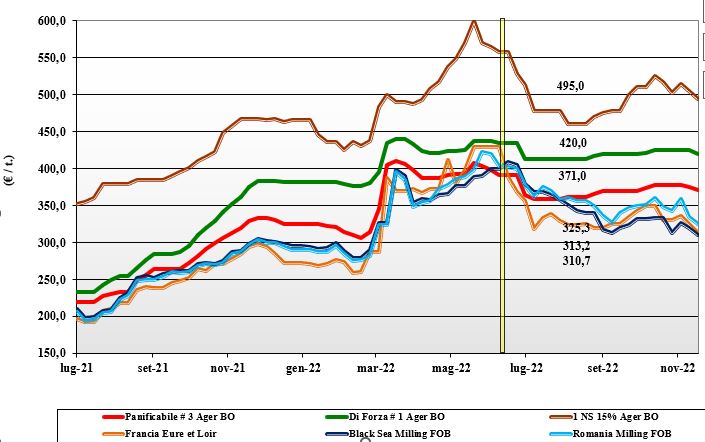

Grano tenero, la congiuntura internazionale ha effetto depressivo sulle borse merci

Italia

Italia

Il mercato sconta la combinazione di minore domanda, a fronte di un rallentamento della macinazione, e notizie dai mercati comunitari ed esteri che sul finire della settimana hanno portato a una flessione dei prezzi. L’effetto della recessione si fa sentire e le notizie dal Mar Nero hanno effetto depressivo sulle nostre borse merci. L’offerta è ben presente ma fatica a incontrare adeguata domanda, con gli operatori che non coprono oltre i fabbisogni di breve termine. Sia i grani di forza sia i panificabili cedono un 2-5 €/t, per quotazioni che vedono il grano “tipo Bologna” riposizionarsi arrivo sui 430 €/t, con la seconda classe dei panificabili superiori sui 390 €/t e i panificabili sui 370 €/t; comunitari in flessione ed esteri nordamericani “spring” in calo per effetto valutario.

Europa

Continuano a livello globale notizie e segnali ribassisti che si riflettono in tempo reale sulle principali piazze comunitarie, dove si registrano attività di scambio per consegne sul breve periodo. Tuttavia il graduale calo delle scorte, gli effetti della recessione e la perdurante incertezza sull’evoluzione commerciale nella regione del Mar Nero, mantengono in allerta gli operatori generando momenti di volatilità dei prezzi. Buon livello di offerta sia a livello locale sia intra-Ue al calare delle prospettive (anche per effetto valutario) di export fuori dalla comunità. Su Parigi il mercato dei “future” è inverso, con il Dicembre 2022 a premio sul Marzo 2023; il panificabile Fob Rouen sui 328 €/t.

Mondo

La conferma del “corridoio” per l’export ucraino per ulteriori 4 mesi ha riportato venti ribassisti in un mercato che negli ultimi giorni aveva visto vitalità per il ritorno della domanda internazionale. Ora l’attenzione si concentra sul “weather market” nell’Emisfero Sud, dove le condizioni meteo (soprattutto in Australia) potrebbero ridare tono a un panorama commerciale che ipotizza il mantenimento di bassi stock globali, ma anche una probabile flessione dei consumi a causa della recessione economica. Quotazioni che tengono nelle Americhe con l’avvicinarsi della chiusura dei laghi (metà dicembre), con la conferma dell’aggressività della Russia. Prezzi: l’Argentino a 419 $/t, l’Australiano Soft White a 362 $/t, il DNS a 424 $/t, il “milling” Russo a 320 $/t.

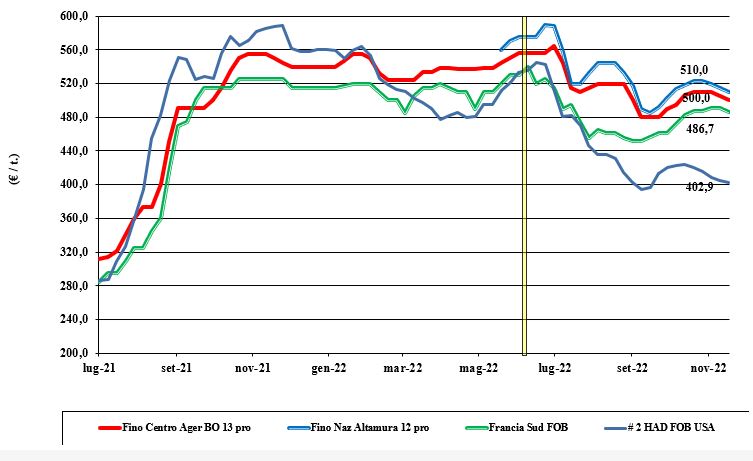

Grano duro, la domanda frena

Italia

Italia

La recessione colpisce selettivamente gli utilizzatori sia su un calo della domanda locale (interna), sia in parte estera (export verso paesi dove il 100% grano duro non è tassativo). L’attività molitoria rallenta con fenomeni di rivendite (al Sud) che deprimono le quotazioni. Non si registra particolare attività di scambio per l’origine nazionale e c'è un crescente disinteresse per le origini comunitarie ed estere. In regime di attesa i prezzi cedono di ulteriori 5 €/t, per un valore reso del “tipo Fino” sui 500 €/t al Nord e sui 510 €/t al Sud; le alternative comunitarie ed estere sono a leggero premio sul nazionale.

Europa

I mercati comunitari vedono ridursi la disponibilità sul mercato libero con gli operatori e i molini ormai coperti per il prosieguo di campagna, con limitato spazio per ulteriori acquisti (any origin?) sul 2023. Prezzi che tengono a livello nominale, in attesa di capire meglio l’atteggiamento dei produttori esteri, i consumi e (in prospettiva) le semine. Al momento si ipotizzano maggiori superfici in Spagna, con il resto d’Europa (Italia esclusa) che complessivamente ridurrebbe leggermente le superfici. Attesa per l’arrivo delle piogge autunnali e produzione 2023 che tornerebbe sugli 8 mio/t (+10% sul 2022). Prezzi della qualità molitoria sui 490 €/t reso Fob Sud della Francia.

Mondo

L’ottima qualità prodotto e disponibilità dal Nordamerica si combina con le ultime aste di acquisto del Nord Africa, per uno scenario che ad oggi tiene le posizioni a livello di prezzo. Offerta estera ben presente che a breve, dopo la chiusura dei laghi, potrebbe eccedere la domanda soprattutto se alla fine i consumi attesi nei principali paesi importatori non fossero confermati sui livelli storici ipotizzati a inizio campagna. Grazie all’indebolimento del dollaro, le origini Usa-Canada riacquistano parte della competitività persa negli ultimi mesi. Scambi in uscita dal Nord America in rallentamento per limiti logistici interni. Il “grado 2 or better” indicato sui 510 $/t reso porto Sud del Mediterraneo.

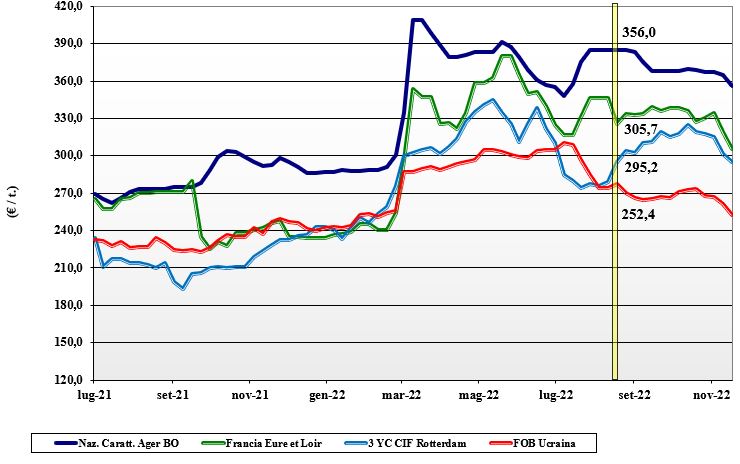

Mais, la situazione globale raffredda i listini

Italia

Italia

In sintonia con l’intero comparto cerealicolo il mais vive da vicino l’evoluzione del conflitto russo-ucraino e la recente conferma che il corridoio resterà almeno fino a inizio 2023. Conseguenza ne è che, in presenza di concomitante ampia offerta di prodotto “any-origin” sui porti a prezzi calanti, anche le quotazioni dell’origine nazionale cedono terreno. La domanda è incerta e attendista e si limita ad acquisti di completamento. Il mais “con caratteristiche” quota sui 355-360 €/t reso Bologna, con Milano sui 373 €/t; il “generico” si conferma a sconto di 7-10 €/t.

Europa

Sulle piazze comunitarie si è guardato agli incontri del G20 in ottica dell'(atteso) mantenimento del corridoio marittimo nel Mar Nero. I riflessi ribassisti si sono materializzati in parallelo con le principali Borse mondiali e di conseguenza gli scambi sono stati inferiori, con gli acquirenti orientati a non coprire oltre lo stretto necessario. A parziale supporto, in aggiunta a una produzione europea inferiore alle attese sui 51 mio/t, è arrivata la conferma che anche le origini rumena e bulgara presentano problemi di tossine. Sul mercato comunitario non manca però merce grazie agli arrivi di ucraino e brasiliano. Il future su Parigi cede un 15 €/t e quota sui 305 €/t, con il nuovo raccolto sui 280-290 €/t; il mais francese “spot” reso Bordeaux vale un 320-325 €/t.

Mondo

Con il mantenimento dell’apertura del corridoio per almeno altri 4 mesi e il notevole export fin qui registrato dal Sudamerica verso le principali destinazioni, il ritardo dell’export Usa (meno 54% nei primi 2 mesi di campagna) pesa sulle Borse mondiali. In Sudamerica condizioni climatiche meno ottimali fanno rivedere al lieve ribasso le stime produttive 2022/23, che comunque restano su valori massimi storici. Prezzi in calo ma meno del previsto anche per la (finora) tenuta delle quotazioni Fob Ucraina. Prezzi Fob: l’Usa a 335 $/t, l’Ucraino 260, l’Argentino 302 $/t e il Brasiliano a 298 $/t.

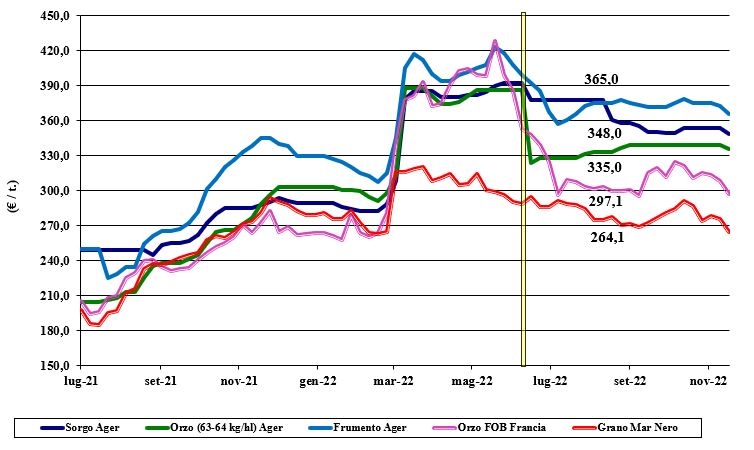

Oleaginose e cereali foraggeri, la recessione incide anche sulla mangimistica

Italia

Italia

Cereali foraggeri: il settore zootecnico sconta la recessione che si riflette sulla mangimistica e i cereali “feed”. Su tutte le piazze si respira pesantezza, con gli orzi che cedono un 2-4 €/t, i teneri un 2-7 €/t e il sorgo bianco un 2-5 €/t, per prezzi arrivo dell’orzo pesante sui 335 €/t arrivo, del sorgo a 355 €/t e il tenero sui 365 €/t. Oleaginose: il rafforzamento dell’euro si somma a un calo della soia estera, per valori dell’origine Italia sotto i 600 €/t arrivo, con l’estera sui 605-630 €/t.

Europa

Cereali foraggeri: il recente calo dei prezzi e l’incertezza sull’evoluzione del mercato dei cereali "feed" sul 2023 (vecchio e nuovo raccolto) ha vitalizzato nella settimana scorsa gli scambi locali e ha mantenuto il premio sulla consegna ai porti europei nonostante la concorrenza dal Mar Nero e il rafforzamento dell’euro. Oleaginose: effetto domino ribassista sulla soia mondiale per il mantenimento del corridoio per l’export dell’olio e dei semi il girasole dal Mar Nero e, di riflesso, sulla colza europea. In regime di prezzi calanti la domanda scema, con la colza Fob Rouen prossima ai 600 €/t e il “future” parigino di febbraio sotto i 600 €/t; il girasole oleico francese vale un 640 €/t (-80€) reso S. Nazaire.

Mondo

Cereali foraggeri: globalmente la supply-demand mondiale dei cereali resta a rischio causa stock ai minimi (e principalmente in mano della Cina), ma le ultime notizie sul “corridoio” e il deterioramento della qualità di un raccolto Australia ai massimi storici in volume hanno indebolito le quotazioni e per riflesso ridotto il livello degli scambi. Orzo Fob Mar Nero a 285 $/t, l’australiano a 306 $/t; il grano SRW Fob Golfo a 370 $/t e l’ucraino a 275 $/t. Oleaginose: settimana con buon livello di scambi dagli Usa verso Asia e Messico, ma il miglioramento (post piogge) delle colture in Sudamerica ha dato tendenza ribassista ai mercati, che mantengono incertezza sul reale volume di consumi e domanda di soia in Cina, con sola nota rialzista il possibile maggiore utilizzo brasiliano di bio-diesel 2023: dal 14% al 15%. Prezzi Fob: la soia Usa a 614 $/t, la brasiliana a 627 $/t e l’argentina 611; la colza canadese Fob a 719 $/t.

{kind=link}