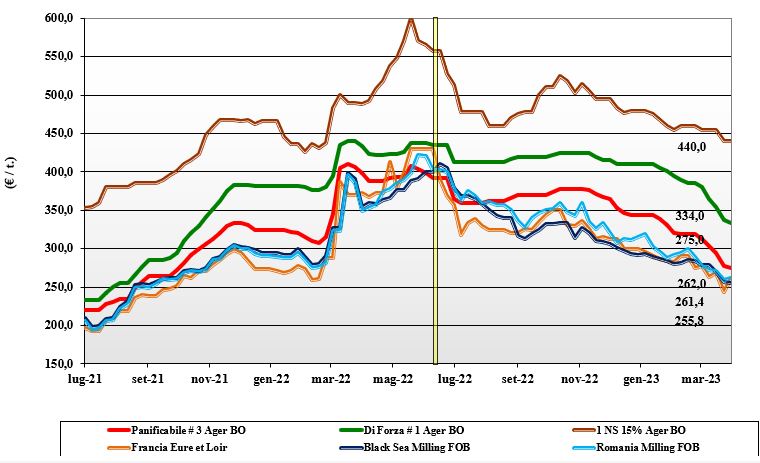

Grano tenero, sulle piazze nazionali i prezzi scendono ancora

Italia

Italia

Nella settimana si registrano ulteriori ribassi sia su Milano (-10 €/t), che quota meno di Bologna ma ha anche una qualità più eterogenea, sia su Bologna (-2 €/t), con un primo tentativo di consolidamento del mercato su livelli “post conferma del corridoio” e alla luce dell’andamento climatico europeo finora positivo. A deprimere il corso una domanda locale poco pressante e orientata a coprire il prontissimo fino a stabilizzazione dei prezzi. La pressione dell’offerta comunitaria si sente e attutisce l’effetto della diminuzione della disponibilità di origine Italia. Il grano “tipo Bologna” reso Nord vale sui 340 €/t, con i panificabili superiori sotto i 320 €/t e i “misti” a 275-280 €/t (base specifiche); comunitari panificabili deboli e di forza deboli e “spring” invariati.

Europa

La notizia a supporto pare una minore pressione della concorrenza dal Mar Nero (Russia), mentre restano rassicuranti le condizioni agro-meteo del nuovo raccolto con il cambio euro/dollaro a favorire l’import dalle origini estere. Discreta attività da parte dei molini a vitalizzare uno scenario commerciale che per contro vede una riduzione della domanda dai porti. In generale si evidenzia una live ripresa dei prezzi, da confermare nelle prossime settimane, sia sul pronto con il panificabile “spot” Fob Rouen sui 265 €/t (+10 €/t) sia su Parigi-Euronext, dove la posizione Maggio torna sui 260 €/t (+15 €/t), di poco inferiore all’attesa del nuovo raccolto (Settembre) a 263 €/t.

Mondo

In attese delle stime di semina Usda del 31 marzo, le news rialziste restano la conferma di una carenza idrica nel centro degli Usa e la volontà da parte Russa di ridurre l’export a salvaguardia dei prezzi interni e di incrementare le scorte governative per ulteriori 7 mio/t. Per la prima volta Mosca non ha partecipato a un’asta di acquisto (nello specifico del Tmo turco). Sul nuovo raccolto 2023, alle positive notizie dall’Europa si affiancano quelle dalla Russia, mentre dall’India si denunciano danni alle colture (in un 40% nell’area tradizionale del Punjab) a causa delle recenti forti precipitazioni. Sempre pressante l’offerta dall’Australia che si aggiudica aste nel Sud-Est Asiatico. Prezzi: l’Argentino a 343 $/t, l’Australiano Soft White a 298 $/t, il DNS a 376 $/t, il “milling” Russo a 275 $/t.

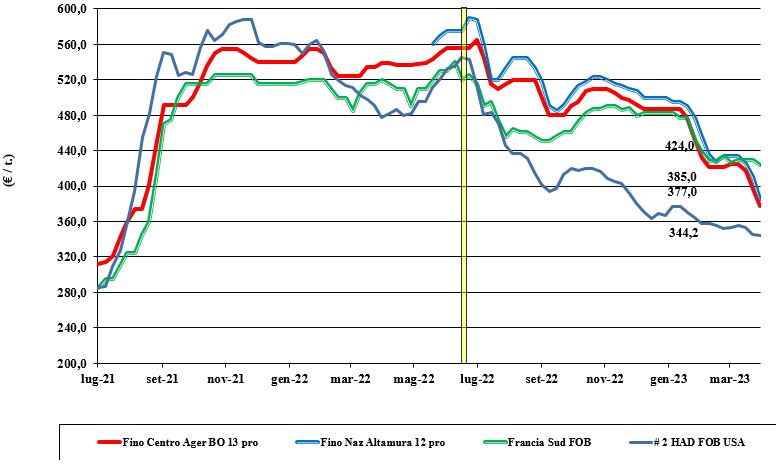

Grano duro, in Italia non si arresta la spinta ribassista

Italia

Italia

Non si placa la pressione ribassista sulle nostre piazze, con cali dai meno 10 €/t di Milano ai meno 20 €/t di Bologna (che in due settimane perde 40 €/t), fino ai meno 25 €/t di Altamura e i meno 30 €/t di Foggia (che però non aveva quotato il 22 marzo u.s.). A dettare la tendenza si notano: una domanda di semola inferiore alle attese del periodo, i positivi progressi del nuovo raccolto e l’attesa per condizioni di mercato in graduale rientro sui valori “pre-covid” e “pre-bellici” sia a livello Ue sia mondiale. Da monitorare l’evoluzione climatica in Nord Italia, dove permangono condizioni di scarsa riserva idrica nel terreno. Il duro “Fino” si riposiziona sotto i 380 €/t reso destino su Bologna e sui 385 €/t Sud Italia (un 370 €/t partenza Marche).

Europa

Stasi e stagnazione caratterizzano le piazze comunitarie in attesa che si confermino le positive notizie al riguardo del raccolto 2023 che rivedrebbe la produzione sugli 8 mio/t (anche se il dato andrà confermato nelle prossime settimane alla luce dell’andamento climatico). La domanda residua è limitatissima alla pari della disponibilità che, a richiesta, attingerebbe da una scelta degli operatori di riduzione delle scorte di fine campagna per beneficiare di prezzi più competitivi dal Giugno 2023 in poi; il salto di campagna è oggi stimato sui -30 €/t. Scambi intra-Ue assenti con il “tipo fino” Fob Mediterraneo nominale sui 395-410 €/t.

Mondo

Attesa per le stime di semina Usda per gli Usa che, sulla base di indiscrezioni potrebbero essere in lieve calo sul 2022, ma con prospettive di condizioni di semina al momento medie. La riapertura dei laghi riporta la capacità di esportazione ai livelli ottimali, ma al momento i detentori mantengono le posizioni di prezzo, stante l’ottima qualità del prodotto ancora da collocare sul mercato locale (ormai coperto) che estero. Determinante saranno le news delle prossime 2-3 settimane riguardo alle produzioni attese in Nord Africa, principale destinazione dell’origine nordamericana che da metà maggio potrà contare anche sul nuovo raccolto messicano.

Mais, permane la cautela nella domanda interna

Italia

Italia

La settimana vede il riallineamento tra le quotazioni di Granaria Milano (che cede un 10 €/t) e Ager Bologna (invariato). La domanda locale resta cauta e tendenzialmente al ribasso sia per l’andamento dei prezzi sia per l’ampia disponibilità dai porti di prodotto estero, con valori tossinici idonei per l’utilizzo zootecnico, che si sostituisce alla limitata origine nazionale. Previsioni di semina 2023 attese inferiori al 2022 e profondamente condizionate dall’andamento climatico siccitoso. In attesa di capire come evolveranno disponibilità e prezzi da agosto in poi, sul pronto il mais con caratteristiche quota arrivo nord sui 292-297 €/t, con il generico a sconto di un 5-10 €/t; comunitari ed esteri quotati a lieve sconto rispetto al nazionale.

Europa

Si confermano l’attesa per le stime di semina in Usa e per l’evoluzione dell’export ucraino (che oggi viene eseguito da strutture e porti comunitari deprimendo le quotazioni dell’origine locale). I prezzi si rafforzano sia sul fisico che sul “termine” anche se gli scambi restano senza acuti e la Spagna trova convenienza all’import dall’estero. Le semine 2023 saranno condizionate dai prezzi odierni, mentre sul fronte climatico la situazione al momento appare migliore del 2022 con stime di raccolto Europa sui 63 mio/t; +20% sul disastroso 2022 e appena sotto la media ultimi cinque anni (a 65 mio/t). Su Euronext Parigi il vecchio raccolto vale 257 €/t (+12€/t) con il nuovo raccolto sui 252 €/t; lo spot reso Bordeaux a 277 €/t (+7).

Mondo

I mercati hanno reagito positivamente al ritorno della domanda Cinese e a prospettive di semina USA 2023 in possibile contrazione sul 2022 (la conferma dal report USDA del 31 Marzo). In Brasile la trebbiatura del primo raccolto è oltre il 40% e le semine del secondo raccolto oltre il 90%, facilitate dal rallentamento delle precipitazioni. In Argentina la raccolta è al 8-10% con oltre il 40% dei campi in ottime condizioni, ma con una produzione in calo del 30% sul 2022. In Sud Africa il raccolto si conferma sui valori del 2022 a poco meno di 16 mio/t, di cui oltre 8 mio/t di mais bianco. Prezzi Fob: l’USA a 296 $/t, l’Ucraino 251 l’Argentino 299 $/t ed il Brasiliano a 294 $/t.

Crolla la soia, foraggeri invariati

Italia

Italia

Cereali foraggeri: in simpatia con il mais e i grani ad uso alimentare, i foraggeri si consolidano sui livelli di prezzo della scorsa settimana in regime di domanda attendista e orientata ad acquisti di completamento; forte concorrenza di prodotto “any origin”. Gli orzi quotano arrivo sui 240 €/t, il sorgo sui 298 €/t e i teneri sui 270 €/t. Oleaginose: deciso allineamento dei prezzi della soia tra Milano (- 32€/t) e Bologna (-10 €/t) con generale tendenza al ribasso più per effetto del cambio €/$ che per novità di rilievo sui mercati globali. L’origine estera vale un 525-530 €/t, con la nazionale a sconto di 10-15 €/t.

Europa

Cereali foraggeri: settimana di debolezza sui mercati sia per i teneri sia per gli orzi ad uso zootecnico. Sul pronto la domanda locale latita e la richiesta dai porti si riduce (effetto offerta Australia sull’Asia). Interesse degli operatori per il nuovo raccolto, ma la volatilità dei rimpiazzi esteri limita gli scambi. Oleaginose: acquisti tecnici e ritorno della domanda (dopo i recenti ribassi) ridanno tono al mercato della colza e del girasole; ulteriore effetto rialzista dal possibile calo dell’export Russo di girasole. Su Euronext la colza future di Maggio torna oltre i 470 €/t (+20 €/t) con lo spot Fob Rouen a 460 €/t (+15 €/t); il girasole “oleico” reso S. Nazaire, Francia, vale 430 €/t (+15 €/t).

Mondo

Cereali foraggeri: Il ritorno della Cina e la loro preferenza per l’origine Europea, in aggiunta all’Australiana, riporta al rialzo i prezzi dell’orzo. Per il grano l’attenzione è alle scelte della Russia di ridurre i volumi dell’export a favore del mercato interno. La disponibilità resta ampia e più che adeguata all’attesa domanda sul breve periodo. Quotazioni più tenute. Orzo Fob Mar Nero a 248 $/t, l’Australiano a 280 $/t; il grano Srw Fob Golfo a 296 $/t, l’Ucraino a 250 $/t. Oleaginose: settimana senza variazioni di rilievo nei prezzi e fortemente condizionata dall’arrivo del (ampio) raccolto brasiliano. Semine Usa stimate in aumento del 2% sul 2022, a scapito di mais e grano forse dovuto alla recente evoluzione dei prezzi. In ripresa il prezzo della “canola” (colza). Prezzi Fob: la soia Usa a 580 $/t, la Brasiliana a 510 $/t, l’Argentina a 600; la colza Canadese Fob a 618 $/t.

{kind=link}