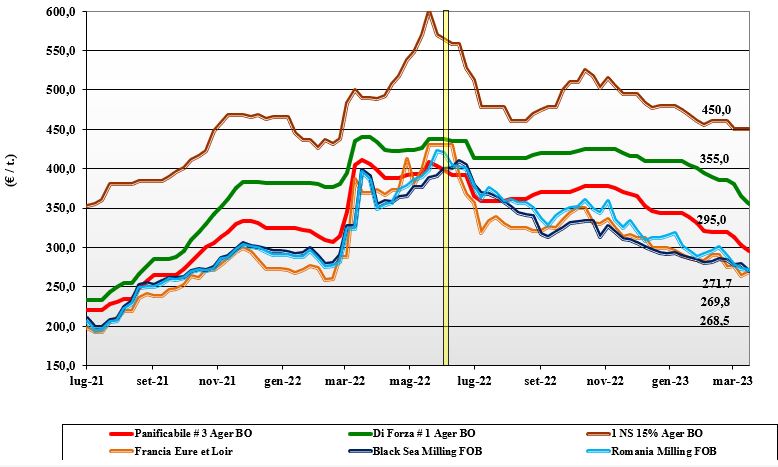

Grano tenero, listini ancora al ribasso

Italia

Italia

Non si arresta il calo dei prezzi sotto la spinta di una domanda che si fa meno pressante sul pronto (minori consumi) che sul breve-medio termine (riflesso dell’andamento dei mercati). Adeguata disponibilità di grani di forza nazionali, mentre si fatica a reperire i misti nostrani; abbondante offerta di lotti "any origin”. Nuovo raccolto che fa progressi agronomici nella media, ma resta l’incognita climatica quando aumenteranno le temperature. Borse che cedono un 8-10 €/t per un grano “tipo Bologna” che arrivo Nord scende a 365 €/t, con i panificabili superiori sotto i 310 €/t e i “misti” a ridosso dei 300 €/t; comunitari base e di forza in calo di 8-10 €/t, “spring” nordamericani stabili.

Europa

La settimana ha registrato prima una ripresa delle quotazioni, per poi rientrare una volta che lo scenario di mercato (allargato alla geopolitica) ha ripreso un suo equilibrio. Il clima siccitoso in diversi Paesi mantiene incertezza sul raccolto 2023, ma sulle piazze la notizia è già stata metabolizzata e a fare tendenza resta la “calma” delle richieste sia a livello locale che dai porti. Il nuovo raccolto resta stimato sui 129-130 mio/t, in aumento del 3% sul 2022 e in linea con al media degli ultimi cinque anni. Sulla piazza di Parigi la posizione Maggio su Euronext Parigi sale a 270 €/t (più 7), speculare al nuovo raccolto (Settembre), con il panificabile “spot” Fob Rouen poco sopra i 277 €/t (+2€/t).

Mondo

Ulteriore lieve flessione dei prezzi su molte piazze a causa della crescente concorrenza tra venditori sui mercati mondiali. Riguardo al “corridoio” sul Mar Nero la discussione continua, con la certezza di un rinnovo di 2 mesi (fonte russa) o di 4 mesi (richiesta Ucraina). La certezza di ampia disponibilità da Russia e Australia e il miglioramento delle prospettive di raccolto in Europa e parte degli Usa non evitano ai prezzi la volatilità giornaliera, ma ne orientano la tendenza verso il basso. A sostegno le aste dai paesi importatori, ma la scelta commerciale aggressiva della Russia prevale sui mercati, con valori per il grano “milling” poco sopra i 300 dollari/ton CIF Sud Mediterraneo. Prezzi: l’Argentino a 354 $/t, l’Australiano Soft White a 304 $/t, il DNS a 364 $/t, il “milling” Russo a 286 $/t.

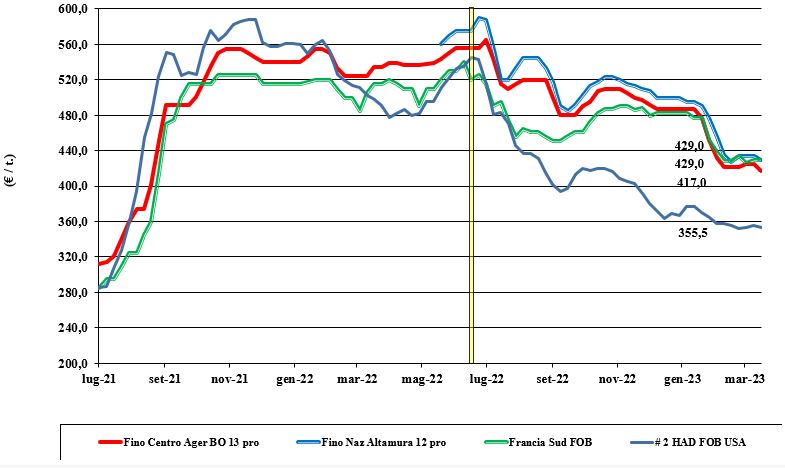

Grano duro, il calo della domanda deprime le piazze

Italia

Gli aumenti di inizio marzo si compensano, dopo una settimana di riflessione, con cali generalizzati di un 5-8 €/t. A deprimere le piazze un sensibile calo della domanda di semola e un andamento dei mercati che, stante l’ottimo progresso agronomico che si registra al centro-sud, fa prevedere (salvo sorprese climatiche o internazionali) ulteriori aggiustamenti al ribasso nell’ultimo trimestre di campagna; domanda sempre più guardinga, anche se permane richiesta per gli (ultimi?) lotti di “origine Italia”. Con la piazza di Milano invariata, il duro “Fino” si riposiziona sui 415 €/t reso destino su Bologna (un 400-405 €/t partenza Marche) e un 420-425 €/t arrivo Sud Italia.

Europa

Ormai archiviato il vecchio raccolto, si guarda al nuovo con rinnovato ottimismo stante un andamento climatico positivo nelle principali aree produttive. Complessivamente l’attesa è per una produzione oltre i 7,8 mio/t, con la Francia su 1,3 mio/t (nonostante un calo del 7-8% delle superfici seminate), la Spagna sui 0,8 mio/t (+19% sul 2022) e Grecia sui 0,9 mio/t (+15%). Operatori che guardano anche al mercato globale (aste nordafricane incluse), che sarà il riferimento per il salto di campagna (il ribasso sul pronto) tra 2-3 mesi. Il “tipo fino” Fob Mediterraneo si conferma sui 425-435 €/t.

Mondo

A fine marzo sono attese la riapertura dei laghi e le stime di semina della Usda americana. L’effetto combinato di questi fattori e di una domanda globale sull’ultimo trimestre di campagna che già guarda ai raccolti di Messico ed Europa/Nord Africa saranno i driver di mercato da Pasqua fino a fine maggio. Le attese sono per una sostanziale tenuta dei prezzi sui livelli attuali, salvo sorprese sulle semine Usa-Canada (oggi stimate in lieve calo sul 2022) e sull’evoluzione climatica nel bacino del Mediterraneo. Le ultime aste di acquisto sono state aggiudicate a valori tra i 450 ed i 460 dollari/ton.

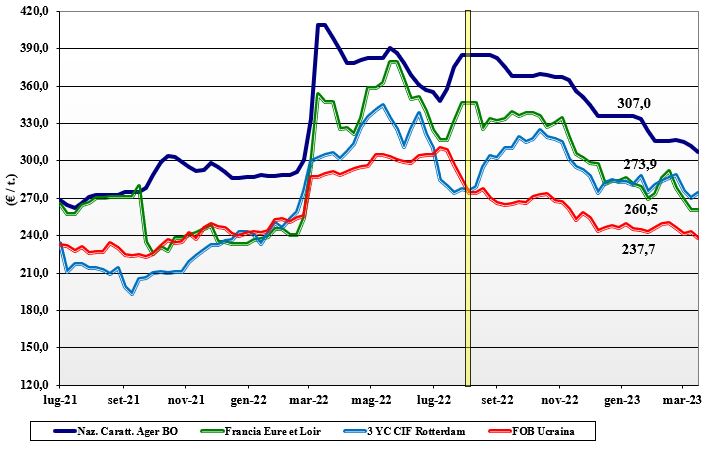

Mais, gli operatori limitano gli acquisti

Italia

Italia

Senza tregua il lento ritorno del prezzo del mais verso i livelli di inizio campagna in corso. Le prospettive di mercato si articolano tra una domanda che trova valide alternative in prezzo nel “paniere cerealicolo” ed operatori che limitano al minimo gli acquisti, avendo evidenza di prezzi più aggressivi per il nuovo raccolto e calanti per il vecchio raccolto. L’origine nazionale che resta ha specifiche che ne limitano l’uso zootecnico e il mercato è di fatto quello dell'”any origin”: Mar Nero e Sudamerica. Il mais “con caratteristiche” vale reso Nord sotto i 310 €/t, con il “generico” a sconto di un 5-7 €/t; comunitari ed esteri “con caratteristiche” allineati ai valori di mercato del generico nazionale.

Europa

Qualche segnale di maggiore tenuta sulle piazze francesi per il ritorno della domanda a coprire sia la congiuntura di campagna che (a sconto sul pronto) posizioni di nuovo raccolto; nuovo raccolto che comunque è stimato in sensibile calo sul 2022 anche a causa dell’aggressività in prezzo dei rimpiazzi esteri e del rischio climatico che (oggi) ne sconsigliano la semina. Le ultime previsioni indicano per le semine 2023 un calo in superficie di circa 0,5 mio/ha. Scambi senza acuti per la forte presenza di merce estera sui porti, ma anche qualche segnale di ripresa dei consumi dal settore bio-energetico. Prezzi su Euronext Parigi: il “vecchio raccolto” si riposiziona sui 265 €/t (+5€/t) con il nuovo raccolto sui 258 €/t (+3€/t); lo “spot” reso Bordeaux vale sui 287 €/t (+2€/t).

Mondo

La settimana vede l’influenza negativa dei dati Usda (ritenuti neutro-ribassisti), di un’evoluzione macroeconomica meno tesa e dei riflessi finanziari del fallimento della Silicon Valley Bank. Sul Cbot si respira incertezza anche per le stime dell’export Usa riviste in calo, nonostante il ritorno della domanda cinese. Rialziste, ma compensate dai suddetti fondamentali “bearish”, i perduranti dubbi sull’entità del raccolto argentino (solo il 40% in buone condizioni in campo) e la previsione di un maggiore utilizzo di biocarburanti in Brasile, indicato in più 37% rispetto all’attuale consumo interno. Quotazioni che prima perdono terreno per poi recuperare. Prezzi Fob: l’Usa a 282 $/t, l’Ucraino 252 $/t, l’Argentino 299 $/t, il Brasiliano a 286 $/t.

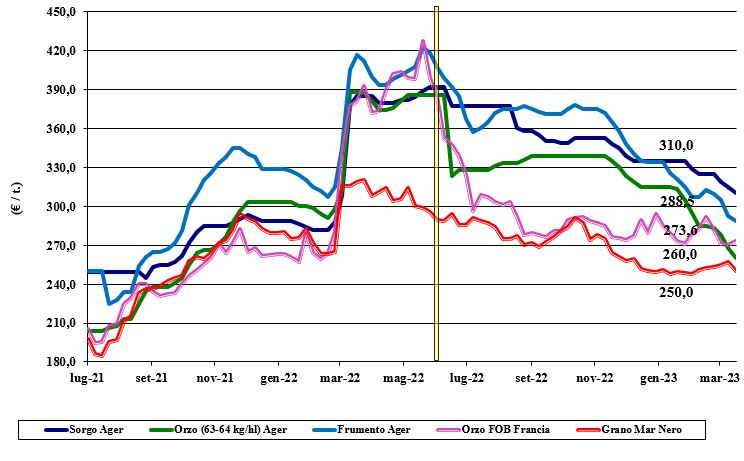

Oleaginose e cereali foraggeri: il Sudamerica detta il prezzo della soia, crolla il girasole

Italia

Italia

Cereali foraggeri: il panorama zootecnico non migliora e la domanda di cereali per la mangimistica, inferiore allo storico, trova adeguata offerta dall'“any origin”, comunitario o estero. Gli orzi pesanti locali scendono arrivo sotto i 260 €/t, il sorgo sui 315 €/t ed i teneri sui 280-285 €/t. Oleaginose: la potenziale offerta di soia dal Sudamerica condiziona i mercati. L’origine Italia scende arrivo sui 550 €/t e l’estera sui 550-570 €/t.

Europa

Cereali foraggeri: l’export si mantiene il fattore a supporto di un mercato altrimenti depresso dall’aggressività dell’offerta russa e da preoccupazioni sulla tenuta dei consumi alla luce dei recenti casi di influenza aviaria. Mercato poco dinamico ma leggermente più tenuto. Oleaginose: i riflessi ribassisti dalla soia, dalla canola e dall’andamento dei prezzi degli olii vegetali, impongono ribassi a colza e girasole comunitari. Su Parigi la colza “future” di Maggio vale scende a 475 €/t (-15€/t) con lo “spot” Fob Rouen prossimo ai 480 €/t (-25); il girasole “oleico” reso S. Nazaire, Francia, crolla a 450 €/t (-50€/t).

Mondo

Cereali foraggeri: i mercati mantengono la pressione negativa delle politiche di prezzo della Russia, ma anche di un contesto di relativa stagnazione per una minore domanda (nonostante la regolarità delle aste di acquisto) e l’arrivo sul mercato dei foraggeri australiani. Quotazioni in calo. Orzo Fob Mar Nero a 250 $/t, l’Australiano a 272 $/t; il grano SRW Fob Golfo a 298 $/t, l’Ucraino a 265 $/t. Oleaginose: nonostante le stime di scarso raccolto di soia in Argentina, prevale l’influsso del raccolto record in Brasile e il rallentamento negli scambi dei prodotti della spremitura. Sempre ampia l’offerta di “canola” (colza) con quotazioni in sensibile calo. Prezzi Fob: la soia Usa a 587$/t, la Brasiliana a 539$/t, l’Argentina a 609$/t; la colza Canadese Fob a 609 $/t.

{kind=link}