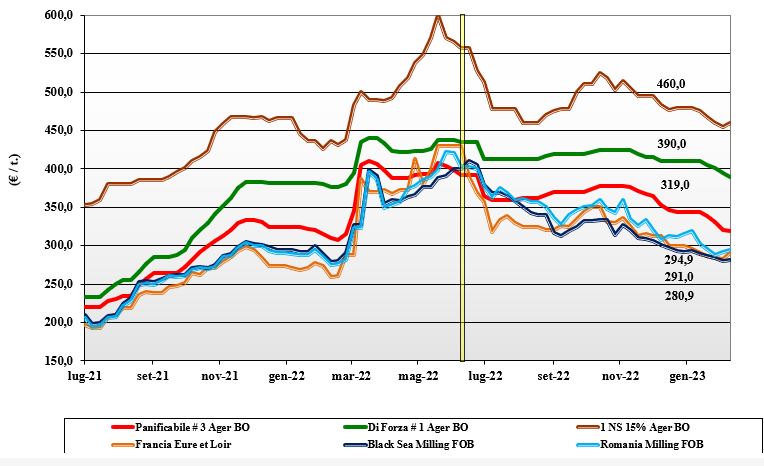

Grano tenero, la discesa si sta fermando

Italia

Italia

Non si arresta il calo delle quotazioni, ma con qualche timido segnale di rallentamento della tendenza soprattutto per i grani panificabili, che temporaneamente trovano offerta meno prevalente sulla domanda rispetto ai grani di forza. Scambi che restano limitati a causa dei cali, che impongono cautela agli acquisitori. Andamento del mercato senza particolari novità sia a livello di disponibilità sia di prospettive di raccolto 2023, con relativa apprensione per la logistica dall’Europa e sui porti. Il grano “tipo Bologna” vale un 390-395 €/t reso con i panificabili superiori sui 330 €/t e i “misti” sui 320 €/t; comunitari ed esteri “spring” da stazionari al lieve incremento.

Europa

Le piazze vivono positivamente l’evoluzione del cambio, che rafforza i valori dei prodotti di importazione, ma anche una maggiore competitività nell’export, con “rumors” che la Francia si sia aggiudicata una quota dell’ultima asta algerina. Sul mercato locale scambi nella norma, con minore domanda dai porti e più interesse dal settore zootecnico. Le ultime statistiche vedono comunque una supply-demand pesante, con maggiori stock finali ad aggiungersi a un nuovo raccolto prossimo a 130 mio/t (+3% sul 2022). Quotazioni altalenanti con tendenziale rafforzamento sia sul mercato a termine di Parigi (la posizione marzo sui 294€/t, +9 €/t) che sul pronto con il panificabile “spot” Fob Rouen, sui 297 €/t (+3 €/t).

Mondo

La tendenza resta fortemente condizionata dalla pressione commerciale russa (ribassista) e dalle notizie meteo dalle Americhe (rialziste). Ora sono da valutare i riflessi del terremoto turco sulla celerità dei controlli delle navi in transito da e per il Mar Nero. Le ultime stime della supply-demand mondiale fornite dall’americana Usda sottolineano un incremento degli stock mondiali e quindi condizioni di maggiore stabilità sui mercati, che cedono leggermente a livello di quotazioni. Prezzi: l’Argentino a 368 $/t, l’Australiano Soft White a 323 $/t, il DNS a 403 $/t, il “milling” Russo a 302 $/t.

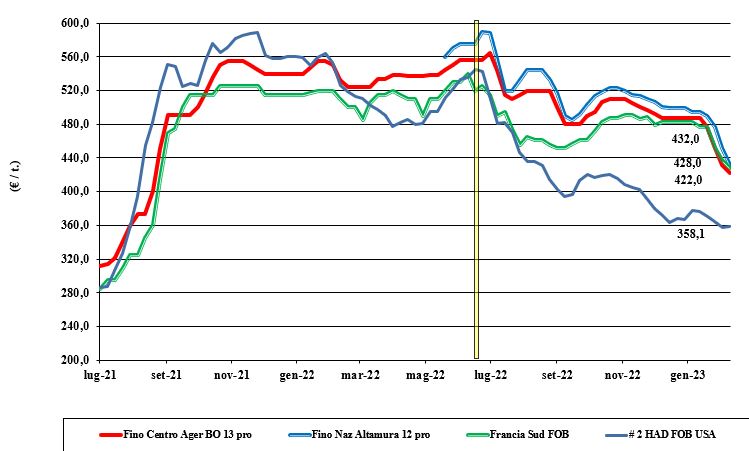

Grano duro, la discesa non si ferma

Italia

Italia

Mercati che da sud a nord confermano la tendenza ribassista con cali dai 10 €/t di Bologna ai meno 20 €/t delle altre piazze, a confermare che la situazione non ha ancora trovato un punto di consolidamento. L’influenza dei mercati globali (offerta e cambio €/$) e un cambiamento delle strategie tra gli operatori, con domanda “alla giornata”, sono alla base di quanto si concretizza sulle borse merci. Il tipo “Fino” quota rispettivamente un 425 €/t reso Bologna, sui 405-410 €/t partenza Marche e un 430 €/t arrivo sud Italia.

Europa

In quasi assenza di scambi tiene banco il prossimo raccolto, che al momento procede senza particolari problemi e si conferma sugli 8 mio/t, un valore ritenuto “neutro” dagli operatori anche per la concomitanza di maggiore disponibilità a livello mondiale. In Spagna si sospendono le quotazioni e si discute sul dove aprirebbe il nuovo mercato, ma al momento nessuna certezza. In Francia il mercato cede terreno in assenza di domanda sia locale che intra-Ue. La campagna vede limitati stock di fine campagna, ma in caso di ulteriori cali dei prezzi mondiali non si escludono coperture di estero a ridosso del salto di campagna. Prezzi in discesa con il “tipo fino” Fob Mediterraneo a 425 €/t (-13).

Mondo

Le ultime proiezioni statistiche dal Canada sottolineano un significativo incremento degli stock finali, con una prospettiva di semina primaverile in calo sul 2022, ma ancora tutta da confermare. Quello che si evidenzia è una adeguata offerta di prodotto anche durante l’inverno (chiusura dei laghi), con potenziale forte ripresa dell’offerta da aprile p.v. A livello meteo, gennaio ha visto scarse precipitazioni nelle pianure canadesi, ma si attende un ritorno alla normalità già da fine febbraio (le semine storicamente iniziano ad aprile). Continuano con cautela le aste di acquisto del Nord Africa, con prezzi di aggiudicazione attorno ai 450-460 $/ton a seconda di periodi di imbarco, pezzatura navi e qualità.

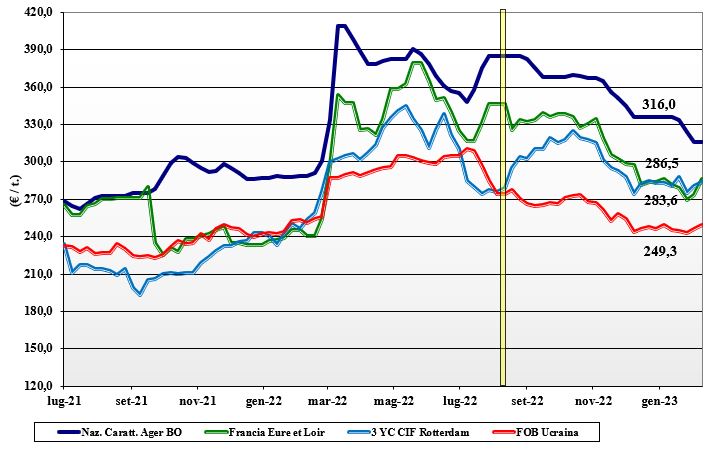

Mais, prospettive di minori semine primaverili

Italia

Italia

Dopo settimane di costante discesa e con il progressivo allineamento tra le quotazioni sulle principali piazze del nord, su Bologna si registrano prezzi invariati, il che potrebbe essere un primo tentativo di stabilizzazione in attesa che si confermi o meno (più probabile che si confermi) la logistica in uscita dal Mar Nero; logistica che ha portato a stoccare sui porti più merce del normale, condizionando pesantemente i mercati locali. Anche le prospettive di minori semine primaverili in Italia ed Europa a favore di altre colture gioca a favore di un consolidamento. Il mais “con caratteristiche” vale reso nord un 315-320 €/t, con il generico a sconto di 5-9 €/t; comunitari ed esteri sui 305-310 €/t.

Europa

A favore del termine dell’emorragia depressiva sui mercati comunitari giocano sia le notizie geopolitiche e meteo internazionali, sia una ripresa della domanda interna dal settore zootecnico, sull'aprile-giugno, e dal settore dell’amido, sul nuovo raccolto. In reazione a questi segnali di maggior interesse della domanda in centro Europa e con il ritorno degli spagnoli, salgono i premi sia per le posizioni a breve sia sul medio termine. Su Euronext Parigi il vecchio quota un 290 €/t (+9 €/t) con il nuovo raccolto sui 273 €/t (+6 €/t); lo “spot” reso Bordeaux sale oltre i 305 €/t (+13 €/t).

Mondo

Scenario che resta incerto per la concomitanza di vari fattori tra loro concorrenti. Le ultime proiezioni della Usda di una supply-demand con previsioni di minore produzione in Sudamerica, conferma dall’Ucraina e “invariato” per gli Usa, si intrecciano con consumi e scambi abbastanza stagnanti e, di conseguenza, stock finali oltre le aspettative. La combinazione di quanto sopra, con l’aggiunta di un mercato europeo e asiatico alla finestra, ha dato riflessi negativi per i prezzi che negli ultimi giorni hanno ceduto, in attesa che si schiariscano le molteplici incognite: meteo, economiche e geopolitiche (a fine mese la conferma del corridoio marittimo nel Mar Nero?). Prezzi Fob: l’Usa a 304 $/t, l’Ucraino 268 $/t, l’Argentino 313 $/t, il Brasiliano a 309 $/t.

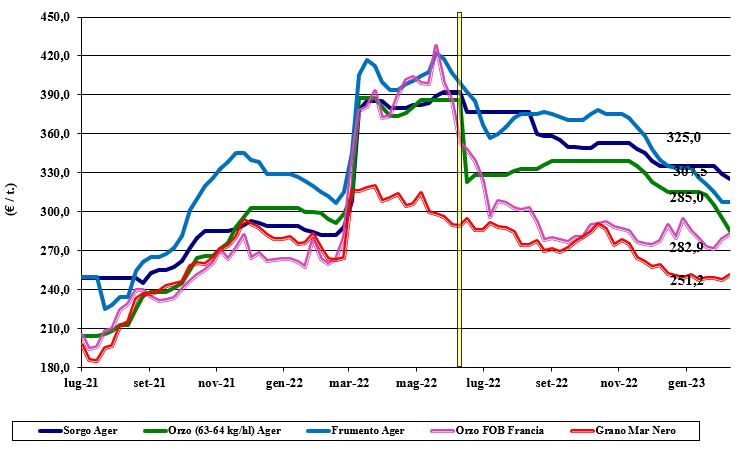

Gli orzi rimangono deboli, la soia estera si apprezza

Italia

Italia

Cereali foraggeri: la debolezza del grano (ogni utilizzo) ed i riflessi europei condizionano il comparto con ribassi di 4 €/t per il sorgo bianco e di 10 €/t per gli orzi. La concorrenza orizzontale tra cereali nelle diete zootecniche porta l’orzo pesante a valere un 285 €/t, con il sorgo sui 330 €/t e i teneri poco sopra i 300 €/t. Oleaginose: la soia nostrana si mantiene poco sopra i 560 €/t, con l’estera (condizionata da cambi e “weather market”) che conferma un premio tra i 10 e di 25 €/t.

Europa

Cereali foraggeri: settimana che ha visto scambi più vivaci e un timido segnale di ripresa per il grano; segnale che ha coinvolto per effetto domino gli orzi, altrimenti depressi dalla carenza di richiesta dai porti. Si guarda al nuovo raccolto con la volontà di domanda e offerta di coprire il rischio (geopolitico) da giugno in poi. Oleaginose: l’effetto combinato dell’aumento del palma, di un euro più debole e di minore soia nel mondo hanno spinto al rialzo la colza, che in Francia vale Fob Rouen un 560 €/t (più 20); invariato il “future” di Parigi di maggio sui 544 €/t, mentre cala il girasole oleico che torna a 560 €/t (-10 €/t) reso St. Nazaire, Francia.

Mondo

Cereali foraggeri: molto del futuro è legato agli effetti del mantenimento del corridoio umanitario del Mar Nero. La sua probabile conferma, combinata con un raccolto record in Australia e stime di “normalità” per domanda (asiatica) e offerta globali, portano a stimare un consolidamento del mercato fino ai nuovi raccolti primaverili; maggiori stock visibili in Canada sono ulteriore garanzia di stabilità. Orzo Fob Mar Nero a 290 $/t, l’Australiano a 287 $/t; il grano SRW Fob Golfo a 325 $/t e l’Ucraino a 270 $/t. Oleaginose: il sentimento è di un mercato che sconta l’attesa di un raccolto record in Brasile (a compensare il calo argentino), con la crisi politica cino-americana a minarne gli scambi sul 2023. Il concomitante calo del prezzo degli olii vegetali e maggiori stock disponibili di canola in Canada hanno dettato la generalizzata tendenza ribassista; tendenza che si confermerebbe anche sul breve periodo salvo inattesi sconvolgimenti. Prezzi Fob: la soia Usa a 598 $/t, la Brasiliana a 570 $/t e l’Argentina a 617; la colza Canadese Fob a 674 $/t.

{kind=link}