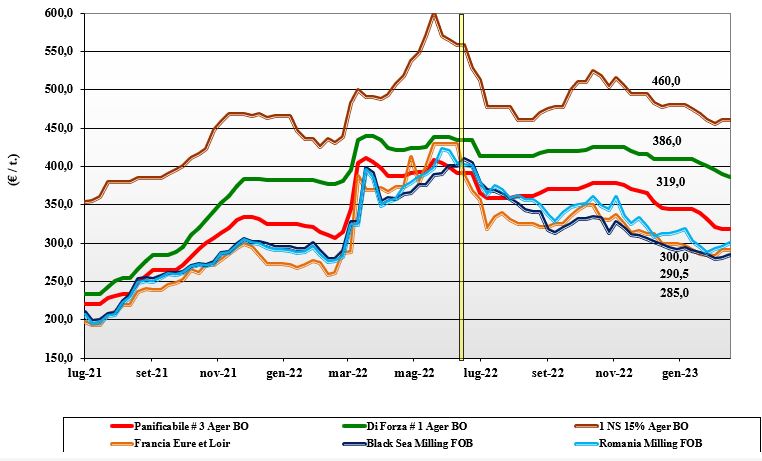

Grano tenero, si arresta il calo dei prezzi

Italia

Italia

Sulle borse merci si evidenzia maggiore carenza di offerta di grani base (o panificabili) che di grani di forza “tipo Bologna”, e questo arresta il calo dei prezzi tranne che per la voce #1 su Bologna, che cede ulteriori 4 €/t. La domanda resta presente, ma ancora discreta in attesa di ulteriori conferme di stabilità dei prezzi e sull’evoluzione climatica nelle aree di produzione, dove permangono condizioni di carenza idrica nel terreno. Le stime di raccolto 2023 si avvicinano ai 2,9 mio/t, con un ritorno alla media degli ultimi cinque anni. Scambi senza acuti, con valori che per il grano “tipo Bologna” si attestano su un 385-390 €/t reso, con i panificabili superiori confermati sui 330 €/t, i “misti” sui 315-320 €/t; comunitari “base” in aumento, grani di forza e “spring” senza variazioni di rilievo.

Europa

Le quotazioni trovano sostegno dai riflessi di incertezza del conflitto russo-ucraino e degli scambi commerciali dal comprensorio del Mar Nero. A ulteriore sostegno l’andamento valutario, che si contrappone alle stime di un minore consumo interno ed export rispetto alle previsioni di dicembre. La conseguenza è un aumento degli stock finali, che introdurranno un 2023/24 con un raccolto nuovamente a ridosso dei 130 mio/t. Quotazioni altalenanti con incertezza sull’andamento prezzi nelle prossime 2-3 settimane. Su Parigi la posizione Marzo vale un 293 €/t (-1 €/t), con il panificabile “spot” Fob Rouen sui 304 €/t (+7 €/t).

Mondo

La settimana quota nuovamente la tensione nel Mar Nero, con riflessi di incertezza sulle decisioni sul rinnovo (o meno da metà marzo) del corridoio commerciale. Pesano anche il calo di disponibilità dell’Argentina e il “weather market” nelle pianure centrali degli Usa. Continua a fare notizia il ritardo nei controlli in uscita per l’origine Ucraina, mentre danno riflessi ribassisti la conferma di un export 2022/23 record per la Russia e buone notizie dal Brasile e dall’India, dove una revisione al rialzo delle stime produttive ha liberato per la vendita volumi governativi (pur restando in essere il divieto all’export). Procedono senza particolari apprensioni le aggiudicazioni delle aste di acquisto del Nord Africa su valori C&F di 330 dollari/ton. Prezzi: l’Argentino a 365 $/t, l’Australiano Soft White a 327 $/t, il DNS a 405 $/t, il “milling” Russo a 305 $/t.

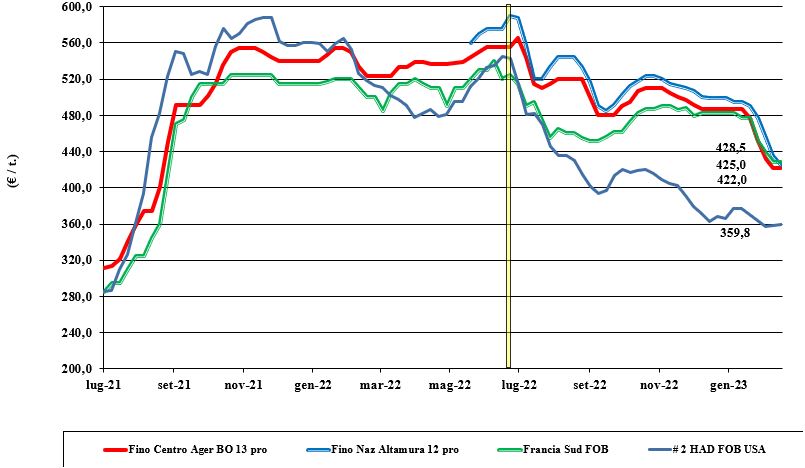

Grano duro, prove di stabilizzazione

Italia

Italia

Dopo l’ultima revisione al ribasso su Milano, sulle altre piazze si registrano prove di stabilizzazione, dopo che in poco più di un mese i prezzi sono rientrati di un 15%, di fatto limitando al massimo gli scambi in regime di mercati calanti ed offerta prevalente sulla domanda. Ora si guarda all’ultimo trimestre, con attenzione all’evoluzione climatica e alle notizie dall’Europa e Nordamerica. Da nord a sud il tipo “Fino” vale sui 425-427 €/t reso destino, Bologna è sui 405-410 €/t partenza Marche.

Europa

Mercati che tornano timidamente ad offrire sulla spinta di condizioni climatiche ottimali in molte aree della Spagna e della Francia che, in previsione di buoni raccolti 2023, fanno riflettere gli operatori sul terminare la campagna in corso con ampie scorte. I progressi colturali rafforzano l’attesa di un raccolto 2023 oltre gli 8 mio/t, anche se per ratificare rese/ha medio alte saranno critiche le prossime due-tre settimane con enfasi su precipitazioni e temperature in Spagna e Francia. Prezzi che cedono qualche euro/ton con il ritorno di offerta anche dalla Spagna: il “tipo fino” Fob Mediterraneo a 425 €/t.

Mondo

L’analisi dello scenario commerciale si concentra sull’offerta canadese da qui a maggio, quando arriveranno i nuovi raccolti di Messico e Nord Africa a frenare l’interesse degli operatori. A oggi si è esportato molto, ma le prospettive di mercato lentamente tornano a rasserenarsi, anche se dal Canada le previsioni di semina 2023 potrebbero subire una lieve contrazione rispetto al 2022. L’offerta si mantiene adeguata ma non troppo prevalente sulla domanda, per una tendenza dei prezzi senza particolari variazioni per gli imbarchi sul febbraio-marzo 2023 (chiusura dei laghi); dalla riapertura di fine marzo conteranno anche l’andamento dei noli oceanici e l’evoluzione della domanda dal Mediterraneo. Prezzi CIF invariati attorno ai 450-460 $/ton per qualità molitoria.

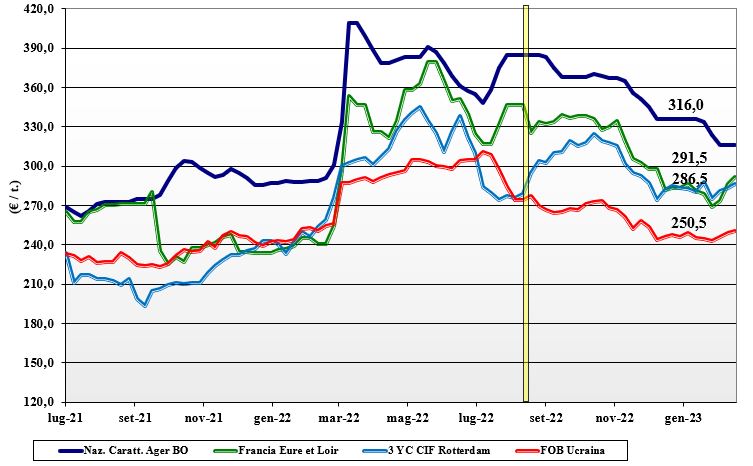

Mais, in Italia atteso un raccolto inferiore al 2022

Italia

Italia

Permangono condizioni di pesantezza per ampia offerta “any origin” e coperture in essere, anche se gli scambi restano vivaci nonostante la richiesta sia inferiore alle attese del periodo. In attesa della conferma del corridoio commerciale nel Mar Nero, la stabilizzazione dei prezzi locali stimola a programmare gli scambi dell’ultimo trimestre e (soprattutto) del nuovo raccolto che si attende, come semine, inferiore al 2022, per una maggiore dipendenza dall’import europeo ed estero. Il mais “con caratteristiche” vale reso Nord un 315-320 €/t, con il “generico” a sconto di 5-9 €/t; Comunitari ed esteri sui 310-312 €/t.

Europa

L’effetto combinato rialzista del cambio euro/dollaro, della minore disponibilità di prodotto con specifiche “zootecniche” (o basso tenore tossinico) e l’ormai cronica discussione sugli arrivi da Mar Nero (estensione del corridoio e “lentezza” dei controlli in Turchia) porta le piazze comunitarie a rafforzarsi. In Francia si registra il fenomeno della ritenzione, in attesa di maggiori dettagli sull’evoluzione degli scambi e delle previsioni di semina e mercato 2023/24; la Spagna torna all’acquisto. Su Euronext Parigi il vecchio raccolto si conferma sui 290 €/t, con il nuovo raccolto sui 274 €/t (+1€/t); lo “spot” reso Bordeaux sale oltre i 310 €/t (+7€/t).

Mondo

La tendenza rialzista suggerita dal peggioramento delle stime produttive in Argentina, dal ritardo nella semina del secondo raccolto in Brasile e dalle incertezze del flusso commerciale dall’Ucraina, si è scontrata con le ultime stime Usda che hanno indicato un incremento della disponibilità a breve termine (minore consumo bio-energetico) con aumento degli stock di fine campagna. L’effetto combinato dei molteplici fattori non ha portato a variazioni di rilievo di sentimento e prezzi (in dollari) sul mercato globale. Prezzi Fob: l’Usa a 307 $/t, l’Ucraino 268 l’Argentino 313 $/t, il Brasiliano a 312 $/t.

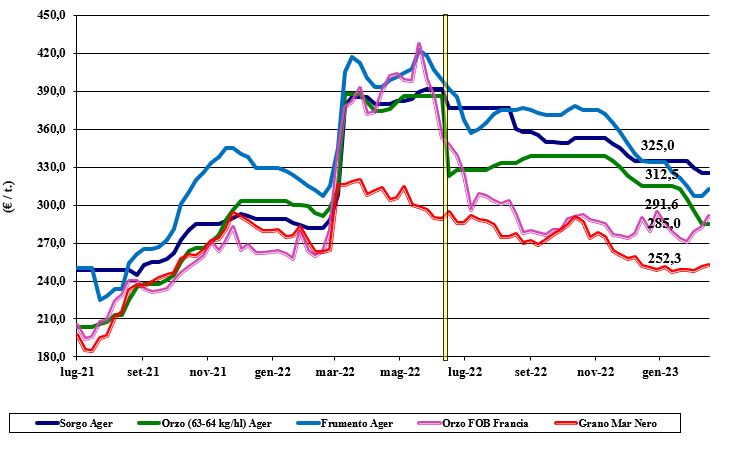

I foraggeri si consolidano, la soia estera continua a correre

Italia

Italia

Cereali foraggeri: il grano frena la discesa e con esso l’intero comparto dei foraggeri, che si consolida sui valori della scorsa settimana; l’orzo pesante quota sui 285 €/t arrivo, con il sorgo a 330 €/t e i teneri attorno ai 305 €/t. Oleaginose: la soia nostrana recupera un 3-5 €/t per un prezzo arrivo sui 560 €/t, con l’estera (condizionata da cambi e “weather market”) che conferma un premio tra i 15 e di 28 €/t.

Europa

Cereali foraggeri: il ritorno dell’interesse cinese per l’orzo comunitario e il rallentamento dell’offerta locale rafforzano i mercati, anche se la carenza di notizie sui prezzi “reali” suggerisce una generalizzata conferma nonostante lievi segnali di ripresa sul breve termine. Nuovo raccolto che procede al meglio con interesse compratore (a sconto). Oleaginose: per la colza continua l’effetto ribassista dal palma e dalla canola canadese, con l’ulteriore aggiunta di una revisione al rialzo delle aree seminate in Francia. Su Parigi il “future” di Maggio vale un 549 €/t come lo spot Fob Rouen; il girasole oleico perde quota e tocca i 550 €/t (-10) reso St. Nazaire, Francia.

Mondo

Cereali foraggeri: il futuro dei mercati è legato alla decisione russa sul mantenimento del corridoio nel Mar Nero e ai progressi agro-climatici in Sudamerica. Le piazze ancora con forte presenza speculativa attendono evidenze prima di prendere decisioni. Comunque, a livello di disponibilità non si intravedono pericoli. Orzo Fob Mar Nero a 295 $/t, l’Australiano a 289 $/t; il grano SRW Fob Golfo a 338 $/t e l’Ucraino a 270 $/t. Oleaginose: restano supportivi i dubbi climatici in Argentina e la domanda di farine di soia, confermata nelle ultime stime Usda su (alti) livelli storici; compensa in parte la previsione di un raccolto record in Brasile. Canola (o colza) canadese senza tensioni. Prezzi Fob: la soia Usa a 604 $/t, la Brasiliana a 565 $/t e l’Argentina a 626; la colza canadese Fob a 667 $/t.

{kind=link}