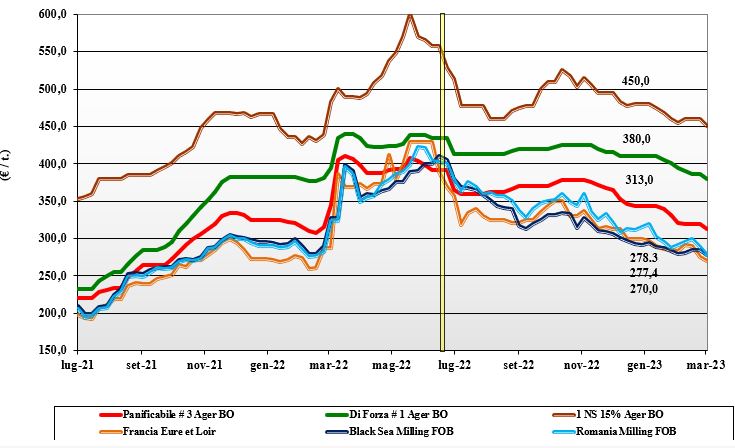

Grano tenero, riprende la discesa

Italia

Italia

Sembra si siano schiariti i dubbi sulla disponibilità globale e dal Mar Nero; le Borse ne materializzano la notizia con ribassi anche per l’origine nazionale tra i 3 €/t di Milano e i 6 €/t di Bologna. Disponibilità di prodotto adeguata alle richieste dal mercato, ma per i misti scarseggia l’origine locale a favore dei rimpiazzi comunitari ed esteri, con maggiore offerta per i grani di forza. L’arrivo delle piogge al Nord migliora temporaneamente lo stress idrico, ma la situazione è ancora irrisolta. Mercati che quotano la situazione in tempo reale e tendono al ribasso, con il grano “tipo Bologna” che arrivo Nord scende a 390-400 €/t reso, con i panificabili superiori sotto i 350 €/t e i “misti” sui 315-320 €/t; comunitari “base”, di forza e “spring” nordamericani in calo.

Europa

Operatori intenti a decifrare la possibile evoluzione dei mercati sotto gli influssi climatici (siccità in alcune aree comunitarie e della Francia) e geopolitici (rinnovo del ”corridoio” Mar Nero), con attenzione anche ai prezzi di aggiudicazioni per le aste di acquisto nell’area Mediterraneo. Localmente gli scambi restano vivaci anche per il calo dei prezzi, che stimola coperture anche in prospettiva 2023/24, ma nel complesso non si registrano distorsioni che possano invertire l’attuale tendenza di un mercato verso livelli di prezzo pre-conflitto russo-ucraino. Situazione agronomica del nuovo raccolto mediamente buona, con attesa di piogge (necessarie) nelle aree est europee nei prossimi giorni. Prezzi in calo, la posizione Marzo su Euronext Parigi sui 275 €/t (meno 10), con il panificabile “spot” Fob Rouen poco sopra i 285 €/t (-7 €/t).

Mondo

La notizia che ha fatto il mercato è l’ottimismo sul rinnovo del corridoio per l’export dei prodotti ucraini e la conferma di un’ampia offerta dalla Russia, che partecipa alle aste di acquisto del sud Mediterraneo. Dal punto di vista dei progressi in campo, le ultime piogge nel centro degli Usa hanno dato sollievo ad una situazione di stress idrico, mentre sale la preoccupazione per le scarse piogge in India (e stime di siccità nei prossimi mesi). Da evidenziare le ultime aste di Egitto (240 mila ton) e Turchia (790 mila ton) a prezzi Cif sui 308-319 $/t; valori in calo rispetto alle ultime settimane. Prezzi: l’Argentino a 351 $/t, l’Australiano Soft White a 312 $/t, il Dns a 382 $/t, il “milling” russo a 295 $/t.

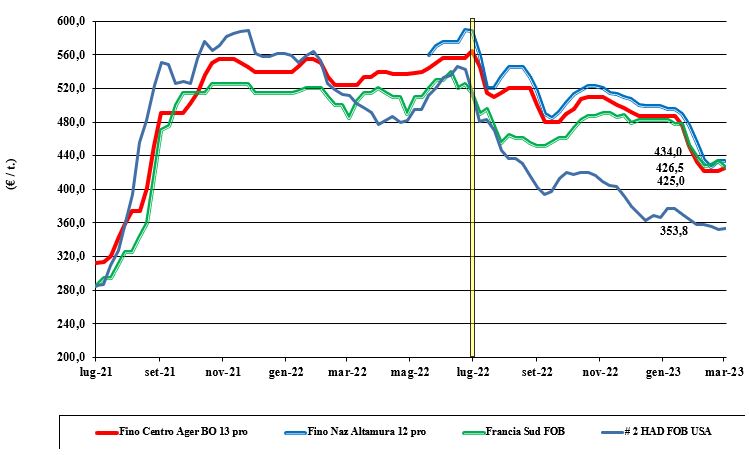

Grano duro, listini in tenuta

Italia

Italia

Sulle piazze, da sud (che ha per primo invertito la rotta) a nord, si registra un certa ripresa delle quotazioni con incrementi attorno ai 5 €/t, dopo le ingenti perdite di valore delle ultime settimane. Potrebbe essere un rimbalzo congiunturale tra la minore disponibilità locale e l’attesa di come evolverà l’offerta dalle origini Europa e (soprattutto) dall’estero. Il nuovo raccolto procede bene grazie alle recenti piogge arrivate al Nord, anche se da settimane i progressi al centro-sud avevano rassicurato le piazze. Da monitorare la tenuta della (oggi buona) domanda in semola e le strategie di stock di riporto degli utilizzatori a livello di garanzia di “qualità” e di “100% Italia”. Il tipo “Fino” vale attorno ai 420-430 €/t reso destino su Bologna (un 405-410 €/t partenza Marche) e un 430-435 €/t arrivo sud Italia.

Europa

Mercato che si caratterizza per un sensibile calo dell’interesse compratore (soprattutto dall’Italia) e da una esigua disponibilità residua di prodotto da commercializzare (rivendite locali incluse). In Francia, Spagna e Grecia si annotano pochi scambi ed interesse degli operatori a valutare timidamente coperture sul nuovo raccolto in attesa di meglio capire come evolverà l’offerta nordamericana da aprile in poi. La stima del raccolto 2023 rimane sugli 8 mio/t (valore “neutro”), con riscontro agronomico dai campi al momento positivo. Borse che si mantengono tranquille. Le quotazioni del duro “tipo Fino” Fob Mediterraneo si confermano sui 420-425 €/t.

Mondo

La pausa invernale per la chiusura dei laghi canadesi è momento di esecuzione dei contratti pregressi e l’influenza sui mercati è data dalle aste di acquisto dal sud Mediterraneo e dalle previsioni di semina Usa-Canada con l’intento di vedere come ripartirà il mercato da aprile (riapertura laghi) in poi. Ad oggi le notizie sulle semine restano incerte (in calo sul 2022?), mentre procedono regolari gli imbarchi. Positive le notizie dal Messico (trebbiatura fine aprile-maggio), con la domanda nordafricana che centellina le aste, per un quadro generale di attesa e conferma dei prezzi; il solo fattore di incertezza resta il cambio euro/dollaro. Prezzi Cif in dollari che restano attorno ai 450-460 $/ton per lotti con qualità molitoria.

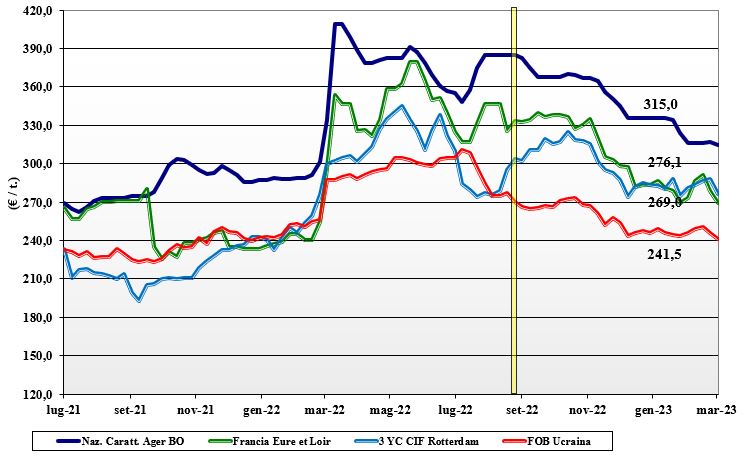

Mais, occhi puntati sul corridoio del Mar Nero

Italia

Italia

Sul mercato resta poco prodotto nazionale e quello che rimane ha caratteristiche non perfette che ne condizionano e non poco la quotazione rispetto ai rimpiazzi comunitari ed esteri (visivamente scadenti) con basso livello tossinico. Sulle borse di Milano e Bologna si registrano all’unisono cali di 2 €/t per le origini locali e di 3-4 €/t per i rimpiazzi comunitari ed esteri. Ciò sottolinea la tendenza a riposizionare gradualmente le quotazioni più vicine a quanto atteso per la prossima estate. A deprimere il mercato pesa anche la pressante offerta dai porti di merce extra-Ue e la prudente domanda dal settore zootecnico. Il mais “con caratteristiche” vale reso nord un 316-320 €/t, con il “generico” a sconto di 5-9 €/t; comunitari ed esteri oggi più allineati al nazionale.

Europa

Occhi che restano puntati alla (attesa) conferma dell’estensione temporale dell’apertura del corridoio commerciale nel Mar Nero. L’offerta competitiva ucraina e condizioni di mercato globale piuttosto calme a livello di domanda, deprimono le piazze comunitarie che, in aggiunta alla minore domanda dai porti, devono affrontare in molte aree l’incertezza derivante dal diffondersi di casi di influenza aviaria. Sul vecchio raccolto le quotazioni languono, mentre sul nuovo l’incertezza su superfici di semina comunitarie e clima mantengono elevati i “premi” sopra le quotazioni a termine su Euronext Parigi, dove la posizione “vecchio raccolto” si riposiziona sui 275 €/t (-10€/t) con il nuovo raccolto sui 265 €/t (-7€/t); lo spot reso Bordeaux vale sui 305 €/t (-10€/t).

Mondo

Sulla piazza di Chicago, dopo il rapporto “bearish” della Usda, si sono registrati cali del 7%. L’attesa di maggiori superfici seminate in Usa e l’andamento climatico odierno che suggerisce (in prospettiva) rese/ha medio-alte, si sommano al palustre andamento dell’export americano e stock finali attesi in aumento. Buone notizie dal Brasile, dove prosegue la raccolta del primo raccolto e la semina del secondo, entrambi nella media, mentre si conferma deludente l’annata per l’Argentina, dove le condizioni dei campi sono buone solo nel 50% dei casi, con i primi riscontri di rese/ha deludenti (come nelle attese), per un raccolto sui 41 mio/t. Prezzi Fob: l’Usa a 301 $/t, l’Ucraino 262 $/t, l’Argentino 316 $/t, il Brasiliano a 311 $/t.

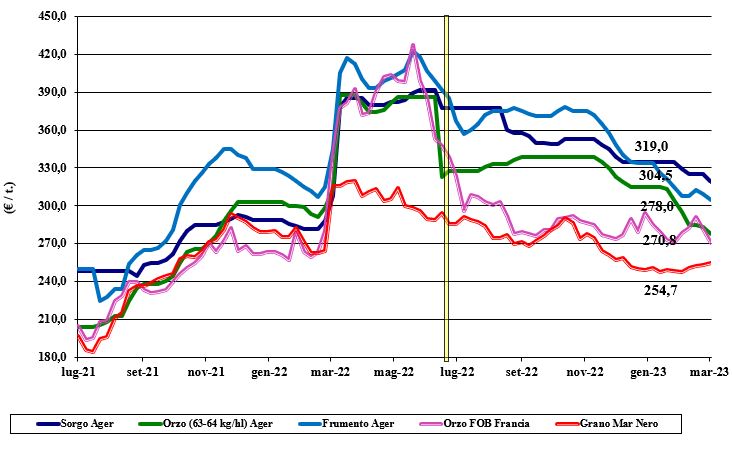

Oleaginose e cereali foraggeri, cali generalizzati

Italia

Italia

Cereali foraggeri: effetto depressivo combinato per l’intero comparto che, in simbiosi con l’offerta di granaglie per il food, consolida ulteriori cali nei prezzi. In un contesto di scarsa domanda (utilizzatori che tendono a ridurre le scorte), tutte le voci perdono terreno con gli orzi pesanti che valgono reso Bologna sotto i 280 €/t, con il sorgo sui 325 €/t e i teneri sui 300 €/t. Oleaginose: la soia nostrana mantiene il sostegno dall’euro debole e limita il calo a soli 3-5 €/t, per un valore arrivo di 555-565 €/t, mentre l’estera si riposiziona sui 580-590 €/t (inizio effetto produzione record in Brasile), con cali di 5 €/t su Milano e 13 €/t su Bologna.

Europa

Cereali foraggeri: la domanda locale di orzi scende per scarso interesse compratore, ma la richiesta dai porti (Cina) limita il calo prezzi. Per i grani è un generalizzato calo per l’attesa di costante offerta di merce (“all grains”) dal Mar Nero, che oggi compensa le preoccupazioni climatiche (siccità) nell’Est Europa. Oleaginose: per la colza si conferma l’influsso negativo (ribassista) della soia brasiliana e del probabile mantenimento del corridoio, in aggiunta alla pressante offerta di prodotto australiano. Su Parigi il future di Maggio vale un 530 €/t (-15 €/t) con lo “spot” Fob Rouen prossimo ai 525 €/t; il girasole “oleico” resta sui 550 €/t (invariato) reso S. Nazaire, Francia.

Mondo

Cereali foraggeri: l’ottimismo sulla conferma del corridoio e l’aggressività commerciale delle origini russo-ucraina si interseca con una domanda “globale” (Turchia e Medioriente) vivace, ma non sufficiente ad evitare ulteriori cali nei prezzi anche per la pressione commerciale dall’Australia. Orzo Fob Mar Nero a 258 $/t, l’Australiano a 273 $/t; il grano SRW Fob Golfo a 304 $/t e l’Ucraino a 270 $/t. Oleaginose: il raccolto record di soia in Brasile ha trovato effetto amplificato ed esteso alle farine e all’olio vegetale, con la parziale uscita dei fondi di investimento (chiusure tecniche di fine mese). Sul breve medio termine dovrebbe tornare il supporto dal settore bio-energetico e dalla (crescente) domanda alimentare (“food & feed”), con l’incognita del raccolto argentino tuttora a rischio siccità. Prezzi Fob: la soia Usa a 584 $/t, la Brasiliana a 548 $/t e l’Argentina a 608 $/t; la colza Canadese Fob a 655 $/t.

{kind=link}