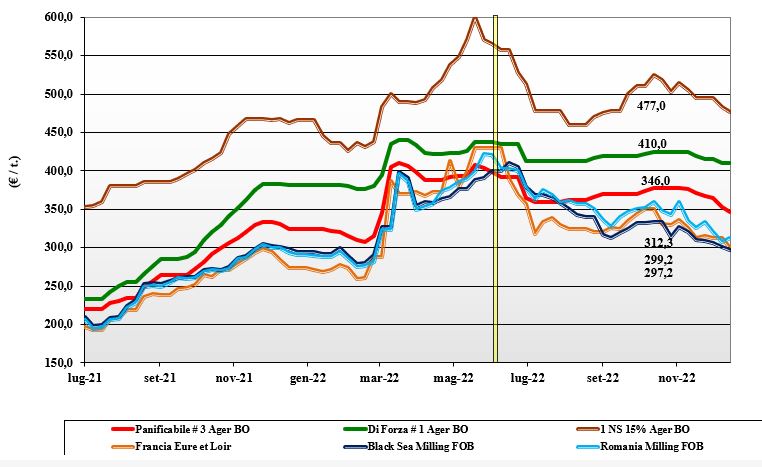

Grano tenero, tengono solo le tipologie "di forza"

Italia

Italia

Avvicinamento alla pausa festiva con la sostanziale conferma del prezzo per i grani di forza, che conservano un significativo premio su Milano rispetto a Bologna, mentre i grani panificabili cedono da 4 a 7 euro/t in un contesto di mercato che vede l’offerta prevalente su una cauta (consumi incerti) domanda molitoria che ha adeguate scorte fino a nuovo anno. Buona disponibilità di prodotto “any origin” sul mercato, con il grano “tipo Bologna” che si conferma sui 415-420 €/t; i panificabili superiori a 360-365 €/t e i “misti” sui 346-352 €/t; Comunitari in calo di un 10 €/t ed esteri “spring” di un 6-8 €/t.

Europa

Mercato che ritrova domanda locale e dai porti (export francese sul Nord Africa) ma che non riesce a mantenere le posizioni, con una generalizzata sensazione di pesantezza che si riflette in prezzi che cedono terreno su tutte le classi, con minore magnitudine per i grani di forza rispetto ai più offerti grani di base. La domanda molitoria è interessata ma influisce poco a sostenere i prezzi, con il supporto dalla mangimistica ancora poco rilevante. Il nuovo raccolto procede agronomicamente bene e le quotazioni sulla piazza di Parigi vedono il “future” di Marzo sotto i 300 €/t, con il nuovo raccolto 2023 sotto i 280 €/t; il panificabile “spot” Fob Rouen sui 310 €/t (-5€/t).

Mondo

Le prospettive dei fondamentali non cambiano, con l'attesa ampia disponibilità dall’Australia a compensare parzialmente i maggiori timori per una riduzione dell’export ucraino (scenario geopolitico in peggioramento). Un report Usda “neutro” e l’arrivo di piogge (necessarie) nelle pianure americane smorzano l’effetto rialzista di un dollaro più debole che ravviva l’interesse della domanda internazionale dai due Emisferi. Tuttavia, la stessa domanda internazionale resta sotto pressione (negativa) dall’aggressività dei commerciali russi, che si aggiudicano parte delle ultime aste nordafricane. Prezzi: l’Argentino a 404 $/t, l’Australiano Soft White a 342 $/t, il DNS a 407 $/t, il “milling” Russo a 315 $/t.

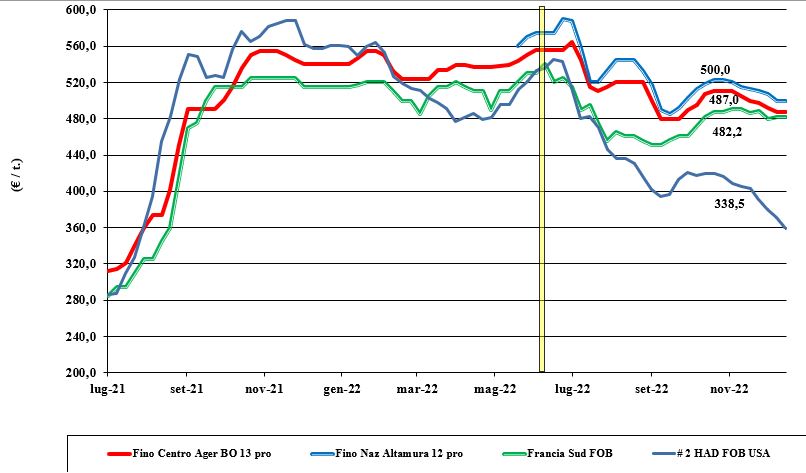

Grano duro, primi tentativi di consolidamento dei listini

Italia

Italia

Si assiste a un primo tentativo di consolidamento in presenza di offerta e domanda, che mantengono le posizioni anche se gli scambi restano limitati in volume. Attesa per l’evoluzione del mercato internazionale legato alle ultime aste di acquisto del 2022. Il consumo di pasta resta argomento dibattuto, ma non si confermerebbe ai livelli “storici” attesi per dicembre. Si guarda al 2023 con il duro “Fino” che al nord vale un 485 €/t arrivo, con il centro origine sui 475€/t e il sud sotto i 500 €/t.

Europa

Evoluzione dei prezzi pressoché neutra su tutte le piazze comunitarie, che vedono una limitata disponibilità residua di prodotto offerto. Fanno mercato le prime stime di semina in Francia (meno 5%) e Spagna (meno 3-5%), con la Grecia che dovrebbe mantenere le superfici. Raccolto 2023 atteso a ridosso degli 8 mio/t, per un recupero delle rese/ha stimate su valori storici alla luce di condizioni agronomiche e meteo al momento ottimali, con ripristino delle riserve idriche del terreno. Non si quota ufficialmente in Spagna, mentre il “tipo fino” Francese Fob Mediterraneo resta sui 475 €/t.

Mondo

Recenti aste dal Nord Africa rivitalizzano l’interesse degli operatori, con incertezza sull’origine del prodotto che andrà ad essere eseguito a causa del rafforzamento dell’euro, che ridà competitività alle origini europee. L’offerta nordamericana resta comunque la più probabile, anche per il ritorno sul mercato di lotti di grado “3” a prezzi interessanti. Con l’ormai prossima chiusura dei laghi canadesi, le esecuzioni nordamericane passeranno ai porti oceanici con la solita incertezza (rialzista?) sulla capacità logistica di caricamento delle navi da gennaio a marzo 2023; l’Australia da gennaio torna a essere un’alternativa di esecuzione. Il “grado 3 or better” indicato sotto i 490 $/t reso porto Sud del Mediterraneo.

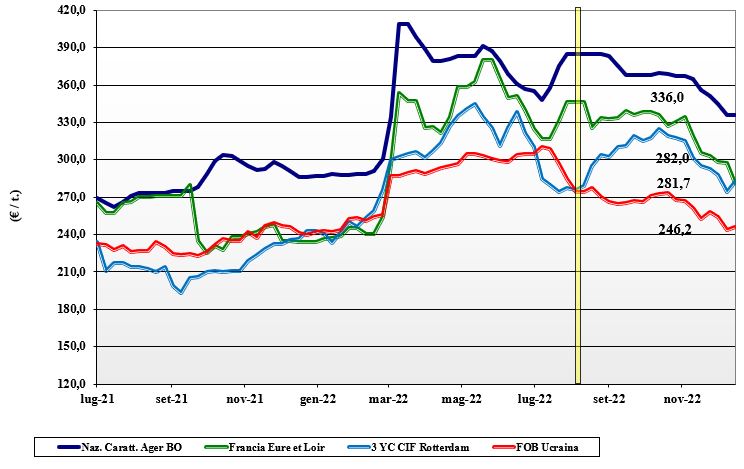

Mais, domanda poco propensa ad allungare le coperture

Italia

Italia

Scenario che cambia poco nella settimana, con i fondamentali di mercato che confermano adeguata offerta di prodotto “any origin” e la tenuta dell’origine nazionale. Il livello di scambi resta legato a una domanda poco orientata ad allungare le coperture, anche se interessata al nuovo raccolto 2023 e all’evoluzione dell’offerta (sempre aggressiva) dell’ucraino. Il calo del prezzo del grano di fatto congela i prezzi con il mais “con caratteristiche” che vale un 335 €/t reso Ager, con la Granaria sui 340 €/t (-4€/t); il “generico” resta a sconto tra i 7 €/t di Bologna ed i 14 €/t di Milano, con i rimpiazzi “con caratteristiche” allineati al prodotto nazionale.

Europa

Nonostante la recente revisione al ribasso della produzione francese e una esigua (rispetto alla media storica) disponibilità di prodotto comunitario, sul mercato permane pesantezza a causa sia di una domanda inferiore alle stime di inizio campagna che (soprattutto) della costante concorrenza dalle origini estere, offerta ucraina in primis, la quale riduce l’interesse dei compratori internazionali per il mais europeo. In regime di limitati scambi, l’attenzione è sul nuovo raccolto che sul mercato a termine di Parigi quota sotto i 270 €/t, a fronte di prezzi per posizioni nei prossimi 6-7 mesi sui 284 €/t; il prezzo del mais francese “spot” reso Bordeaux sotto i 295 €/t (-10€/t).

Mondo

La ripresa dei consumi di etanolo rivitalizza il Cbot, altrimenti “neutro” dopo un report Usda che modifica al ribasso (ma uniformemente) i valori della supply-demand mondiale e americana. Ad ulteriore supporto la revisione in calo della produzione attesa in Brasile, dove il primo raccolto è inferiore alle attese, ma che tuttavia sarà superiore di un 10% a quanto raccolto nel 2021/22. Accelerano le semine in Argentina (oltre il 55%) anche se in alcune aree restano condizioni di carenza idrica nel terreno. Dall’Ucraina si carica regolarmente e questo è in prospettiva un fattore depressivo dei prezzi assieme all’incertezza sulla domanda asiatica. Prezzi Fob: l’Usa a 310 $/t, l’Ucraino a 261 $/t, l’Argentino 312 $/t, il Brasiliano a 294 $/t.

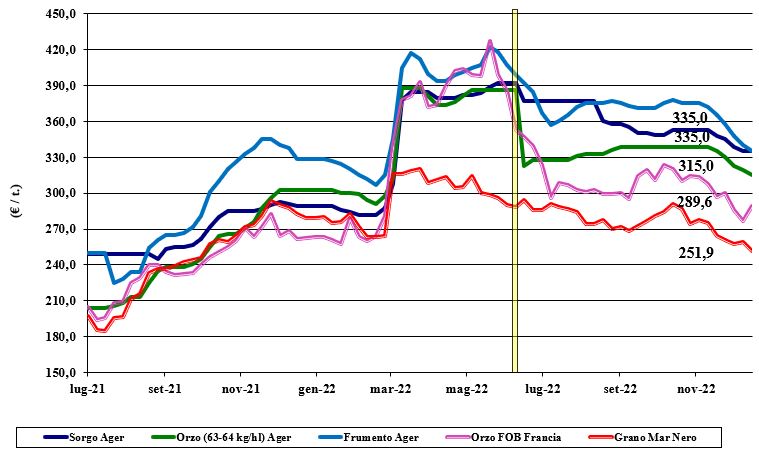

Oleaginose e cereali foraggeri, cresce solo la soia estera

Italia

Italia

Cereali foraggeri: si conferma la correlazione tra grano e orzo, entrambi in contrazione per modesta domanda, con il sorgo (poco offerto) invariato. L’orzo pesante arrivo vale sui 310-315 €/t, il sorgo sui 340 €/t e il tenero è sotto i 335 €/t. Oleaginose: situazione di mercato poco dinamica, con la soia nazionale invariata sui 540-545 €/t e l’estera in lieve aumento a 570-580 €/t. Girasole da settimane NQ.

Europa

Cereali foraggeri: la flessione del prezzo del grano limita anche la performance degli orzi, in presenza di scambi locali “calmi” e nonostante una domanda vivace dai porti verso l’export sull’Asia. Qualche affare sul nuovo raccolto. Oleaginose: la conferma di maggiori superfici seminate a colza in Francia, il rafforzamento dell’euro e il calo del “palma” le principali cause di un mercato con pochi scambi e nominalmente più lasso. La colza francese Fob Rouen torna sui 565 €/t (-5 €/t), con il “future” parigino di febbraio sui 560 €/t (-12 €/t); il girasole “oleico” stabile sui 590 €/t S. Nazaire.

Mondo

Cereali foraggeri: gli operatori ucraini riducono i prezzi di grano e orzo per accelerare le vendite in vista di possibili nuove difficoltà geopolitiche di esecuzione, mentre l’indebolimento del dollaro sostiene le quotazioni Fob da Nordamerica e Australia. Rientra in parte la siccità in Argentina e salgono i rumors di un ritorno della domanda cinese nonostante la recrudescenza della pandemia. Orzo Fob Mar Nero a 273 $/t, l’Australiano a 294 $/t; il grano SRW Fob Golfo a 335 $/t e l’Ucraino a 267 $/t. Oleaginose: la soia si rafforza sul Cbot per il ritorno degli scambi a valori medi dopo settimane di scarsa attività; il miglioramento del clima in Sudamerica durante le semine e il supporto governativo all’export in Argentina fino a tutto dicembre sono stati fattori parzialmente calmieranti e i prezzi che comunque sono saliti. Prezzi Fob: la soia Usa a 606 $/t, la Brasiliana a 588 $/t e l’Argentina a 630; la colza Canadese Fob a 699 $/t.

{kind=link}