Grano tenero, le incertezze geopolitiche alzano i prezzi

Italia

Italia

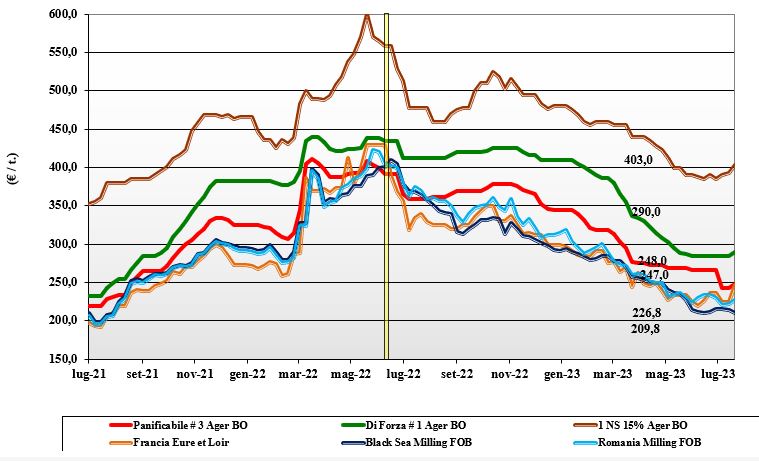

Il mercato del grano torna a quotare l’instabilità geopolitica in aggiunta a un risultato produttivo che in Italia conferma un calo rispetto al 2022. Si registra maggiore pressione rialzista sulle prime classi merceologiche, mentre i grani generici al limite del foraggero si confermano ai livelli di prezzo della scorsa settimana. Domanda ben presente e qualitativamente selettiva, mentre l’offerta rallenta in attesa di capire come evolveranno anche i mercati europeo e mondiale. Sulla piazza di Bologna le prime tre classi salgono di un 5 €/t con il “tipo Bologna 14 proteina” che tocca i 290 €/t partenza. “Speciali” e “misti” (voce 2 e 3) a sconto rispettivamente di 35 €/t e oltre 40 €/t; comunitari panificabili in salita di 10 €/t, “spring” a oltre 400 €/t reso Ager.

Europa

Settimana all’insegna dell’attesa sulla conferma o meno del “corridoio” navale del Mar Nero. I riflessi al diniego russo sono stati rilevanti, con deciso aumento dei prezzi sia sul fisico sia sul mercato a termine di Parigi. A limitare gli aumenti c’è stato un rafforzamento dell’euro e conseguente perdita di competitività del prodotto europeo a favore dell’area dollaro, sia nordamericana che dal Mar Nero. Molini e detentori alla finestra con i primi tagli che indicano un calo della qualità merceologica (e proteina?) rispetto all’annata scorsa; le scorte presso gli utilizzatori sono limitate e i prezzi salgono. Su Euronext Parigi le quotazioni a termine su Settembre sono prossime a i 260 €/t (+30 €/t); lo spot Rouen del “panificabile” a 250 €/t.

Mondo

Dopo un inizio di settimana statico a seguito del report Usda che ha confermato uno scenario senza particolari problemi di disponibilità, la non conferma del “corridoio” e il rallentamento dell’export dal Mar Nero (attraverso altre direttrici meno veloci) hanno invertito la tendenza dei prezzi con momenti di follia speculativa ad ogni conferma e successiva smentita sul rinnovo dell’accordo russo-turco-ucraino. In Usa la trebbiatura dei grani “winter” procede verso il 60% ma è rallentata dalle piogge e nelle pianure del Nordamerica le precipitazioni portano oltre il 50% dei campi a livello vegetativo buono-ottimo (ma nel 2022 era oltre il 70%). In Russia è allo studio la cancellazione dei dazi all’export verso alcune destinazioni, con le ultime stime che confermano l’intenzione di esportare oltre 45 mio/t di grano nel 2023/24, un volume simile al 2023 ma che non gli impedirà un sensibile incremento di stock a fine campagna. L’Argentino a 335 $/t, l’Australiano Soft White a 290 $/t, il Dns a 350 $/t, il “milling” Russo a 235 $/t.

Grano duro, prevale il clima di incertezza

Italia

Italia

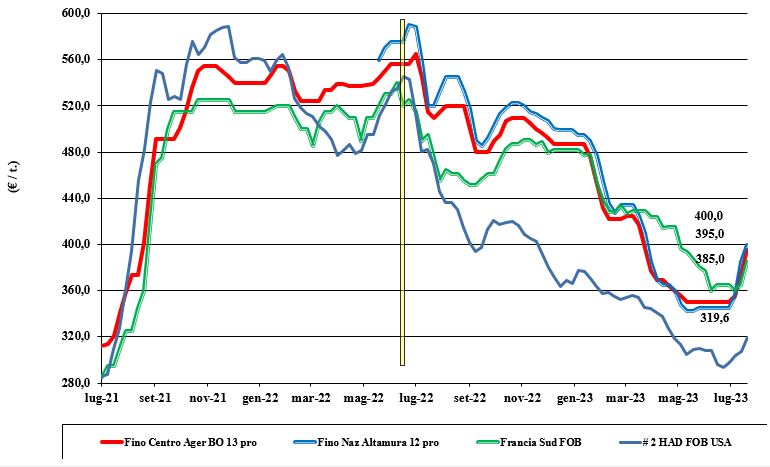

Lo scenario nazionale si complica su due principali direttrici: l’aperta volontà da parte dei commercianti di acquisire volumi in un contesto mondiale di incertezza e l’evidente riluttanza dei detentori a cedere il prodotto, soprattutto quello delle classi mercantili che vedono incrementare lo sconto rispetto al Fino a ridosso degli 80 €/t. Al momento sul mercato si percepisce attesa e pareri contrastanti su come evolverà il mercato (globale) dopo l’estate. In attesa di alternative da Europa ed estero, sulle piazze del sud il “Fino” tocca i 400 €/t reso destino, con valori arrivo similari al centro-nord. I duri “Buono mercantile” scontano un 35-38 €/t, con i mercantili sui 75-80€/t e i sotto mercantili che su Bologna quotano un 215 €/t partenza.

Europa

L’interesse italiano e del centro Europa sale e con esso il livello delle quotazioni. Il calo della qualità dei raccolti comunitari, carestia spagnola a parte, è da valutare a trebbie spente e nell’attesa di conferme anche in Francia si evidenzia un maggiore premio (o sconto) per le classi merceologiche medio-basse ben presenti nelle aree del sud-ovest del Paese. I molini si affrettano a coprire il fabbisogno 2023 con prodotto locale, stante la (momentanea?) scarsa offerta da oltreoceano. Le ultime previsioni confermano un raccolto 2023 sui 7,2 mio/t che, a fronte di consumi oltre i 9 mio/t, introduce la necessità di importare sui 2 mio/t di prodotto extra-Ue. Prezzi che si rafforzano con l’origine Francia, reso Fob Mediterraneo, sui 385-390 €/t.

Mondo

Negli ultimi giorni si registra un lieve miglioramento in Usa e Canada dopo le piogge occorse nelle aree vocate, ma la situazione resta lontana dall’essere stabilizzata e i prossimi giorni saranno critici per un’ottimale chiusura del ciclo vegetativo senza ulteriori perdite in resa/ha. È scarsa l’offerta di prodotto con i detentori orientati a riportare a nuovo raccolto i restanti stock di alta qualità come garanzia sia merceologica che proteica. Se le ultime stime parlano di una produzione combinata Usa-Canada sui 7 mio/t e il Messico a 1,8 mio/t, la supply-demand resta a rischio anche se si nota minore domanda (e consumo?) a livello globale. Quotazioni in dollari in aumento, ma il rafforzamento dell’euro ne riduce l’effetto sui mercati del Mediterraneo, con il Canadese oltre i 440 $/ton Cif Mediterraneo.

Mais, poca disponibilità sul pronto ma domanda ancora debole

Italia

Italia

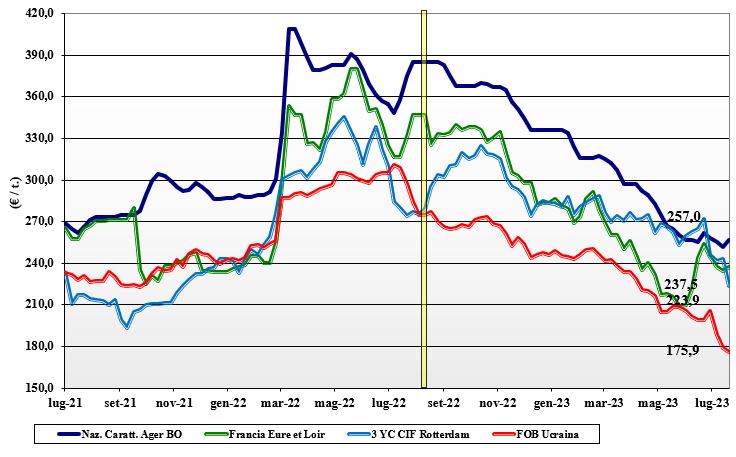

Le vicissitudini geopolitiche più che compensano un buon andamento colturale che già oggi garantirebbe un raccolto di oltre 5 mio/t; almeno un 10% in più rispetto al disastroso 2022. Le previsioni climatiche restano favorevoli e le riserve idriche abbondanti e non si escludono correzioni al rialzo delle rese/ha sopra gli attuali 9,9 t/ha indicate dalle fonti statistiche. Poca disponibilità sul pronto e scarsa domanda, con i produttori attendisti dopo l’inversione dei prezzi che ha riportato il mais con “con caratteristiche” a valere su Bologna un 260 €/t reso destino con il generico sui 253 €/t; Comunitari ed Esteri in netto rialzo su valori di oltre 260 €/t.

Europa

I riflessi derivanti dal conflitto russo-ucraino e dal rischio di un blocco dell’export dai porti del Mar Nero sono stati evidenti, con rincari a due cifre su molte piazze comunitarie. Le coperture e gli stock presso gli utilizzatori sono corte e questo preoccupa sulla tenuta dei mercati, molto dipendenti da consegne “just in time” e con lo stato delle colture ancora sensibile a eventuali andamenti climatici avversi. Produzione 2023 rivista in ribasso, oggi a ridosso dei 60 mio/t e quotazioni che su Euronext Parigi vedono la posizione Agosto (vecchio raccolto) salire a 249 €/t, con il Novembre a 244 €/t (più 19 €/t) e lo “spot” porto francese di Bordeaux a 238 €/t.

Mondo

La carenza di precipitazioni nel “Midwest” degli Usa è il fattore che sostiene le quotazioni sui mercati a termine e del fisico; marginalmente incide anche il mancato rinnovo del “corridoio”, ma sono il “weather market” e le stime di raccolto nelle Americhe a dettare la tendenza. In Brasile si conferma un’ampia produzione che, sommando primo (28 mio/t) e secondo raccolto (98 mio/t), oltrepasserà i 127 mio/t, per una massiccia disponibilità sui mercati che prima o poi si farà sentire. L’attenzione a breve è sul Mar Nero e alla movimentazione dal Danubio, attesa a sopperire in parte al blocco degli imbarchi dai porti ucraini; prezzi Fob Odessa nominali al ribasso. Prezzi Fob: l’Usa a 239 $/t, l’Ucraino 197, l’Argentino 230 $/t, il Brasiliano a 234 $/t.

Oleaginose e cereali foraggeri, listini in ascesa

Italia

Italia

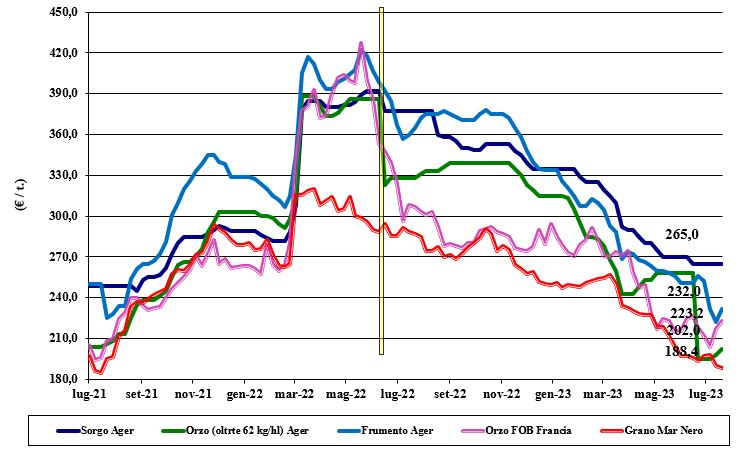

Cereali foraggeri: non si quota il sorgo, ma i teneri si ripotano al rialzo di un 10-12 €/t e gli orzi tengono bene le posizioni con indiretti segnali di ripresa dall’evoluzione prezzi dei rimpiazzi comunitari. Scambi nella media del periodo con le controparti timorose nel prendere una posizione netta. Oleaginose: la soia nazionale subisce l’influenza rialzista delle origini estere, consolidando uno speculare +3 €/t per un valore reso destino sui 490 €/t; l’origine estera quota un 495-505 €/t. Colza e girasole nominalmente più tenuti.

Europa

Cereali foraggeri: gli aumenti del grano tenero hanno portato al rialzo anche gli orzi, che beneficiano anche del ritorno della domanda asiatica sul Luglio-Settembre. L’incertezza dei mercati rende difficile quotare oltre Ottobre, con gli operatori dubitosi a definire prezzi “finiti”. Oleaginose: la combinazione del mancato rinnovo del “corridoio” e il clima secco in Nordamerica si riflettono sulla colza comunitaria che si pone al rialzo sia sul pronto che sul temine. Su Euronext l’Agosto sui 497€/t (più 27 €/t), con il Fob Rouen oltre i 490 €/t; il girasole “oleico” reso S. Nazaire a 475 €/t (più 25 €/t).

Mondo

Cereali foraggeri: cresce la volatilità sui mercati, soprattutto sulle borse a termine, con violenti cambiamenti di rotta nel giro di poche ore all’arrivo di notizie dal Mar Nero o sul clima nell’Emisfero Nord. Resta aperta la disputa commerciale sino-australiana a dirottare parte della domanda asiatica sull’Europa. Grani foraggeri ampiamente offerti, ma a prezzi legati all’evoluzione del “corridoio”. Orzo Fob Mar Nero a 174 $/t, l’Australiano a 236 $/t; il grano SRW Fob Golfo a 257 $/t e l’Ucraino a 211 $/t. Oleaginose: lievi rialzi di assestamento in parallelo a una positiva evoluzione climatica in Usa (piogge) e a una revisione al ribasso della produzione record brasiliana, oggi stimata sui 155 mio/t (più 30 mio/t sul 2022). La colza canadese acquista valore con la persistenza di condizioni siccitose nelle aree produttive. Prezzi Fob: la soia Usa a 587 $/t, la Brasiliana a 526 $/t, l’Argentina a 556; la colza Canadese Fob a 671 $/t.

{kind=link}