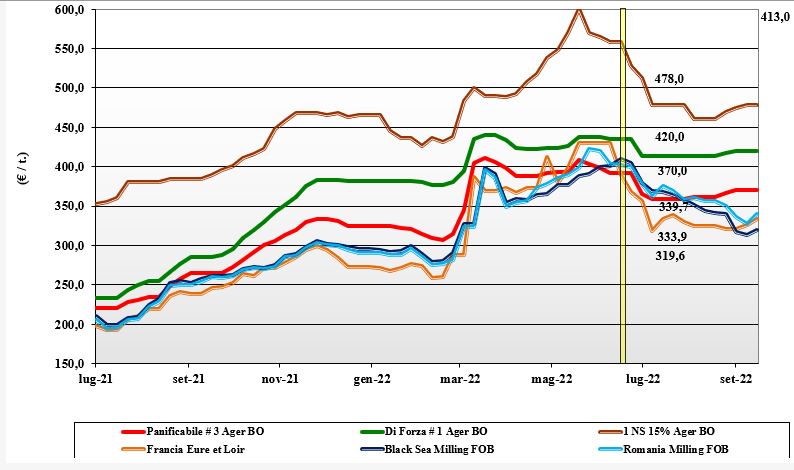

Grano tenero, scambi ancora contenuti

Italia

Italia

Nonostante le quotazioni dei rimpiazzi comunitari ed esteri mostrino una certa volatilità, sulle piazze italiane i prezzi si mantengono ai livelli della scorsa settimana. Causa il recente interesse orizzontale dei mangimisti, la disponibilità di grani panificabili (terza voce Ager) si è notevolmente ridotta, mentre si mantiene adeguata l'offerta di grani di forza e panificabili superiori. I trasformatori vivono settimane di incertezza sul futuro della domanda agroalimentare (recessione) e gli scambi restano senza acuti. Milano e Bologna confermano per il “tipo Bologna” valori sui 430 €/t, con i panificabili superiori a sconto di un 35 €/t e i “misti” sui 375 €/t; comunitari tenuti ed esteri “spring” invariati.

Europa

Settimana ancora condizionata dal rischio di blocco all’export dal Mar Nero, con le quotazioni che si riprendono nonostante i fondamentali comunitari (produzione, consumi ed export) restino tutt’altro che rialzisti in senso assoluto. I molini si coprono sul brevissimo in attesa che si chiariscano le scelte energetiche europee e l’evoluzione inflattiva dei mercati agroalimentari. Buona richiesta dai porti a supportare prezzi in rialzo sulla settimana scorsa. La qualità del raccolto 2022 farebbe registrare un calo del tenore proteico, ma buona qualità molitoria. Euronext di Parigi molto volatile attorno ai 330 €/t.

Mondo

Se non si mantenesse l’incognita sulla tenuta “politica” del corridoio marittimo all’export dal Mar Nero e sulle politiche commerciali russe, il panorama produttivo globale darebbe segnali distensivi dopo la conferma di ottime produzioni nella regione del Mar Nero e in Usa-Canada, con anche l’evoluzione climatica in Sudamerica in graduale rientro dal rischio siccità. A livello generale il grano mantiene il supporto psicologico della crisi geopolitica e della carenza di mais in Europa, ma complessivamente le prospettive sono di “neutralità”, come indicato anche dall’ultimo report di mercato dell’americana Usda. Scambi in evoluzione geografica con l’aumentare della pressione commerciale russo-ucraina. Buone prospettive sul medio termine dall’Australia. Prezzi: l’Argentino a 400 $/t, l’Australiano Soft White a 338 $/t, il Dns a 419 $/t, il “milling” Russo a 318 $/t.

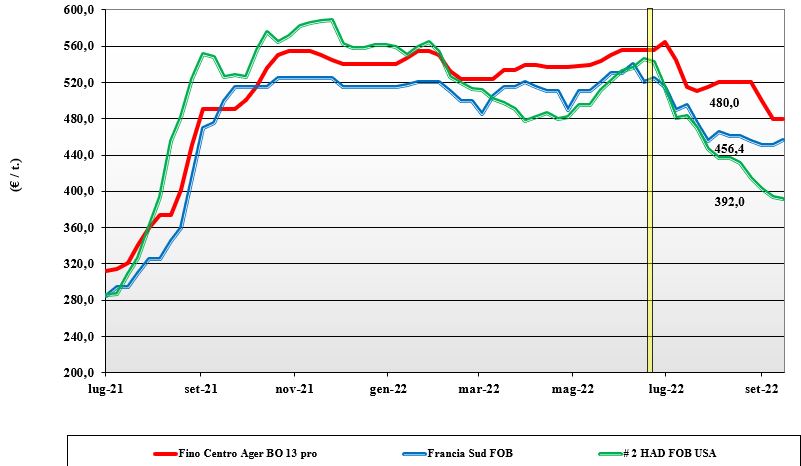

Grano duro, stop al calo dei prezzi

Italia

Italia

Dopo l’ultimo forte adeguamento sulla piazza di Milano, l’evoluzione ribassista sembra rallentare anche per l’avvicinamento dei prezzi locali a quello dei rimpiazzi esteri. La domanda molitoria si mantiene, anche se le coperture “any-origin” in essere azzerano ogni prospettiva di significativa inversione del corso sul breve periodo. Attesa per le prime stime di semina 2022, con la sensazione di superfici in aumento. In assenza di novità di rilievo, da Nord a Sud i prezzi del “fino” reso destino si collocano sui 480-490 €/t; Comunitari più cari del nazionale ed esteri allineati al nazionale grazie alla parità euro/dollaro.

Europa

L’evoluzione commerciale nella Comunità vede una sostanziale stagnazione, con limitato livello di scambi sia in ambito locale sia intra-Ue. Il volume che esubera in Francia, Spagna e Grecia fatica a trovare collocazione stante un livello di prezzo partenza allineato all’Italia ma che diventa costoso a livello Cif Mediterraneo dopo l’aggiunta dei costi di trasporto. La concorrenza in prezzo del Canada rende difficile se non impossibile l’export verso il Sud Mediterraneo, almeno fino al nuovo anno. In attesa delle prime stime di semina nella penisola Iberica ed in Grecia, il mercato francese quota il “milling” reso Fob Mediterraneo un 455 €/t, con lo spagnolo oltre i 480 €/t.

Mondo

I progressi di raccolta in Usa e Canada procedono in buone condizioni climatiche con responso dai campi che confermerebbe un raccolto “combinato” oltre gli 8 mio/t, con un surplus all’export di quasi 5 mio/t. La domanda mondiale è abbastanza coperta e al momento attendista nella speranza che le stime e la pressione del nuovo raccolto portino un ulteriore calo dei prezzi; a contrastare questa prospettiva la reticenza a vendere degli agricoltori fino a che tutta la produzione sarà nei magazzini. In assenza di peggioramenti climatici la qualità attesa è un “grado 1” con tenore proteico inferiore di un 0,5-1,0% rispetto all’ottimo visto per il 2021/22. Sempre positive le prospettive dall’Australia anche se in presenza di riserve idriche del terreno medio-basse. Per un “grado 2 or better” si indicano prezzi sui 470 $/t reso porto Mediterraneo Orientale.

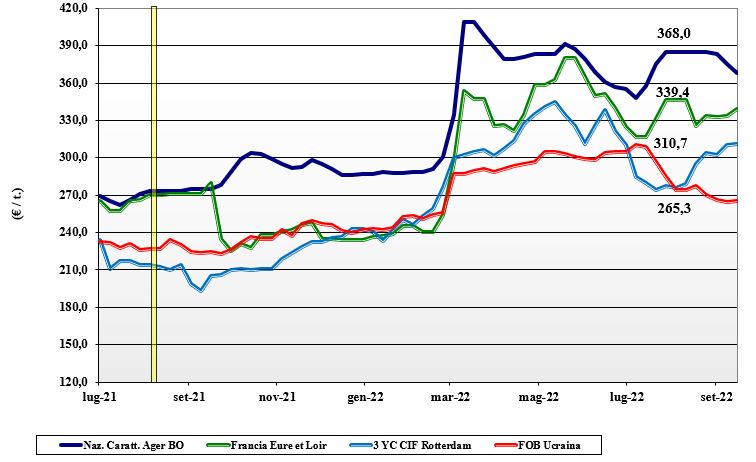

Mais, i rimpiazzi esteri spingono i listini al ribasso

Italia

Italia

Sembra inarrestabile il calo delle quotazioni sotto la crescente pressione dell’offerta estera, che controbilancia la deludente situazione italiana e gli echi di produzioni sotto la media anche in centro-est Europa, importante bacino di approvvigionamento per l’industria mangimistica. A mantenere la tendenza depressiva dei prezzi anche una incostante richiesta dei trasformatori, le incerte prospettive del comparto zootecnico e la possibilità di rivedere salire l’offerta dal Mar Nero. Scambi a livello locale poco vivaci con offerta prevalentemente estera. Su Bologna il mais “con caratteristiche” vale meno di 370 €/t, su Milano un 379 €/t, con il “generico” a sconto di un 8-15 €/t.

Europa

Sulle piazze ha prevalso il sentimento rialzista derivante dagli echi dell’americana Usda, che si aggiungono a notizie dai campi comunitari spesso molto deludenti a livello di rese/ha; il raccolto europeo 2022 è rivisto al ribasso sui 53 mio/t, in calo del 25% sul 2021, il peggiore degli ultimi 7-8 anni. La domanda iberica sulla Francia si conferma nonostante la concorrenza brasiliana, ma casi di influenza aviaria mantengono incertezza alla pari dell’attesa concorrenza Ucraina. Prezzi che vedono il reso Fob Bordeaux sui 350 €/t (+4%), con il “futuro” di Parigi che sul Novembre 2022 – Marzo 2023 quota poco meno di 330 €/t.

Mondo

A dettare gli equilibri restano l’instabilità geopolitica e commerciale dell’Ucraina e le ultime stime rialziste sulle piazze europee e Usa; a compensare queste tensioni si materializza un sensibile calo della domanda globale (alimentare e bio-energetica) oltreché la pressante offerta brasiliana (e domani anche Ucraina?). Sul Cbot si quota l’insieme di tutti questi aspetti e soprattutto l’incertezza sul mantenimento del canale navale nel Mar Nero, ma la sensazione è di un mercato che resta in neutralità sull'ottobre - dicembre 2022. Prezzi Fob: l’Usa a 330 $/t, l’Ucraino 280, l’Argentino 288 $/t il Brasiliano a 295 $/t.

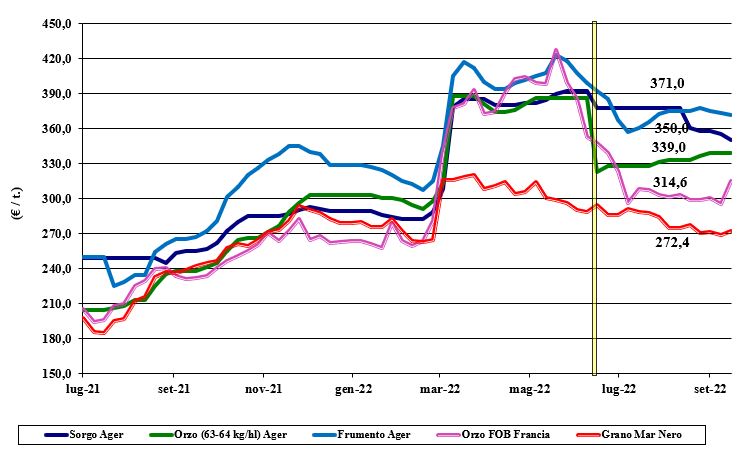

Cereali foraggeri e oleaginose: tengono gli orzi, vistoso calo per la colza

Italia

Italia

Cereali foraggeri: in lieve ribasso i grani teneri e il sorgo, sotto l’influenza del calo del mais e di una richiesta limitata; tengono gli orzi nonostante la crescente offerta di rimpiazzi comunitari. In regime di limitati scambi, l’orzo pesante si conferma sui 340 €/t arrivo, con il grano a poco più di 370 €/t e il sorgo bianco sui 360 €/t. Oleaginose: la soia italiana ancora non quota in regime di forte incertezza su rese/ha e produzione 2022; l’estera vede Milano (invariata) e Bologna (-15 €/t) allinearsi su valori reso destino di 665-670 €/t.

Europa

Cereali foraggeri: gli orzi rivedono l’interesse del settore zootecnico locale (in alternativa al mais) ma perdono competitività sull’export; teneri ben tenuti dal rischio di minore export dall’Ucraina. Scambi locali senza acuti e premi portuali in calo. Oleaginose: la colza cede vistosamente terreno sotto la spinta ribassista della soia, di ottime prospettive di produzione in Canada e (stimate) Australia, e di un mercato degli olii vegetali globalmente più lasso e incerto dal punto di vista energetico sul Novembre-Marzo. La colza Fob Rouen quota sui 595 €/t (-20) con il “future” Novembre di Parigi sui 582 €/t; il girasole “oleico” francese 2022 scende a 675 €/t reso S.Nazaire.

Mondo

Cereali foraggeri: i cereali zootecnici seguono la tendenza di quelli ad uso alimentare, condizionati dalle dichiarazioni russe e da una domanda asiatica che al momento rallenta, alla pari delle stime dei consumi zootecnici; la crisi energetica pesa sul comparto degli alimenti per animali. Complessivamente ritenuta adeguata la disponibilità per i prossimi mesi. Orzo Fob Mar Nero a 275 $/t, l’Australiano a 312 $/t; il grano SRW Fob Golfo a 382 $/t e l’Ucraino a 271 $/t. Oleaginose: in attesa dell’inizio (siccitoso?) delle semine in Brasile e del risultato produttivo in Usa, a fare mercato sono la predominante offerta e le ottime prospettive per la colza in Canada e Australia; pesa la pressione commerciale del “palma” malese e Indonesiano. Prezzi Fob: la soia Usa a 621 $/t, la Brasiliana a 628 $/t e l’Argentina a 592 $/t; la colza Canadese Fob sui 660 $/t.

{kind=link}