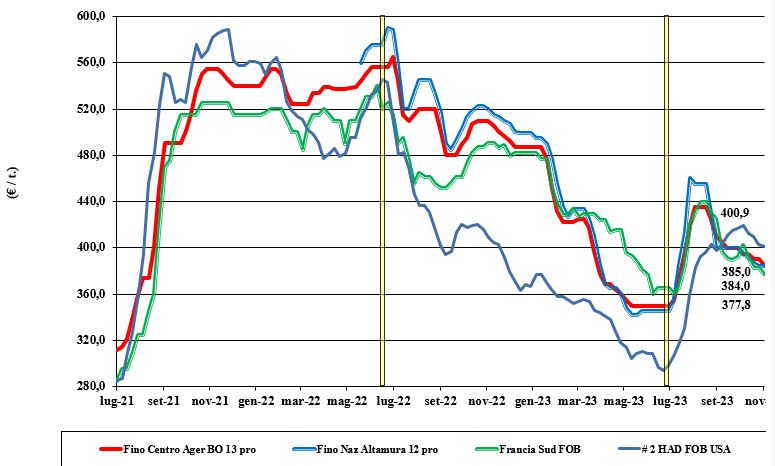

Grano duro, tendenza alla stabilità

Italia

Si evidenzia una tendenza a stabilizzare i prezzi del grano duro. Solo Bologna riduce ulteriormente le quotazioni del “Fino” di 5 €/t, allineandosi ai valori del sud Italia. Per le voci di listino 2 e 3 i prezzi restano sui valori della scorsa settimana, avvallando la sensazione che la fase dei ribassi imposta dall’offerta turca sia ormai al termine. Scambi regolari e selettivi che procedono senza particolari tensioni, in attesa di ulteriori arrivi sui porti e con l’attenzione degli operatori alle scelte commerciali del Canada e alle semine Italia 2023. Il grano duro tipo “Fino” vale un 385 €/t arrivo molino, con i mercantili che mantengono lo sconto di 30-70 €/t al centro-nord e un 15-35 €/t al sud.

Europa

Il mercato non dà segnali di ripresa in un contesto depresso dalla conferma dell’export turco-russo che preannuncia di fermarsi da gennaio in poi, ma che ancora deve eseguire volumi importanti sul novembre-dicembre. A livello locale scambi limitati sia in numero che entità, con attenzione degli operatori alle semine 2023 (effetto nuova Pac) e all’evoluzione dei mercati globali. Buon livello di copertura dei molini e quotazioni che cedono terreno per carenza di domanda, soprattutto italiana. “Rumors” di un possibile riposizionamento dell’offerta estera (Canada) al ribasso sul 2024 reso porti del nord Europa. L’origine francese di grano duro “tipo fino” resa Fob Mediterraneo rimane a fatica sui 380 €/t.

Mondo

Le notizie sui raccolti nordamericani, che verranno a breve presentati in incontri mirati in presenza o via web, migliorano ulteriormente come volumi, con la conferma di una buona qualità media dell’annata. Il dato, incrociato con l’export russo-turco atteso fino a tutto dicembre e l’ipotetico blocco dell'export dai primi del 2024, sono i driver del mercato odierno di breve periodo. La Turchia dichiara export per oltre 1,5 mln/t e il Canada dovrebbe subentrare nel 2024, ma sul fronte dei prezzi regna sempre massima incertezza. La supply-demand 2023/24, con l’exploit turco, è oggi abbastanza bilanciata, anche se gli stock restano limitati. Prezzi stagnanti e condizionati dal rallentamento della domanda, in attesa che si pronuncino con chiarezza i detentori d’oltreoceano.

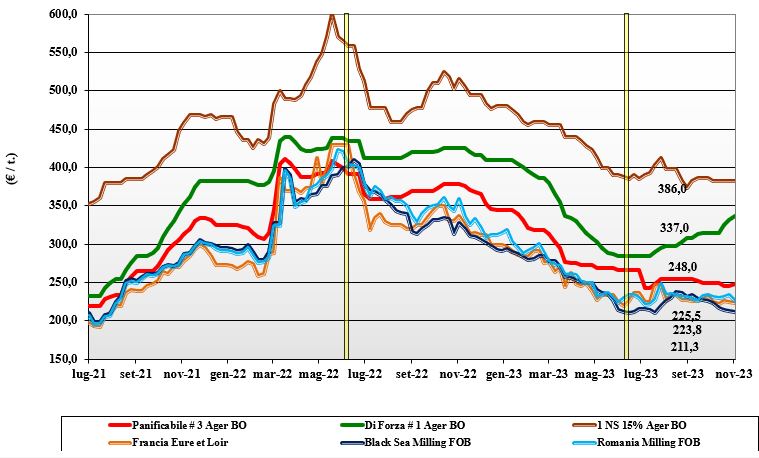

Grano tenero, risalita di tutte le categorie

Italia

Italia

Dopo settimane di solo allargamento dello spread tra le classi 1 e 2, panificabili e biscottieri, ora il mercato torna al rialzo per tutte le voci sulla spinta di una certa ritenzione dell’offerta per i grani di qualità superiore e di forza e per problemi logistici che rallentano l’arrivo dei rimpiazzi dall’Europa e dal Mar Nero per le voci 3, 4 e 5. In regime di scambi senza accelerazioni il mercato guarda ora alle semine e all’evoluzione climatica (bombe d’acqua), con eventi localizzati ma estremi. Alla luce del differenziale tra le voci del tenero, le semine si orienterebbero sempre più verso grani di forza. Prezzi: il grano “tipo Bologna 14 proteina” vale oltre 345 €/t arrivo, con i superiori (classe 2) sui 285 €/t e i panificabili misti (classe 3) a 255 €/t; le voci 4 e 5 stabili tra i 230 €/t e i 215 €/t arrivo, con i comunitari generici in aumento di 3 €/t e gli esteri invariati.

Europa

Settimana a due velocità, prima in leggera depressione sotto la spinta ribassista dei prezzi mondiali, per poi finire al rialzo alla luce delle preoccupazioni per la tempesta Ciaran. Molini che mantengono un adeguato livello di copertura nonostante gli evidenti ritardi della logistica su ruota e ferrovia e nell’eseguire i contratti in essere. Quest’ultimo fattore è la principale causa dei rincari, che potrebbero estendersi anche nelle prossime settimane. Con la geopolitica che ormai è metabolizzata dai mercati e la minore competitività dell’origine comunitaria causa cambio €/$ e concorrenza russo-ucraina (il “corridoio” resta aperto), su Parigi Euronext la posizione Dicembre si mantiene sui 231-233 €/t, con il “panificabile” reso Fob Rouen a 234 €/t.

Mondo

La stagnazione della domanda si coniuga con rese/ha migliori delle attese in Australia e piogge (benefiche) in Argentina, per un quadro generale che resta essenzialmente stabile e senza tensioni. Le semine dei “winter” in Usa sono ormai al 90% e procedono in buone condizioni meteo, mentre l’export americano fatica a mantenere i volumi programmati per la forte concorrenza dal Mar Nero, che di fatto esegue gran parte delle aste aggiudicate con “origine opzionale”. Scambi comunque vivaci con offerta che copre agevolmente le richieste e di conseguenza le quotazioni in dollari scendono. Prezzi: l’Argentino a 311 $/t, l’Australiano Soft White a 285 $/t, il Dns a 316 $/t, il “milling” Russo a 224 $/t.

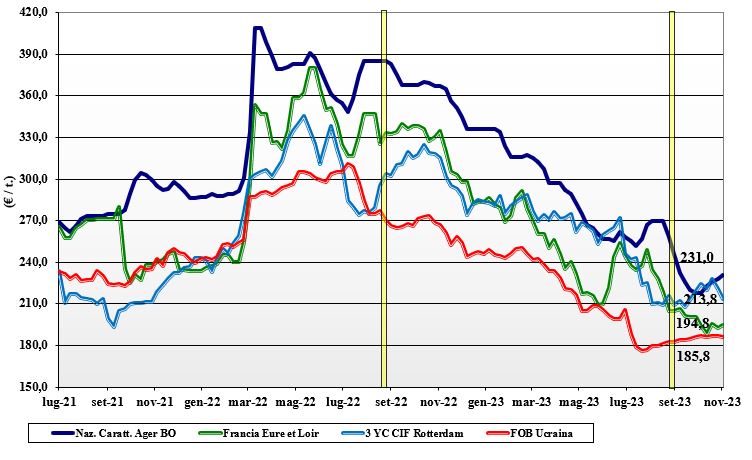

Il mais si rafforza

Italia

Italia

Non si arresta il rafforzamento delle quotazioni “any origin” e il nazionale segue la tendenza anche per qualche richiesta di rimpiazzo di volumi attesi (ed in ritardo) dall’Europa. La qualità del prodotto locale supporta la tenuta dei prezzi e l’arrivo dell’autunno contribuisce a un maggiore interesse compratore. Lo scenario complessivo zootecnico-energetico è immutato, ma sul prontissimo c’è attività di scambio, in attesa che si regolarizzi la logistica dall’Europa. Su Ager si registra un più 3 €/t e su Milano un più 4 €/t, per un prezzo del mais “con caratteristiche” sui 227-232 €/t arrivo e il “generico” sui 220-224€/t; comunitari ed esteri su valori tra i 232 €/t e i 244 €/t.

Europa

La settimana corta non ha dato chiari segnali di evoluzione del mercato comunitario, di fatto commentando nei numeri l’evoluzione (volatile) delle borse internazionali e le notizie sul “corridoio” ucraino con annunciato incremento, dai prossimi giorni, di nuovi punti di carico dal porto rumeno di Costanza. Mercato locale poco attivo tendente al depresso per la pressione del nuovo raccolto (ampia offerta in volume e specifiche) e il limite della logistica su ruota-ferrovia. Su Parigi Euronext, con alti e bassi, continua il calo iniziato a novembre 2022, con valori che sono già sotto a quelli pre-conflitto russo-ucraino (febbraio 2022). La posizione novembre vale 205 €/t (+3 €/t), con il Marzo sui 205 €/t (-3 €/t) e lo spot reso porto di Bordeaux a 205 €/t (inv).

Mondo

La raccolta in Usa è in ritardo sulla tempistica "storica". Questo fattore, associato a una ripresa della domanda internazionale, danno tono ai prezzi mondiali sul pronto. In prospettiva: la pressione del raccolto Usa, l’ottima produzione brasiliana (trebbiatura al 95% con qualità della granella ottima nell'85% dei casi), i positivi progressi di semina del loro secondo raccolto e l’arrivo delle piogge in Argentina dovrebbero riportare le quotazioni a perdere quello che oggi guadagnano. A supporto di prezzi in rientro sul breve-medio termine anche la perdurante incertezza su consumi e import asiatici e le stime di mantenimento della logistica marittima dal Mar Nero. Prezzi Fob: lo statunitense a 222 $/t, l’ucraino NQ, l’argentino 218 $/t, il brasiliano a 221 $/t.

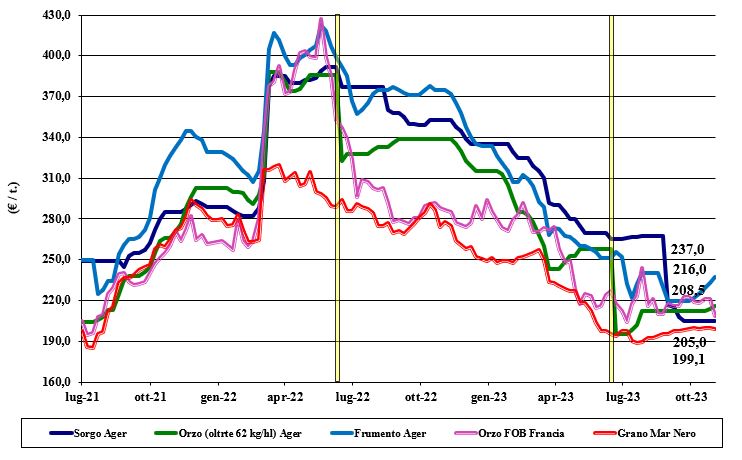

Orzo e sorgo avvertono gli echi rialzisti di grano tenero e mais

Italia

Italia

Cereali foraggeri: gli echi rialzisti del tenero ad uso alimentare umano e del mais si riflettono su orzo e sorgo. Una richiesta sul prontissimo a rimpiazzare ritardi negli arrivi dall’Europa rinfranca gli orzi e i teneri foraggeri, che recuperano un 2-3 €/t. Sulle mercuriali il sorgo si conferma sui 200-205 €/t reso nord, con i teneri sui 220-240 €/t e gli orzi pesanti sui 210-215 €/t.

Oleaginose: la soia nazionale beneficia dell’effetto valutario che porta al rialzo, nonostante lo scenario globale resti pressoché invariato senza eventi di rilievo. L’origine nazionale sale di 5-8 €/t, per un prezzo sui 430-440 reso destino; l’origine estera vale un 400 €/t su Milano e 440-460 €/t (base qualità) su Bologna; il girasole su Ager Bologna non è quotato.

Europa

Cereali foraggeri: Il fattore rialzista è la carenza logistica, quello ribassista l’ampia disponibilità di grano e l’effetto combinato di un dollaro debole e prezzi aggressivi dal Mar Nero, che limitano l’export comunitario (ultime aste del nord Africa a favore dei russi). Domanda locale limitata e prezzi deboli per tutto il comparto dei foraggeri.

Oleaginose: la settimana ha visto la colza soffrire i ribassi della canola canadese e del palma, con qualche supporto dalla soia d’oltreoceano. Il girasole si consolida sui valori della scorsa settimana. Prezzi: su Parigi Euronext la colza a febbraio quota un 437 €/t, con il Fob Rouen sui 435 €/t; il girasole “oleico” reso S. Nazaire a 410 €/t.

Mondo

Cereali foraggeri: Le quotazioni dal Mar Nero restano sostanzialmente inferiori al resto del mondo e influenzano la tendenza sulle principali piazze internazionali, che vedono un rallentamento dell’export europeo e dalle Americhe. Anche il sorgo Usa-australiano quota al ribasso, in un contesto di pressione dell’offerta che sovrasta la vivace domanda. Orzo Fob Mar Nero a 170 $/t, l’Australiano a 256 $/t; il grano Srw Fob Golfo a 248 $/t e l’Ucraino NQ.

Oleaginose: mercato della soia che vede la pressione dell’offerta “new crop” Usa compensata da adeguati volumi della domanda sul pronto e breve termine. In Sudamerica le semine di soia procedono in condizioni meteo molto variabili, con stime di raccolto 2024 in Brasile simili al 2023 (a fronte di un aumento nelle superfici); in Argentina le recenti piogge hanno migliorato lo stato delle colture post semina. Per la colza (canola) canadese il mercato resta lasso, con prezzi in calo del 3%. Prezzi Fob: la soia Usa a 500 $/t, la brasiliana a 481 $/t e l’argentina a 515; la colza canadese Fob a 522 $/t.

grano duro grano duro

{kind=link}