Grano tenero, la logistica diventa un'incognita

Italia

Italia

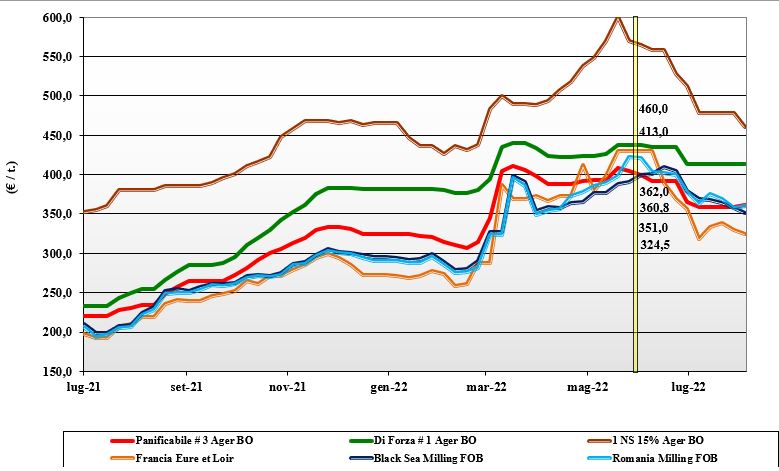

A ridosso della pausa estiva i mercati si consolidano su valori in lieve aumento per le voci dei panificabili, con i grani di forza pressoché invariati. La pressione si sente sui misti per l’interesse orizzontale della mangimistica, mentre per i grani di forza pesano le notizie di maggiore disponibilità prospettica dall’estero. Scambi senza particolari tensioni con adeguata offerta a coprire fabbisogni di breve periodo dei trasformatori. La logistica comincia a essere un’incognita da monitorare. I grani di forza “tipo Bologna” valgono arrivo sui 420-430 €/t, con la seconda voce a sconto di un 40-42 €/t. I “misti” sui 363-370 €/t; Comunitari in aumento di 3 €/t ed esteri “spring” sui 445 partenza porto.

Europa

Raccolta che si avvicina al completamento in molte aree e qualità che nella media è più che soddisfacente dal punto di vista molitorio, anche se la pressione all’acquisto dei mangimifici si fa sentire. Scambi nella norma del periodo con costi di movimentazione maggiori a causa del basso livello di fiumi e canali di navigazione che impongono carichi al 50%; anche il trasporto su treno e gomma è in ritardo dall’Est verso l’Europa centro-meridionale. Export sempre molto attivo soprattutto dalla Francia, in attesa che riapra realmente il Mar Nero. Prezzi in lieve aumento sul “futuro” (Matif). Su Euronext il Settembre a 342 €/t e il Dicembre 328 €/t, con il Fob sui 350 €/t.

Mondo

I fondamentali che hanno influenzato la settimana restano la (lenta) riapertura dei flussi dal Mar Nero verso Africa e Mediterraneo, e il clima nelle Americhe che al momento non pone particolari rischi; in Usa la raccolta inizierà verso metà agosto, dopo un quasi totale recupero del ritardo delle semine, con prospettive di buone rese /ha e qualità. La Russia timidamente ritorna ad aggiudicarsi parte delle aste, supportando una tregua commerciale per i cereali, ma il tono ribassista deriva anche dalle tensioni sino-americane che minano le prospettive commerciali Usa in una campagna dove il loro raccolto sarà medio-alto in volume. Prezzi: l’Argentino “pane” a 410 $/t, l’Australiano Soft White a 368 $/t, il DNS Pacifico a 380 $/t, il “milling” Russo a 358 $/t.

Grano duro, Usa e Canada verso l'annata perfetta

Italia

Italia

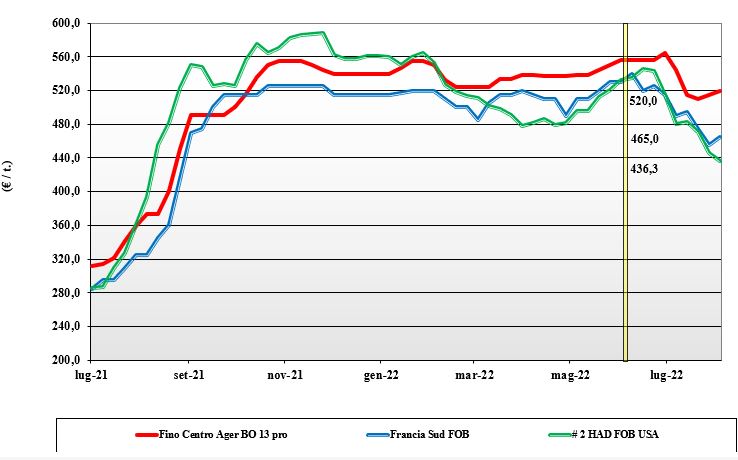

La ripresa delle quotazioni continua da Nord (+5) a Sud (+15), con interesse reciproco delle parti allo scambio, dove la domanda molitoria e dei commercianti è orientata a coprire fabbisogni e vendite fatte sul periodo estivo e l’offerta si mantiene con la preoccupazione di collocare prima di settembre ulteriori volumi prima della (possibile) maggiore concorrenza estera. La qualità del raccolto, confermato sotto i 3,5 mio/t, è buona e apprezzata dai trasformatori; si riduce il rischio di vedere prodotto locale prendere la via dell’export. Al Nord il “Fino” origine Centro vale 520 €/t, con la stessa qualità che al Sud quota reso molino sui 535-540 €/t; Comunitari ed esteri in calo.

Europa

Le ultime stime di produzione confermano una produzione 2022 sui 7,0 mio/t, con un utilizzo sui 9,0 mio/t e un import di campagna dall’estero di 2,4 mio/t a coprire il deficit e parzialmente ripristinare le scorte al giugno 2023. I trasformatori locali si sono coperti già da tempo e quello che resta da vendere è offerto sia localmente sia intra-Ue con l’intento di anticipare l’attesa ampia offerta Nordamericana dal prossimo autunno. Il tipo Fino Spagnolo sui 510 €/t Fob con il Francese “milling” reso Fob Mediterraneo sui 460 €/t.

Mondo

L’andamento meteo ha di fatto consentito il recupero del ritardo colturale imposto da semine a rilento. Precipitazioni adeguate e temperature elevate hanno contributo alla rapida crescita, con le prime trebbiature attese (come da media storica) per metà agosto nella parte meridionale del Nord Dakota per poi proseguire verso il Montana e i confini con il Canada. Rese/ha e qualità al momento sarebbero più che buone per una produzione canadese oltre i 6 mio/t e gli Usa oltre i 2 mio/t. L’offerta (speculativa) comincia a farsi sentire, anche se gli agricoltori resteranno attendisti fino a trebbiatura compiuta. Quotazioni internazionali già scese a livelli “europei” nonostante lo sfavorevole cambio €/$ che penalizza la competitività delle origini Usa-Canada.

Mais, i listini li detta il meteo

Italia

Italia

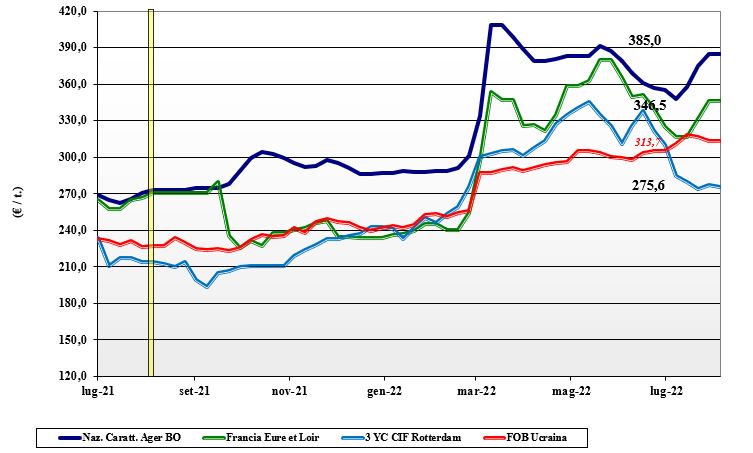

Se lo scenario “Italia” è ormai definitivamente delineato, con molte aree non irrigue abbandonate e le ultime precipitazioni quasi ininfluenti su rese/ha basse. Sale il rischio di vedere parte della produzione 2022 penalizzata da elevati livelli di tossine. In un contesto tutt’altro che normale, si registrano pochi scambi e quotazioni che si arrestano più per effetto geopolitico che di reale mercato, dove anche le alternative Ue faticano ad essere consegnate per limitazioni logistiche. I trasformatori potrebbero (ove possibile) sostituire nelle diete quote di mais con grano foraggero. Su Ager Bologna (inv.) il mais “con caratteristiche” vale un 390 €/t, mentre reso Milano (+10 di allineamento) un 395 €/t; il “generico” a sconto di 2-5 €/t con i comunitari e gli esteri a lieve premio sul nazionale.

Europa

Il meteo fa sempre il mercato, con i produttori incerti sul vendere a termine la produzione quando incombono ancora il rischio siccità e alte temperature. La riapertura del Mar Nero spingerebbe gli operatori a vendere quanto resta del 2021 e anche parte del raccolto 2022, ma gli utilizzatori sono coperti oltre l’estate e attendono maggiore chiarezza prima di prendere ulteriore posizione. In un contesto di incertezza le quotazioni Fob Ue tornano saldamente sopra i 325 €/t, con Euronext Novembre sui 330 €/t, con un recupero di oltre 50 €/t dal minimo toccato ai primi di luglio u.s.; il “pronto” reso Fob Bordeaux vale un 340 €/t.

Mondo

L’orizzonte commerciale vede la possibile ripresa dell’export ucraino (prima nave già andata in consegna) in concomitanza con un miglioramento del “rating” in campo del mais Usa (ottimo nel 62% dei casi versus uno storico del 65%) e una domanda che si fa più riflessiva in attesa di riavere appieno la disponibilità dal Mar Nero. Borse a termine d’oltreoceano in lieve contrazione anche per l’evoluzione geopolitica a Taiwan; al momento la domanda “spot” e in prospettiva la deludente evoluzione del raccolto europeo (comunque rilevante sulle destinazioni Asia-Africa) hanno effetto supportivo. Prezzi Fob: l’Usa a 296 $/t, l’Ucraino NQ, l’Argentino 267 $/t, il Brasiliano a 278 $/t.

Cereali foraggeri, domanda zootecnica in ripresa

Italia

Italia

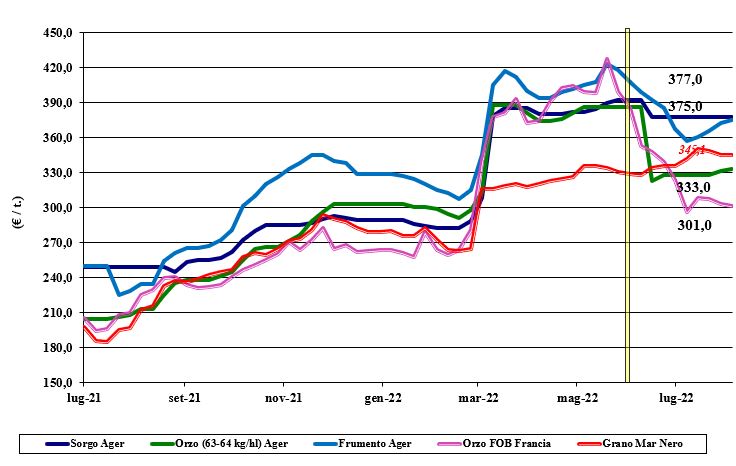

Cereali foraggeri: il problema mais (e sorgo?) sostengono sull’immediato i prezzi di grano e orzi, lasciando a dopo l’estate il consolidamento. La domanda dal settore zootecnico è presente e potenzialmente in aumento; offerta ormai definita da settimane in volumi e qualità. Gli orzi pesanti quotano reso sui 330 €/t, con i teneri oltre i 370 €/t e il sorgo bianco ancora NQ. Oleaginose: la soia nostrana, in attesa di confermare rese/ha sotto la media, entra nella fase di mercato del Non Quotato, con l’estera che si allinea su Bologna (-10) e Milano (inv.) a 660 €/t.

Europa

Cereali foraggeri: i riflessi dal mais e la ripresa della domanda zootecnica e dai porti (verso l’Asia) consolidano i prezzi dei cereali a paglia, nonostante la qualità media degli orzi non sia eccezionale. Il dubbio è sul ritorno dell’Ucraina e del prezzo/qualità della loro offerta. Oleaginose: settimana nera per la colza che subisce l’effetto negativo dal calo del prezzo del petrolio (recessione) e dal miglioramento agronomico della soia negli Usa; il “palma” è stabile ma ininfluente. La colza francese Fob Rouen scende a 650 €/t con il “future” Novembre di Parigi sui 650 €/t; il girasole “oleico” francese 2022 sui 725 €/t reso S. Nazaire.

Mondo

Cereali foraggeri: tiene banco la ripresa dell’export russo-ucraino e il “colpo d’ariete” delle 20-30 navi già cariche che potrebbero invadere il mercato dei prossimi giorni. In generale produzioni e consumi sono senza variazioni rispetto alle ultime stime per una supply-demand (Mar Nero incluso) meno critica. Orzo Fob Mar Nero sui 310 $/t, l’Australiano a 342 $/t; il grano SRW Fob Golfo a 325 $/t e l’Ucraino NQ. Oleaginose: il “weather market” siccitoso in Usa condiziona la soia, ma ogni rialzo viene compensato da una domanda internazionale in regresso soprattutto su agosto, mese critico per testare la ripresa dell’export di olii vegetali dal Mar Nero. Prezzi Fob: la soia Usa a 628 $/t, la Brasiliana a 608 $/t e l’Argentina a 600 $/t; la colza canadese a 719 $/t.

{kind=link}