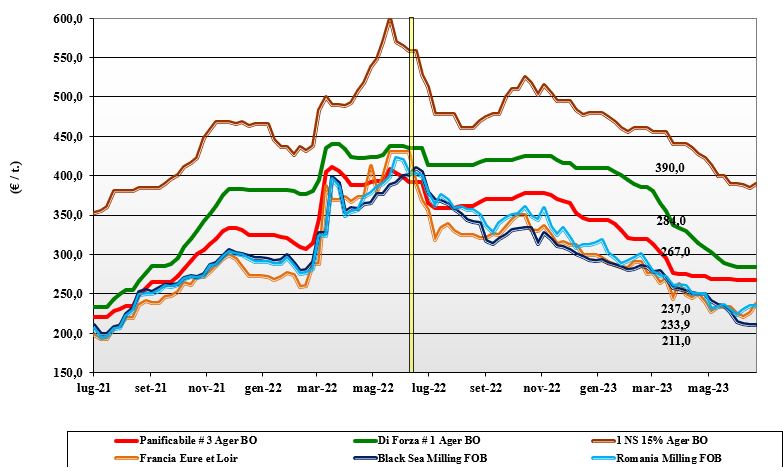

Grano tenero, nuovo raccolto e incertezze geopolitiche sono i fattori rialzisti

Italia

Italia

Mietitura appena iniziata con responsi da verificare, anche se potrebbe essere un raccolto non colpito (come finora stimato) da elevato livello tossinico, ma con riferimento al 2022 con un calo di resa/ha e di qualità merceologica (peso specifico) e tenore proteico medio. Domanda che resta attendista per comprendere appieno la qualità da negoziare, con offerta cauta nel garantire le specifiche; maggiori certezze con la prossima settimana. Resta da collocare del volume di grani di forza nazionale, mentre i "misti" nostrani vecchio raccolto sono finiti. Borse Merci che mantengono la scelta di non quotare il grano locale, con i comunitari e gli esteri in ripresa soprattutto nei grani di forza: il panificabile Ue sui 255 arrivo e il forza Ue sui 300-330 €/t base contenuto proteico; “spring” a ridosso dei 400 €/t reso Nord Italia.

Europa

Gli operatori e il mercato comunitario restano fortemente condizionati dalla ripresa delle quotazioni internazionali e dall’incognita (russa) sul mantenimento del “corridoio” nel Mar Nero, con solo parziale calmieramento dal rafforzamento dell’euro. La volatilità giornaliera dei prezzi limita gli scambi, con molini attendisti e più vivacità di richiesta dal settore zootecnico (in alternativa al mais) e dai porti con la previsione di una ripresa a breve dell’export. Vecchio raccolto al termine con i detentori che speculano sulla domanda “last minute” degli utilizzatori ritardatari. Produzione 2023 che viene costantemente aggiornata base previsioni meteo, ma che dovrebbe assestarsi sui 130-135 mio/t. Su Parigi quotazioni a termine per Settembre oscillanti attorno ai 240-250 €/t; lo spot Rouen per qualità panificabile sui 250 €/t.

Mondo

Nonostante la strategia di basso prezzo implementata dalla Russia e un rallentamento di domanda e scambi, le quotazioni si consolidano al rialzo come diretta conseguenza del clima, che perdura nelle pianure Usa e del Canada dove lo stato delle colture dà segnali di stress idrico. L’aumento delle Borse Americane favorisce l’Europa e soprattutto la Russia, che vince l’ultima asta algerina per grano con qualità “milling” su valori attorno ai 265 dollari/ton reso porto. Sul futuro di scambi e prezzi sarà fondamentale il rinnovo o meno del “corridoio” di navigazione nel Mar Nero oltre il 18 luglio. L’Argentino a 354 $/t, l’Australiano Soft White a 278 $/t, il DNS a 349 $/t, il “milling” Russo a 230 $/t.

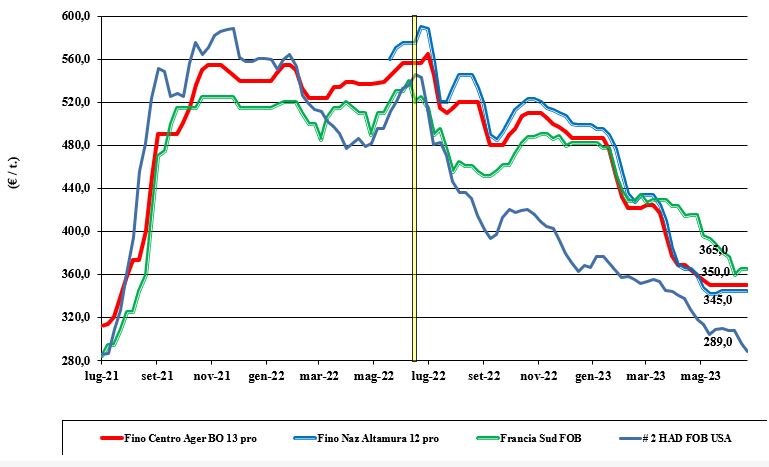

Grano duro, piazze in attesa di conferme su produzione e qualità

Italia

Italia

Sul nord torna il bel tempo mentre un clima piovoso si è verificato al centro-sud con riflessi sulla qualità merceologica della granella; dal punto di vista del DON (vomitossina) il responso dalle trebbie è migliore rispetto alle previsioni, con livelli che se confermati sarebbero ben entro il limite di legge. Domanda molitoria poco pressante anche per l’incertezza sui prezzi di semola e pasta, che suggeriscono cautela agli acquisitori dei molini. Le borse merci per la seconda settimana non quotano, in attesa di conferme su produzione e qualità più certe; nominalmente il mercato resta sui livelli della scorsa settimana con il Fino centro che varrebbe un 350 €/t reso destino.

Europa

Settimana che vede i mercati comunitari all’ascolto dei primi responsi dai campi che, archiviato quanto occorso in Spagna, indicherebbe per la Francia un calo della resa per ettaro ed una qualità merceologica media, con tenore proteico in regresso percentuale sul 2022. Salutato con ottimismo il ritorno della domanda intra-Ue e il risveglio degli operatori italiani; domanda che comunque non è attesa rafforzarsi oltre i livelli storici del periodo. Con una qualità a macchia di leopardo, il raccolto 2023 resta stimato sui 7,43 mio/t. Quotazioni Fob Mediterraneo per merce 2022 d’origine Francia stabili sui 365 €/t.

Mondo

Semine completate in Usa e Canada con percezione di un aumento degli ettari rispetto alle stime di maggio u.s. Progressi vegetativi nelle pianure di North Dakota, Montana e in Canada al momento ottimali, ma gli operatori sono guardinghi ad offrire lotti con specifiche qualità elevate fino a raccolta avvenuta. Prezzi che non tendono a ritracciare anche per il graduale ritorno della domanda locale e di nuove aste dal Nordafrica. Gli operatori al momento non danno segnali di volere rischiare scambi e specifiche in un contesto di mercato che vede certezza solo nella quotazione del “grado 1” vecchio raccolto a 390 $/t CIF Mediterraneo Centrale.

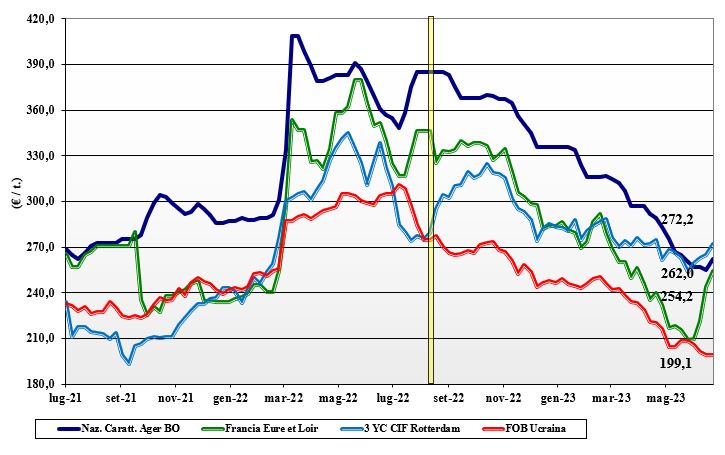

Mais, l'incertezza sul "corridoio" del Mar Nero inverte la tendenza

Italia

Italia

Decisa inversione del mercato interno per la concomitanza di incertezza su (futuri) arrivi regolari dal Mar Nero (la Russia pensa se proseguire o meno l’accordo “corridoio”) e la spinta rialzista del grano. Come disponibilità il mais “any origin” resta ben presente, ma in prospettiva potrebbe ridursi per problemi logistici e tanto basta per indirizzare le Borse al rialzo. Su Bologna e Milano i prezzi recuperano 2 €/t e 7 €/t allineandosi su valori che per l’origine Italia con caratteristiche è sui 262 €/t reso destino e per il generico poco sopra i 250 €/t; comunitari e gli esteri che salgono di pari passo col nazionale.

Europa

Rincari generalizzati sui mercati comunitari in simpatia con l’evoluzione registrata su Chicago, più che su un incremento di richiesta e consumi locali. Scambi locali senza acuti e vendita intra-Ue che mostra un calo per la minore domanda dalla penisola Iberica (che predilige l’origine Sudamericana). Le previsioni del tempo a breve termine non contemplano precipitazioni significative e questo è un fattore da monitorare con attenzione. Su Euronext Parigi, con il Giugno-Agosto (vecchio raccolto) quota 245-248 €/t (più 10€/t) in linea con il Novembre a 246 €/t; il reso “spot” porto francese di Bordeaux a 262 €/t.

Mondo

Ad influenzare tutte le piazze è l’incertezza climatica nel “corn belt” statunitense che al momento resta critica e il conseguente calo della percentuale di campi in “buono-ottimo” stato, che in una settimana è sceso dal 69-70% all’attuale 55%. A completare il panorama commerciale: l’Argentina conferma un nuovo raccolto sui 40 mio/t (-38% sul 2022); il Brasile mostra progressi colturali disomogenei con le aree seminate precoci danneggiate dalle ultime piogge e quelle medio-tardive in ottimo stato. Preoccupazione per le alte temperature in Cina che mettono in dubbio rese/ha e raccolto 2023. Prezzi Fob: l’Usa a 276 $/t, l’Ucraino 217$/t, l’Argentino 238 $/t e il Brasiliano a 246 $/t.

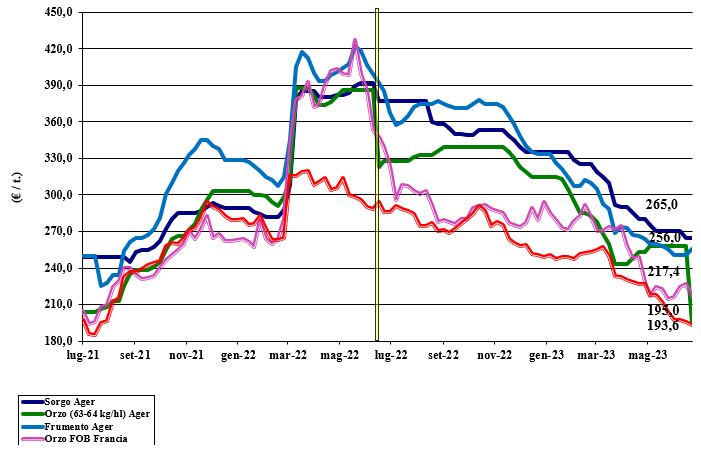

La soia riprende quota, stabile il sorgo

Italia

Italia

Cereali foraggeri: il raccolto di orzo vede un calo del peso specifico mediamente di 4 kg/hl con minimo a 48 ed un massimo a 62-64 kg/hl (nessun problema di tossine) per un prezzo arrivo tra i 160 ed i 190 €/t. La trebbiatura del grano è all’esordio con qualità variegata; sorgo 2022 stabile sui 270 €/t arrivo. Scambi limitati. Oleaginose: netta salita del prezzo della soia sia nazionale sia estera per riflesso dallo scenario mondiale. Effetto Cbot e cambio €/$ riposizionano la soia Italia sui 490 €/t e l’origine estera sui 500 €/t.

Europa

Cereali foraggeri: la ripresa di prezzo dei teneri traina al rialzo anche l’orzo, ma sul fronte della domanda si registra calma sia dal settore zootecnico sia dagli esportatori portuali, stante la concorrenza internazionale in regime di domanda globale lassa per l’origine europea. Oleaginose: la colza ha prima beneficiato delle notizie di siccità in Canada (canola) e nel Sud-Est Asiatico (il palma) per poi calare con il miglioramento della situazione. Su Euronext la colza vale 445 €/t (-15€/t) per Agosto, con il Fob Rouen sui 450 €/t; il girasole “oleico” reso S. Nazaire a 450 €/t (più 20€/t).

Mondo

Cereali foraggeri: volatilità di prezzo e di sentimento caratterizzano i mercati dei cereali zootecnici che vedono ampia offerta e domanda mangimistica meno pressante. Promettente la produzione di orzo in Canada, con l’Australia a coprire le richieste sul pronto. Sempre pressante l'offerta di grano dal Mar Nero, mentre restano dubbi sulla qualità del raccolto cinese. Orzo Fob Mar Nero a 185 $/t, l’Australiano a 231 $/t; il grano SRW Fob Golfo a 276 $/t e l’Ucraino a 211 $/t. Oleaginose: la carenza idrica nelle pianure centrali Usa mantiene sotto pressione e volatile il prezzo della soia in un contesto di domanda inferiore alla media del periodo e di un raccolto Argentino di 20 mio/t (meno 53% sul 2022). Al rialzo anche la canola (colza) canadese di riflesso al clima secco Europeo. Prezzi Fob: la soia Usa a 567 $/t, la Brasiliana a 495 $/t e l’Argentina a 558; la colza Canadese Fob a 609 $/t.

{kind=link}