Guerra, blocco delle importazioni del grano, necessità di aumentare la produzione nazionale, aumento dei prezzi, cambiamenti climatici.

In questo complesso scenario globale, quali le aspettative produttive internazionali e le ripercussioni sulla sostenibilità economica delle nostre aziende agricole? Se n'è discusso in occasione della 15esima edizione di Romacereali, il meeting internazionale della filiera dei cereali, tenutosi alla Camera di Commercio di Roma, organizzato da Agro Camera in collaborazione con il Crea politiche e bioeconomia.

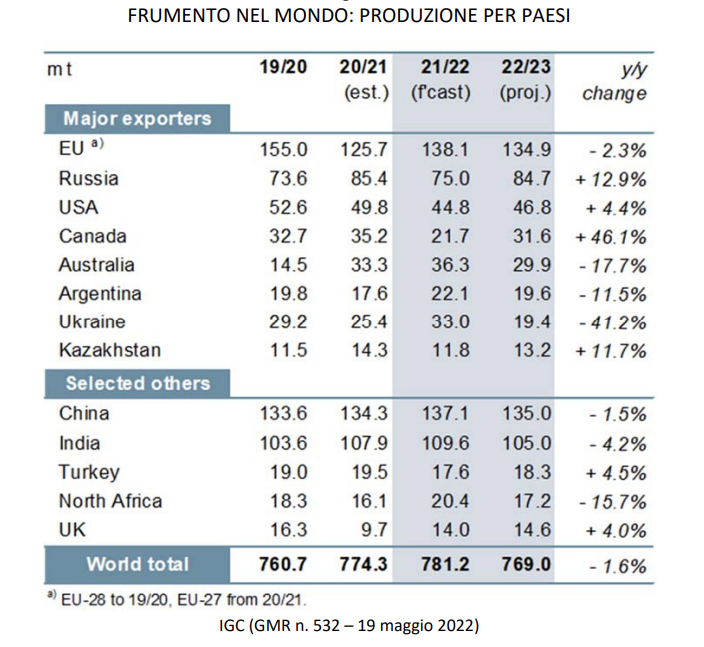

Frumento la disponibilità scende dello 0,8%

Secondo l'indagine evidenziata nel rapporto Romacereali elaborato da Agro Camera, sullo scenario internazionale in vista della successiva campagna del frumento, la campagna 2022-2023 a livello mondiale si annuncia con meno disponibilità di frumento e mais, mentre aumenteranno le produzioni di orzo, riso. Nello specifico, la campagna 2022-2023 per il frumento avrà una disponibilità inferiore dello 0,8% rispetto alla precedente, frutto di una significativa diminuzione delle superfici (-2%) e della produzione (-1,6%), solo in parte compensate dal livello positivo degli stock iniziali (+1,3%).

Guardando alla proiezione della produzione di frumento nel mondo si può rilevare un andamento non omogeneo nelle grandi aree geografiche.

A determinare tale scenario, come evidenziato nel corso del convegno, il conflitto in Ucraina che ha generato oltre a interrogativi sulla catena di approvvigionamento di cereali, tensioni sui mercati dei prodotti agricoli. In un contesto di prezzi elevati delle materie prime e di aumento dei costi dei fattori di produzione.

Frumento: previsione produttiva globale ed europea

Nel dettaglio, come analizzato nel rapporto, la campagna 2022‐2023 per il frumento nel suo complesso si presenterebbe nel mondo con una previsione produttiva che si ferma a 769 milioni di tonnellate (‐1,6%).

Anche nell'Europa a 27 la produzione di frumento totale è prevista in diminuzione di 3,2 milioni di tonnellate, collocandosi a 134,9 milioni di t nella campagna 2022‐2023 (-2,3%) mentre la superficie destinata è prevista stabile (dati: Consiglio internazionale dei cereali-Igc).

In calo anche le scorte

Dai dati Igc emerge che il frumento, nel suo complesso, dovrebbe presentarsi a livello mondiale con stock iniziali 2022‐2023 pari a 282,1 milioni di tonnellate (+1,3%) rispetto alla quantità disponibile all’avvio della campagna 2021‐2022. Considerando gli utilizzi attesi (780,2 milioni di tonnellate), queste scorte rappresenterebbero una copertura media per 4,3 mesi. La previsione di chiusura degli stock è di 270,9 milioni di tonnellate (-4,0%) rispetto alla chiusura della campagna 2021‐2022. L’aumento previsto in Cina compenserà solo in parte i cali che saranno registrati altrove, in particolare nei principali paesi esportatori e in India.

In Europa a 27 gli stock iniziali del frumento nel complesso si collocherebbero a 15,1 milioni di tonnellate (+35% rispetto al livello di apertura della campagna 2021‐2022) che, a fronte di un consumo atteso di 103,7 milioni di tonnellate, offrirebbero una copertura pari a 1,8 mesi.

Focus Grain market report di International grains council su Paesi che rivestono una significativa importanza per lo sviluppo della campagna 2022‐2023 del frumento:

In Russia le prospettive del grano invernale rimangono favorevoli. Grazie alla revisione delle superfici e delle rese, la produzione prevista è di 7,7 milioni di tonnellate in più rispetto l'anno precedente, con 84,7 milioni (+12,9%);

In Ucraina le piogge tempestive hanno in parte alleviato le preoccupazioni per il deficit di umidità in alcune zone. A causa della notevole incertezza sulla gestione delle colture, le stime sulle superfici e sulle rese sono però altamente instabili. La produzione è prevista a 19,4 milioni di tonnellate (-41,2%);

In Canada si prevede che i coltivatori aumenteranno le semine totali del 7% annuo, nel grano duro (+13%) e nel grano primaverile (+7%) che compenseranno la riduzione delle superfici invernali (‐13%). Si prevede una ripresa del raccolto a 31,6 milioni di tonnellate (+46,1%);

In Argentina, dove la stagione di semina è appena iniziata, si prevede un calo delle superfici del 5% annuo a causa dei costi proibitivi degli input. Con rese medie più basse per via della riduzione dell'uso di fertilizzanti, la produzione dovrebbe scendere a 19,6 milioni di tonnellate (‐11,5%), con un calo di 2,5 milioni di tonnellate su base annua.

Giù il mais

Attesa una diminuzione produttiva anche per il mais. Secondo i dati Igc, dovrebbe ridursi di 30 milioni di tonnellate (‐2,5% rispetto alla campagna precedente) per collocarsi a quota 1.184 milioni di tonnellate, a causa della riduzione delle superfici coltivabili. Previsto un forte calo in Ucraina (‐23,5 milioni di tonnellate, pari a ‐55,8%).

In Ue a 27 la produzione di mais 2022‐2023 è prevista in leggera crescita +0.6%. Diminuisce invece la previsione produttiva 2022‐2023 in Italia (‐1,7%): 5,7 milioni di tonnellate (dati Coceral).

Crescono orzo, riso e grano duro

In crescita invece la produzione mondiale di orzo per la campagna 2022‐2023: 148,6 milioni di tonnellate, +1,7% rispetto alla campagna precedente (stima International Grains Council). Forte il calo previsto in Ucraina. Nell’Ue27 è previsto un lieve aumento della produzione che si attesterebbe a 53,1 milioni di tonnellate (+1,8%).

Secondo le previsioni Usda anche il riso segna una ripresa, con una produzione record attesa di 514,6 milioni di tonnellate, in aumento di 1,8 milioni di tonnellate rispetto all’anno precedente.

La produzione di riso dell'Ue dovrebbe diminuire a 1,7 milioni di tonnellate, a causa dei minori volumi in Spagna e Portogallo, pur in presenza dell'aumento della produzione previsto in Italia e la produzione stabile prevista in Grecia.

La campagna 2022‐2023 segna, nelle previsioni Igc, una ripresa produttiva del grano duro del 3,5%, attestandosi a 40,3 milioni di tonnellate, per gli andamenti che sono attesi in Canada (+129%).

Incidenza economica e sociale della crisi sulle aziende italiane

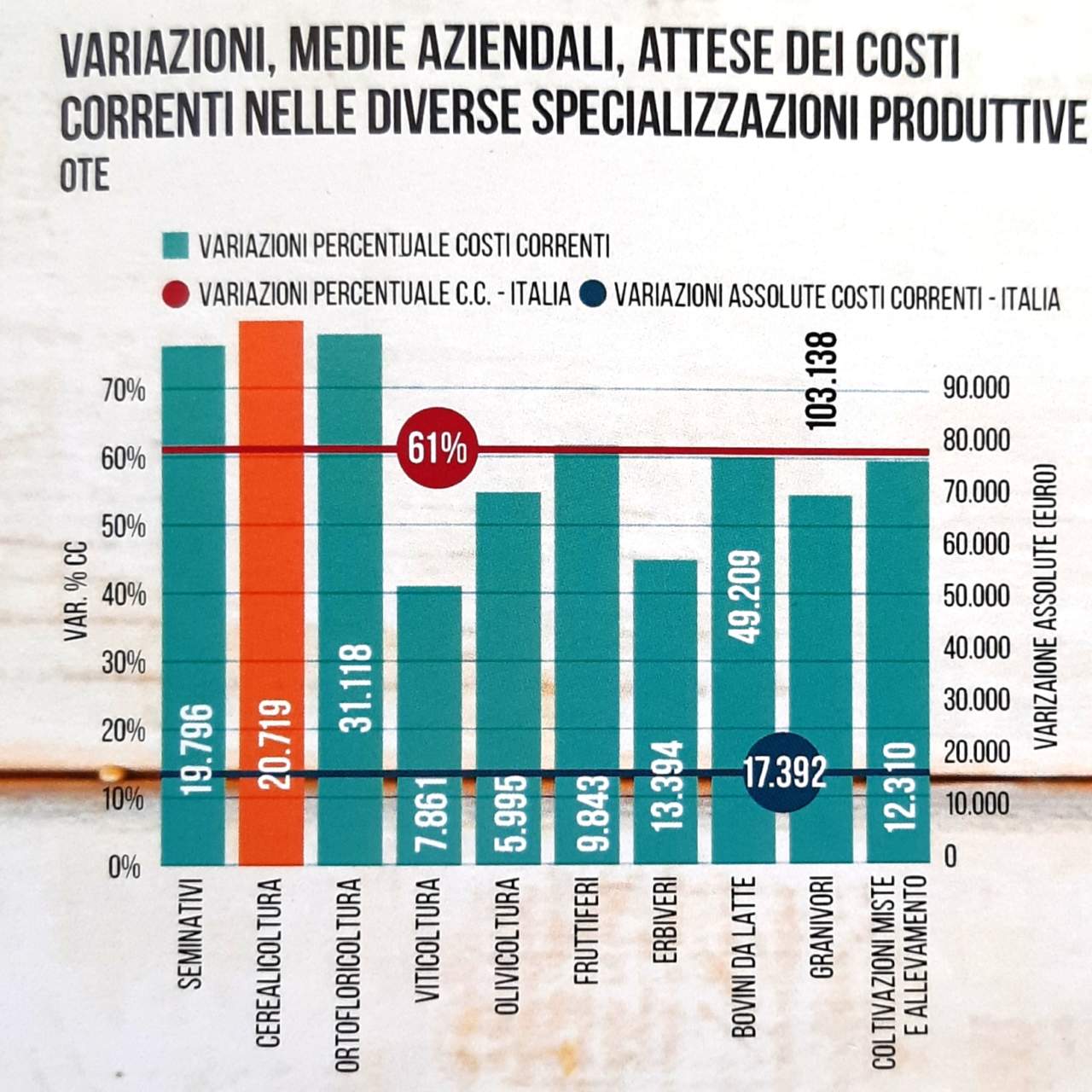

Come evidenziato dal Crea, la guerra in Ucraina ha determinato un’impennata dei costi di produzione, da quelli energetici ai fertilizzanti. I dati della Rica (Rete d’informazione contabile agricola) mostrano un incremento medio aziendale del 60%, con effetti rilevanti sulla sostenibilità economica delle aziende agricole, in particolare per quelle marginali. Per il settore cerealicolo si avrebbero maggiori incrementi percentuali dei costi correnti compresi tra il 76 e l’80%.

Stimata una perdita di reddito di oltre l’80% nelle aziende specializzate in cerealicoltura, seminativi, granivori e floricoltura.

«Finora per l’Italia la guerra non ha avuto effetti drammatici»

Per l’Italia «la guerra finora non ha avuto finora effetti particolarmente drammatici», ha spiegato il direttore generale di Crea, Stefano Vaccari. «Da Russia e Ucraina importiamo meno del tre per cento dei nostri cereali: una quantità reperibile all’estero, quindi il problema non è italiano, né pensiamo che lo sarà nei prossimi anni. La destabilizzazione di mercato per il nostro Paese è più importante rispetto alla carenza di materie prime».

«Incremento prezzi: fuori dal circuito produttivo il 10% delle imprese»

«Il mercato cerealicolo è molto importante per l’Italia, sia dal punto di vista economico che occupazionale e sociale. A causa degli incrementi dei prezzi e dei costi di produzione abbiamo stimato, con la banca dati Rica, un incremento per azienda di oltre 17mila euro. Questo rischia di far uscire dal circuito produttivo il 10 per cento delle imprese che non riescono a sostenere questi aumenti. Occorrono dunque strumenti a sostegno del settore come i contratti di filiera del Pnrr», ha incalzato Alessandra Pesce, direttrice del centro politiche e bioeconomia del Crea.

«La Pac nasce desueta»

«Gli stock diminuiscono, le produzioni diminuiscono la necessita di cereali e cibo aumenta. In questo contesto difficile, l’Italia decide di diventare sovrana del proprio cibo anche rispetto alle disponibilità, con una Pac che nasce desueta e cambia rispetto al sostenere le terre a riposo al sostenere le produzioni. Noi – ha affermato il presidente di Agro Camera David Granieri – non siamo disposti a rinunciare al nostro principio di precauzione all’insegna della logica della quantità. Vogliamo una ricerca attiva che aiuti le produzioni e non ci faccia rinunciare a battaglie di dignità che in venti anni abbiamo conquistato».

Granieri ha poi puntualizzato che nella logica della produzione massiva «non siamo disposti a ritornare agli Ogm».

Crisi e aumento dei prezzi: «I nostri produttori stanno tenendo»

«Il cambiamento climatico e la crisi di mercato ha generato un aumento del prezzo dei mezzi tecnici della coltivazione, carburanti e fertilizzanti. I nostri produttori stanno tenendo, il sistema italiano continuerà a fare il suo mestiere. Nel nostro Paese non si rischia una crisi alimentare in senso stretto. Dobbiamo considerare però che a livello internazionale questo grande rincaro dei cereali inciderà sulla povertà di alcuni paesi terzi, soprattutto del Nord Africa». Ha spiega il direttore generale di Agro Camera Carlo Hausmann.

«Garantire anche in questa fase qualità ed equa distribuzione»

Il punto di Lorenzo Tagliavanti, presidente della Camera di commercio di Roma.

Cereali, lo scenario italiano

L’analisi del Crea sul comparto a livello nazionale evidenzia che la produzione cerealicola in Italia è in calo costante dai primi anni 2000, con una riduzione di superficie agricola del 27%, che ha sottratto 1 milione e 121 mila ettari, di cui 473 mila nelle sole regioni del Mezzogiorno. Dal 2000 al 2020 la maggiore perdita è associata al mais, per il quale si registra una contrazione di circa 33 milioni di quintali (-33%), l’86% dei quali a carico delle regioni del Nord.

Nel 2021, i primi dati Istat evidenziano rispetto al 2020 un calo della superficie cerealicola nazionale dell’8,6% e della produzione dell’11.2%. Contrariamente al 2020, il peso della superficie cerealicola su quella a seminativi cresce dello 0,3%.

L’import di cereali nel 2021 è stato di 3,1 miliardi di euro e i principali paesi nostri fornitori sono Ungheria, Canada, Australia e Ucraina.

L’export italiano di derivati dei cereali è stato nel 2021 di 6,5 miliardi di euro, confermando il trend di crescita negli ultimi anni (+6,8% rispetto al 2020) pari al 13% delle esportazioni del comparto agroalimentare. Più del 50% è destinato a Germania, Francia, Sati Uniti e Regno Unito.

{kind=link}