La recente indagine Ismea sul credito agrario in base ai dati della Banca d’Italia, porta all’attenzione degli intermediari finanziari, degli agricoltori e dei decisori politici, i dati su erogazione, stock e scenario per territori. Si tratta della consueta occasione per fare alcune riflessioni sull’effettiva propensione al rischio delle banche e sulla capacità di intercettare credito da parte degli attori protagonisti del settore primario e del mondo della trasformazione agroalimentare. Il noto e conosciutissimo sistema che sta a valle della prioritaria produzione di commodity, cibo e semilavorati da usare con approccio multifunzionale nei vari settori.

In uno scenario di consistente ripresa economica, la dinamica del credito all’agricoltura e agroalimentare necessita di puntuali approfondimenti, considerando che non sempre è vera la simmetria fra crescita economica e crescita di impieghi, come non è immediata la simmetria fra consolidamento dei finanziamenti e perdurare in bonis delle posizioni. Significa solamente che le posizioni affidate risultano a oggi in linea con il piano di ammortamento o senza sconfinamenti rispetto all’elasticità accordata.

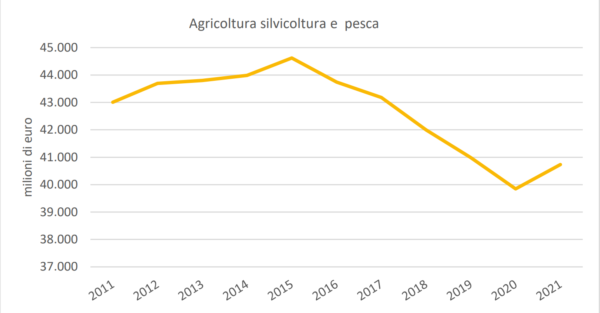

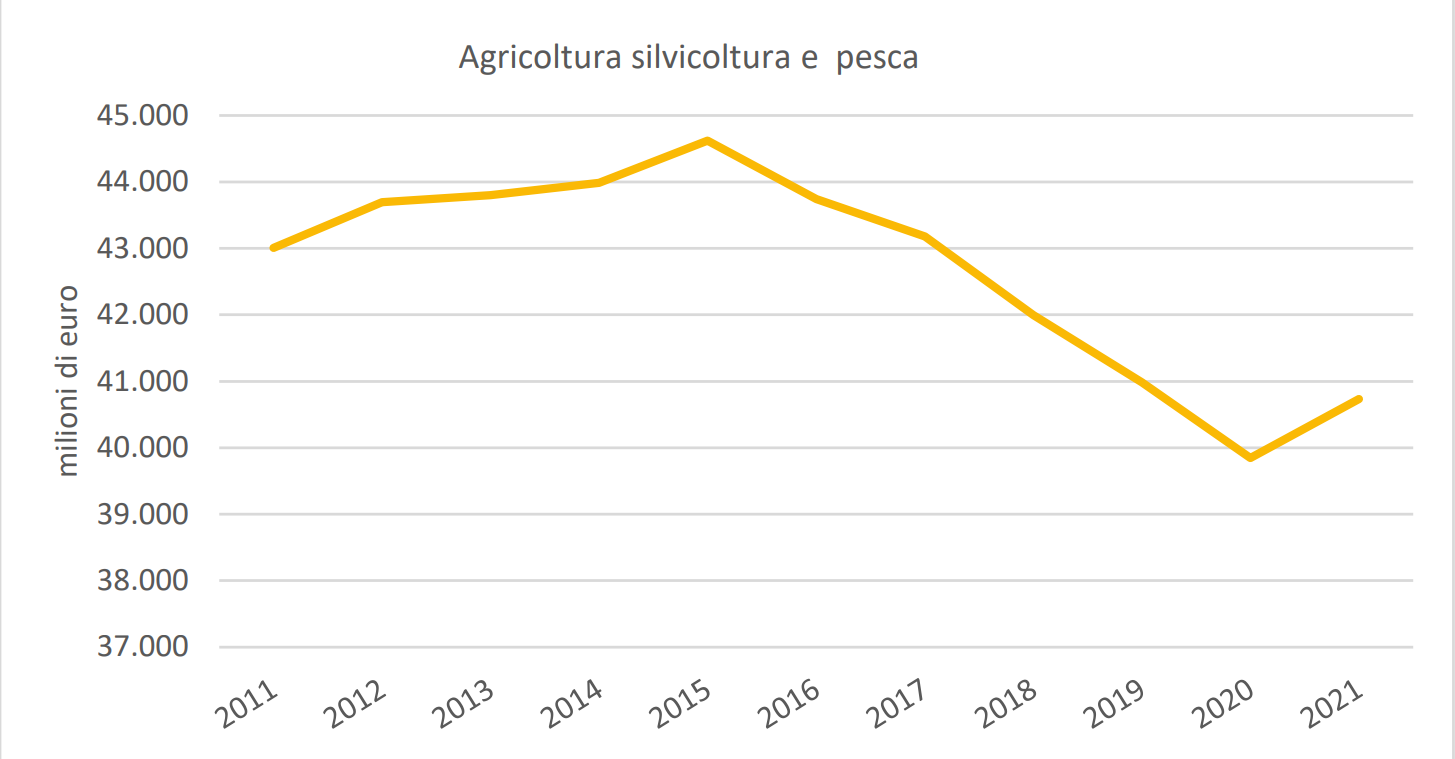

Fig. 1 Andamento dei prestiti al settore primario (in bonis e non) dal 2011 a oggi

Credito, stop all’erosione

Credito, stop all’erosione

Il report dell’istituto di Viale Liegi dice che sembra fermarsi l’erosione dei prestiti al settore primario, tendenza che proseguiva dal 2015 (fig. 1). Se infatti nell’anno dell’Expo l’agricoltura era complessivamente affidata per oltre 44,5 miliardi di euro, nel 2020 lo stock era sceso sotto i 40 miliardi.

Con il 2021, i dati si riferiscono al primo semestre, si assiste al ritorno sopra i 40 miliardi dello stock complessivo, in crescita quindi del 2,2% rispetto a giugno 2020 (tab. 1). È immediato richiamare le misure di liquidità poste in atto durante la pandemia. La forte spinta all’erogazione di credito con garanzia pubblica ha quindi permesso di risalire nello stock a disposizione delle aziende agricole. Stessa dinamica è toccata al settore agroalimentare, dove peraltro l’erosione di stock si è rilevata un fenomeno circoscritto agli anni 2017 e 2018, con ripresa consistente già dalla seconda metà del 2019. Le misure liquidità hanno pertanto consolidato un trend già in essere, dovuto alla maggiore incidenza di investimenti in macchine e strutture (tab. 2), al netto del leasing che è sempre in forte ascesa, in quanto forma tecnica maggiormente fruibile, flessibile e immediata.

L’acquisto di macchinari e attrezzature resta la principale destinazione dei prestiti oltre il breve termine del settore primario (4,17 miliardi). Nel 2020, ma anche nel primo semestre del 2021, ha rappresentato quasi il 40% dell’ammontare totale.

tab. 1 Totale prestiti bancari in bonis e non |

||||

| Milioni di euro | Peso % | Var. % | ||

| Settore | 30 giugno 2021 | dic 20/ dic 19 | giu 21/ giu 20 | |

| Totale economia | 740.494 | 100,0 | 5,6 | 1,2 |

| Agricoltura, silvicoltura e pesca | 40.736 | 5,5 | -0,6 | 2,2 |

| Industria alimentare, delle bevande e del tabacco | 31.704 | 4,3 | 2,6 | 0,2 |

| Fonte: Elaborazione Ismea-Rrn su dati Banca d’Italia | ||||

Giù la spesa per acquisto terreni

Venendo ai motivi dell’erosione dello stock pre misure liquidità possiamo identificare due ordini di fattori. Il primo è la crescita del leasing come forma sostitutiva, come già detto, che ha inciso profondamente sull’accesso al credito in particolare per l’approvvigionamento di macchinari e attrezzature.

Il secondo ben più difficile da monitorare è la minore propensione all’acquisto di terra e fabbricati rurali e, contestualmente, la minore propensione all’investimento in strutture e fabbricati rurali. I dati dello stock di medio termine, sempre ripresi dal data base di Bankitalia, confermano che solo nel confronto tra dicembre 2020 e dicembre 2019 i finanziamenti per la costruzione di fabbricati rurali è scesa di 11 punti percentuali, l’acquisto di macchine e attrezzature dell’1,5% (ma qui vale la forte performance positiva del leasing) e l’acquisto di fabbricati del 2,9%.

Non è valsa a contenere l’erosione la messa in campo delle forme di finanza agevolata. I bandi Psr negli anni 2015 – 2020 sono usciti con regolarità e hanno rappresentato il volano per l’investimento, come di consueto.

È quindi una dinamica legata ai grandi mutamenti in corso nel mondo agricolo e agroalimentare.

Nel primario propriamente inteso, c’è una forte presenza di conduzione in affitto (oltre il 67%, mentre a inizio secolo eravamo a meno del 30%), che inibisce l’investimento di medio termine privilegiando il ricorso a prestiti di conduzione, necessariamente di minore volume. Dinamiche di passaggio generazionale che hanno favorito l’integrazione senza ricorso alla leva creditizia, con passaggi di proprietà regolati in via contrattuale a differimento dei pagamenti o con il ricorso a fusioni senza oneri finanziari. Non ultimo l’ingresso di fondi di private equity nel mercato delle compravendite.

Le ultime due considerazioni possono essere estese anche al settore agroalimentare fatto salvo appunto che la ripresa dello stock di finanziamenti in essere era già avvenuto dal 2019. Non è oggetto di discussione il fatto che lo stock alto o basso di credito erogato ad agricoltura e agroalimentare sia un bene o un male in generale. Si tratta di mettere a fuoco che l’insieme dei settori economici in Italia ha 740 miliardi di affidamenti complessivi. In crescita sia nel 2020 sul 2019 (+5,6%) che nel 2021 sul 2020 (+1,2%).

tab. 2 Prestiti in bonis oltre il breve termine all’agricoltura per destinazione di finanziamento |

||||

| Milioni di euro | Peso % | Var. % | ||

| Settore | 30 giugno 2021 | dic 20/ dic 19 | giu 21/ giu 20 | |

| Totale, di cui: | 10.454 | 100,0 | -5,3 | -0,9 |

| Costruzione di fabbricati rurali | 3.493 | 33,4 | -11,0 | -6,3 |

| Acquisto macchinari e attrezzature | 4.174 | 39,9 | -1,5 | 3,1 |

| Acquisto di fabbricati rurali | 2.787 | 26,7 | -2,9 | 0,4 |

| Fonte: Elaborazione Ismea-Rrn su dati Banca d’Italia | ||||

Debito concentrato al Nord

Il credito agricolo conferma una spiccata concentrazione territoriale (tab. 3). Le prime quattro regioni per rilevanza degli stock di prestiti (in bonis e non), ne detengono il 54,4% del totale nazionale. La Lombardia da sola ha una quota che sfiora il 19% (18,7%), seguita da Emilia-Romagna (13,7%), Veneto (13,2%) e Toscana con l’8,8%. Se poi si aggiungono anche Piemonte (8,3%) e Trentino-Alto Adige (6,6%), si arriva a rappresentare con le prime sei regioni per rilevanza quasi il 70% (69,3%) del totale nazionale.

Per quanto riguarda l’andamento dei prestiti totali nelle regioni nel periodo preso in esame dall’indagine Ismea, sia a dicembre 2020 sia a giugno 2021 si registra un aumento tendenziale degli stock Emilia-Romagna, Piemonte, Trentino-Alto Adige, Puglia, Campania, Calabria Molise e Valle d’Aosta. Poche, invece, le regioni con una riduzione tendenziale degli stock in entrambi i periodi: sono Toscana, Friuli-Venezia Giulia, Marche e Sardegna.

Se si guarda invece solo ai prestiti a medio e lungo termine (tab. 4) è da notare la riduzione

rispettivamente del 12,7% e dell’11,6% riscontrata in Toscana sia a dicembre 2020 sia a giugno 2021. Ma non trascurabili sono state anche le flessioni in Veneto (-8,1 e -4,6%) ed Emilia-Romagna (-5,3 e -11,6%).

tab. 3 Suddivisione regionale del totale dei prestiti (in bonis e non) |

||||

| Agricoltura, silvicoltura e pesca | ||||

| Regioni | giu-21 | dic 20/19 | giu 21/20 | |

| mln di euro | Peso % | Var. % | ||

| Lombardia | 7.612 | 18,7 | -1,3 | 0,6 |

| Emilia-Romagna | 5.594 | 13,7 | 0,4 | 3,6 |

| Veneto | 5.376 | 13,2 | -1,9 | 0,2 |

| Toscana | 3.583 | 8,8 | -5,7 | -2,2 |

| Piemonte | 3.393 | 8,3 | 1,6 | 6,0 |

| Trentino-Alto Adige | 2.670 | 6,6 | 5,8 | 7,0 |

| Puglia | 2.052 | 5,0 | 2,2 | 5,7 |

| Lazio | 1.701 | 4,2 | 0,0 | 4,7 |

| Sicilia | 1.674 | 4,1 | -1,2 | 4,6 |

| Campania | 1.308 | 3,2 | 4,5 | 5,4 |

| Friuli-Venezia Giulia | 1.224 | 3,0 | -1,9 | -1,3 |

| Marche | 974 | 2,4 | -1,2 | -0,6 |

| Umbria | 800 | 2,0 | -0,7 | 2,0 |

| Sardegna | 779 | 1,9 | -4,3 | -3,6 |

| Calabria | 580 | 1,4 | 0,2 | 4,0 |

| Abruzzo | 561 | 1,4 | -5,3 | 1,9 |

| Basilicata | 376 | 0,9 | 0,8 | 0,0 |

| Liguria | 292 | 0,7 | -0,5 | 4,9 |

| Molise | 136 | 0,3 | 1,6 | 1,5 |

| Valle d'Aosta | 53 | 0,1 | 1,7 | 9,7 |

| Italia | 40.736 | 100,0 | -0,6 | 2,2 |

| Fonte: Elaborazione Ismea-Rrn su dati Banca d’Italia | ||||

Ampi margini di crescita

Del tutto provvisoriamente, solo per cercare di dare una misura, dobbiamo ora considerare che la propensione all’indebitamento bancario, che è la fonte dello sviluppo e della crescita delle aziende, nel contesto agricolo e agroalimentare potrebbe essere decisamente più ampia, consentendo quindi di migliorare in termini di dotazione patrimoniale e miglioramento ambientale, nonché in ottimizzazione del ciclo gestionale.

Infatti, semplicemente facendo un parallelo tra valore aggiunto generato da industrie e commercio, di tutti i settori, stock di credito complessivo per tutti i settori, valore aggiunto generato da agricoltura e agroalimentare e stock di credito ad agricoltura e agroalimentare, appare un deficit significativo proprio a carico del primario e della trasformazione dei prodotti agroalimentari.

Consideriamo al 15% il rapporto ottimale fra stock complessivo di finanziamenti alle aziende e stock di finanziamenti all’agricoltura e agroalimentare, calcolato prendendo spunto dal rapporto del valore aggiunto aziende e valore aggiunto agricolo e agroalimentare aggregato, che spuntano questa proporzione.

La dimensione attuale in percentuale è inferiore al 10% ovvero circa 72 miliardi di stock agricolo e agroalimentare rispetto ai 740 miliardi di tutti i settori. Esiste quindi un potenziale di indebitamento che potrebbe aumentare lo stock di almeno altri 30 miliardi (si arriverebbe al 13,5%, nemmeno al 15%) a favore di investimenti, dotazioni di strutture, acquisto terreni, riorganizzazione debitoria, ottimizzazione della gestione del circolante e conduzione.

Il servizio del debito, cioè la possibilità di sostenere gli oneri finanziari conseguenti, è ampiamente alla portata dei settori agricolo e agroalimentare che insieme generano un valore aggiunto di oltre 60 miliardi l’anno.

In considerazione dei dati e dell’apporto della finanza pubblica agevolata che con il Pnrr ma non solo immetterà notevole liquidità nel sistema, ma soprattutto in considerazione della scarsa propensione al debito, ci sono ampi margini per migliorare la leva del debito. Un percorso sostenuto anche dal dato sul deterioramento del credito, che vede l’agricoltura sotto l’1%, in calo drastico rispetto al 2,1% del 2017 e l’agroalimentare all’1,2%, anche qui in forte calo rispetto al 2,7% del 2017.

Una migliore ripartizione e un uso più determinato della leva del debito è quindi un percorso decisivo per generare e far crescere ancora in valore e in contributo al Pil i agricoltura e agroalimentare. Lo spazio c’è, il ritorno è garantito, ma servno consapevolezza e programmazione a tutti i livelli.

tab. 4 Suddivisione regionale dei prestiti in bonis a medio e lungo termine |

||||

| Totale delle destinazioni | ||||

| Regioni | giu2021 | dic 20/19 | giu 21/20 | |

| milioni di euro | Peso % | Var. % | ||

| Lombardia | 2.103 | 20,1 | -4,8 | 3,3 |

| Emilia-Romagna | 1.354 | 12,9 | -8,1 | -4,6 |

| Veneto | 1.147 | 11,0 | -5,3 | -11,6 |

| Toscana | 909 | 8,7 | 3,5 | 5,0 |

| Piemonte | 792 | 7,6 | -12,7 | -11,6 |

| Trentino-Alto Adige | 664 | 6,3 | -1,6 | -2,8 |

| Puglia | 554 | 5,3 | -17,1 | 0,4 |

| Lazio | 517 | 4,9 | 7,3 | 19,0 |

| Sicilia | 419 | 4,0 | -2,2 | -0,9 |

| Campania | 386 | 3,7 | -3,2 | -0,1 |

| Friuli-Venezia Giulia | 309 | 3,0 | -4,9 | -2,9 |

| Marche | 283 | 2,7 | -5,6 | 9,4 |

| Umbria | 269 | 2,6 | -1,5 | 0,3 |

| Sardegna | 177 | 1,7 | -10,3 | -7,7 |

| Calabria | 175 | 1,7 | 0,6 | 0,3 |

| Abruzzo | 153 | 1,5 | -22,6 | 22,2 |

| Basilicata | 139 | 1,3 | 7,5 | 14,2 |

| Liguria | 50 | 0,5 | -3,8 | -3,9 |

| Molise | 39 | 0,4 | -3,1 | 6,4 |

| Valle d'Aosta | 15 | 0,1 | 9,0 | 8,5 |

| Italia | 10.454 | 100 | -5,3 | -0,9 |

| Fonte: Elaborazione Ismea-Rrn su dati Banca d’Italia | ||||

{kind=link}