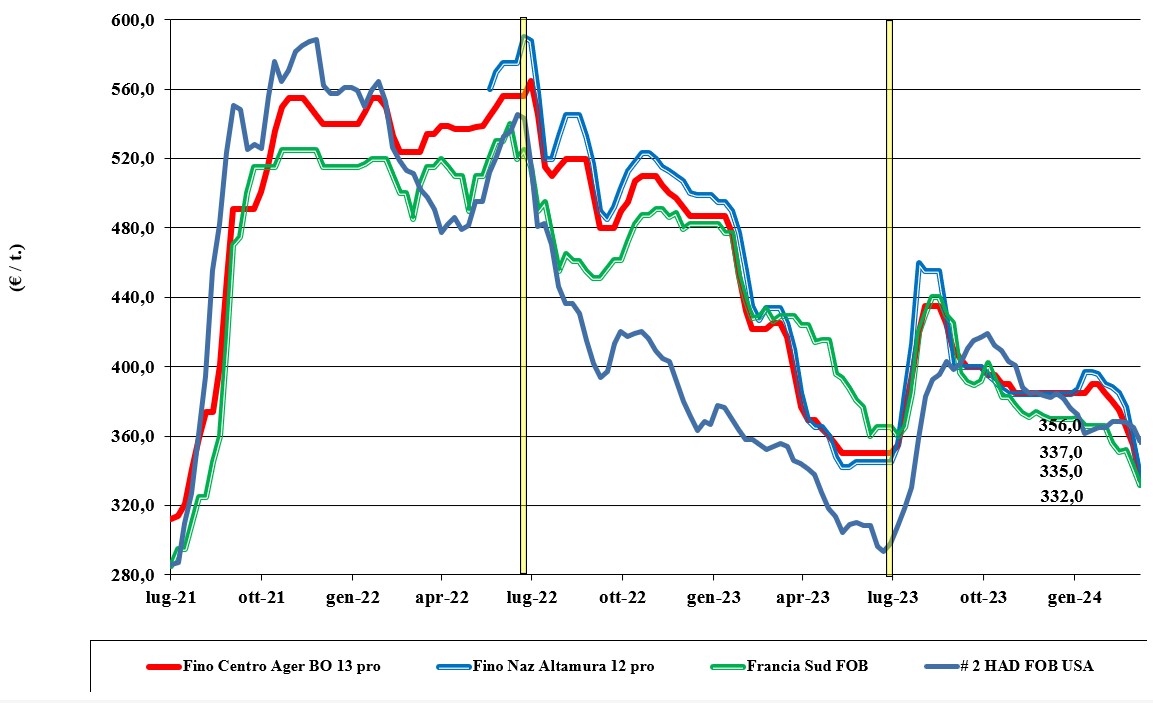

Grano duro, assestamento solo a congiuntura di campagna?

Italia

Italia

Ulteriore forte scossone per il grano duro su tutte le piazze rispetto ai prezzi della scorsa settimana, con cali sui 20 €/t che portano il valore a ridosso di quanto rilevato a luglio 2021. A fare mercato sono il sentimento di possibili ulteriori ribassi sulle piazze internazionali, a fronte della limitata richiesta e di prospettive di produzione Italia 2024 che, nonostante il calo delle superfici e l’arrivo delle piogge, resta positiva. Domanda poco pressante a fronte di adeguata offerta locale e “any origin”. Dopo due consecutivi forti ribassi, si potrebbe assistere a un primo assestamento del mercato verso il prezzo di congiuntura di campagna, ipotizzato attorno ai 320 €/t arrivo. Il duro tipo “Fino” vale un 330-335 €/t arrivo Nord per l’origine Centro e un 340-345 €/t arrivo Sud; mercantili confermati a sconto di 15-35 €/t al Sud e di un 25-65 €/t al Centro-Nord.

Europa

Situazione climatica positiva in Spagna, con arrivo di piogge al Sud, più critica in Francia, dove si evidenzia eccesso idrico nel terreno, generalmente positiva nel resto d’Europa. Temperature miti con limitato rischio di gelate. Poca disponibilità di prodotto comunitario, ma anche scambi limitati per l’ormai definitiva copertura dei fabbisogni da parte dei molini, fino a congiuntura di campagna. Le prospettive di ulteriori arrivi di prodotto turco e dal Nordamerica spengono ogni speranza di ripresa delle quotazioni, con la Spagna che resta nominalmente sui valori di 360 €/t (quotazioni di metà febbraio) e la Francia che per una qualità molitoria quota Fob Mediterraneo sui 325-330 €/t; nuovo raccolto francese atteso in calo di circa 10 €/t.

Mondo

I riflessi dell’export turco, che prosegue nelle esecuzioni, si mantengono vivi, con la conferma degli scambi globali che vedono l’origine Mar Nero / Istambul collocare sul mercato mondiale circa 2 milioni di tonnellate, a scapito principalmente del Canada, che a oggi registra un calo del 40% dell’export atteso a inizio campagna. Questo scenario delinea equilibrio nella supply-demand in attesa delle conferme (o meno) di un incremento delle superfici di semina 2024 in Usa e Canada; superfici che vengono indicate come l’ago della bilancia nel delineare il mercato globale a ridosso del salto di campagna e oltre. A fine marzo si avrà una prima stima accurata sull’andamento 2024/25. Per il momento le quotazioni restano nominali, anche se già tendenti al ribasso.

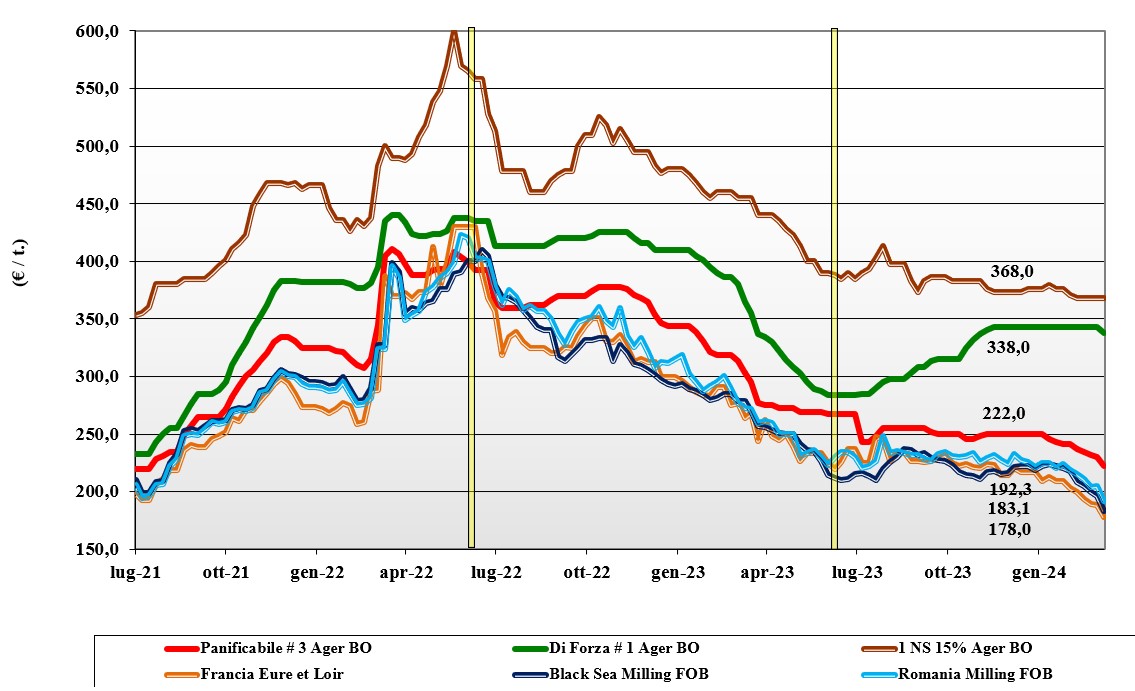

Grano tenero, ora cedono anche le classi superiori

Italia

Italia

Si allarga anche ai grani superiori e di forza la tendenza ribassista. Le prime due voci su Ager cedono un 5 €/t e le restanti voci un 8 €/t, a sottolineare un momento di crisi per offerta prevalente sulla domanda e prospettive di raccolti 2024 al momento positive, dopo l’arrivo delle piogge e di temperature miti. Nonostante la disponibilità di grani di forza nostrani si confermi in calo, il cedimento delle alternative comunitarie (dai panificabili a quelli di forza) e degli esteri pesano sui prezzi locali. Il “tipo Bologna” 14 proteina vale sui 345 €/t arrivo, con i “superiori” (classe 2) a 270-285 €/t e i panificabili “misti” (classe 3) che scendono sui 225-230 €/t; le voci 4 e 5 si mantengono a sconto sulla 3 di circa 10-20 €/t. Comunitari generici arrivo Nord sotto i 215 €/t, con i grani di forza sui 345 €/t e gli esteri “spring” canadesi sotto i 350 €/t.

Europa

I riflessi dell’andamento mondiale si ripercuotono sulle piazze comunitarie, che faticano a tenere i prezzi segnando un generale cedimento. La pressione dell’offerta russo-ucraina cancella ogni possibile considerazione rialzista sul mediocre raccolto 2023 o sul recente andamento climatico molto umido nel centro del continente (Francia). Livello di scambi nella media del periodo, verso molini e fabbriche dell’amido senza particolari tensioni, con ampia disponibilità di merce di ogni classe e origine, dal biscottiero fino a grani di forza. Prezzi per i panificabili “76-220-12” in sensibile contrazione causa la pressione delle alternative estere via terra (ucraino) e mare (“any origin”). Su Euronext la posizione Marzo si attesta sotto i 190 €/t, con volatilità all’avvicinarsi della scadenza; il Maggio vale un 192 €/t (-4 €/t) e il Settembre, nuovo raccolto, sui 200 €/t (-5 €/t ); il “panificabile” reso porto di Rouen a 183 €/t (-5 €/t ).

Mondo

I cosiddetti “fondamentali” sono rassicuranti, cosicché i mercati globali del fisico e del future ne risentono, con il ritorno degli speculatori. Cadendo la posizione a termine di marzo si registra volatilità da chiusure tecniche delle posizioni. Gli scambi continuano su un buon livello, con la presenza depressiva del Mar Nero sui grani “milling” e “feed”. Il Nordamerica fa registrare un’accelerazione nelle vendite, soprattutto dal Canada, che si riporta sui volumi attesi (solo -3% sull’annata precedente). L’evidenza di un mercato molto aggressivo è rimarcata dai valori di aggiudicazione delle ultime aste algerine, vinte dalla Russia su valori di 226-230 $/t reso porto per consegna maggio-giugno. Prezzi: l’Argentino a 219 $/t, l’Australiano Soft White a 265 $/t, il Dns a 297 $/t, il “milling” Russo a 199 $/t.

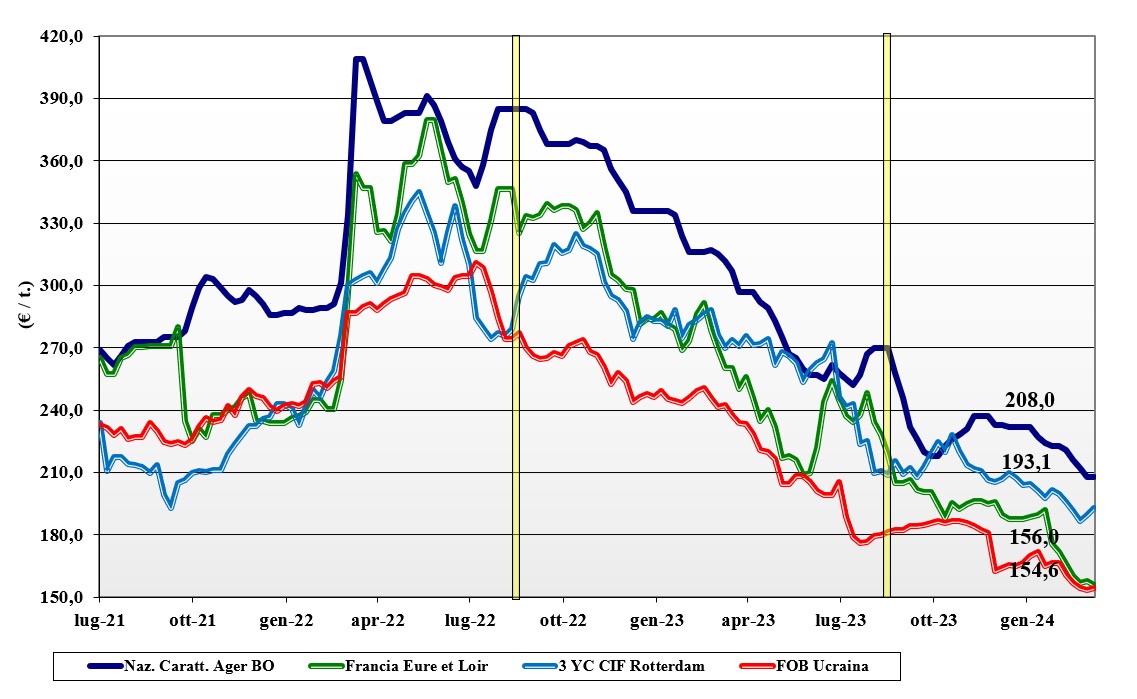

Mais, la discesa rallenta

Italia

Italia

La discesa dei prezzi che ha caratterizzato il mercato da fine novembre a oggi sembra rallentare, anche se il panorama della domanda resta offuscato dal rischio pandemico (peste suina) e da una domanda presente ma poco supportiva a causa dei prezzi calanti e di un’offerta “any-origin” sempre forte e aggressiva sul prezzo. Su Milano si registra un calo di 2 €/t a ridurre il differenziale con Bologna (invariato), per un prezzo del mais “con caratteristiche” sui 206-212 €/t, con il generico a sconto di 5-6 €/t; comunitari ed esteri “con caratteristiche” sui 205-215 €/t, al ribasso di 3 €/t, pienamente allineati al nazionale con caratteristiche.

Europa

Settimana senza particolari variazioni nei prezzi sulle principali piazze comunitarie. A mantenere fiacco il mercato contribuiscono la difficoltà di esportazione intra-Ue, ma anche verso la Cina, e l’elevato livello di copertura “fisica” degli utilizzatori fino al nuovo raccolto. Localmente gli scambi sono relativamente vivaci, per la volontà di completare le coperture da parte degli utilizzatori locali, unita alla costante richiesta di prodotto dalla Penisola Iberica. Su Parigi Euronext la posizione di Giugno vale un 173 €/t, con l’Agosto a 176 €/t; il pronto reso porto di Bordeaux a 179 €/t (2 €/t ).

Mondo

Lievi segnali di ripresa, principalmente dovuti a rincari dalle origini Sudamerica e Ucraina, che tuttavia hanno riflessi limitati sulla piazza di Chicago, che recupera un simbolico 1% in attesa di meglio definire se la recente preferenza della Cina per l’origine Ucraina è un evento spot o di medio termine. In Brasile resta incertezza sulle stime di produzione 2023/24 e questo porta a quotazioni nominali; in Argentina le piogge mantengono oltre l’85% lo stato buono-ottimo delle aree produttive, con la raccolta che prosegue. Prezzi Fob: l’Usa a 186 $/t, l’Ucraino 168 $/t, l’Argentino 185 $/t, il Brasiliano a 186 $/t.

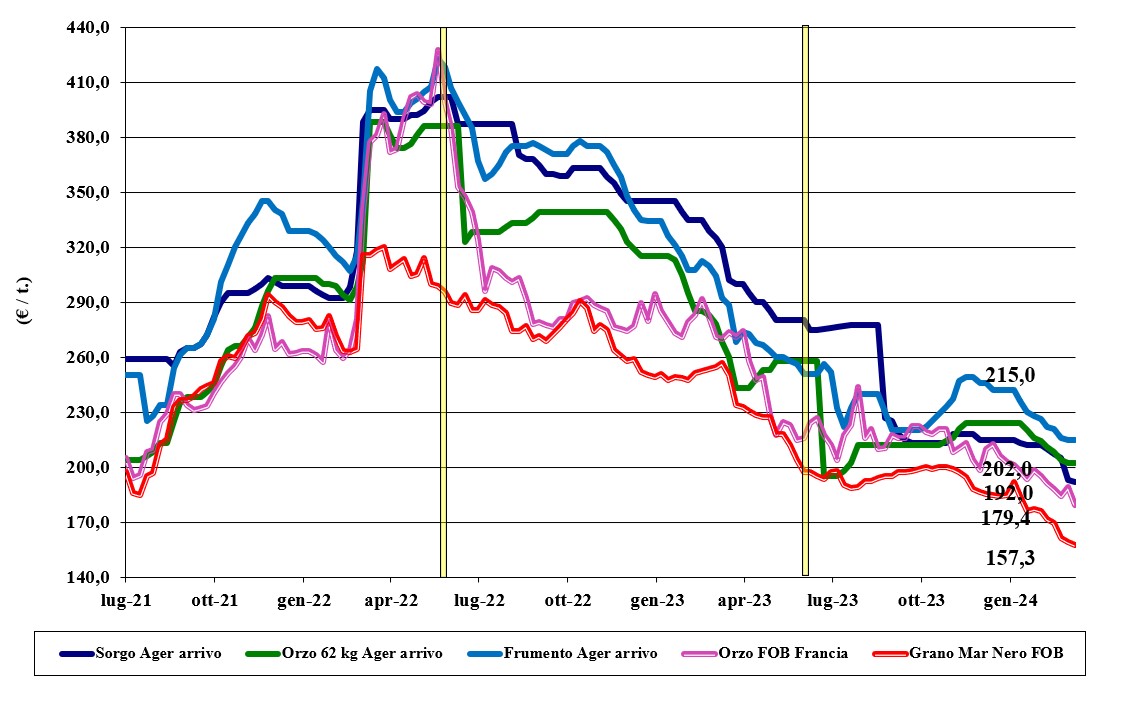

Orzo ancora più giù, la soia rialza la testa

Italia

Italia

Cereali foraggeri: i mercati scontano la buona disponibilità di prodotto e la generalizzata prevalenza dell’offerta sulla domanda, con qualche incertezza dal fronte pandemico e dalla debolezza del mais. Le precipitazioni al Nord cancellano il rischio di carenza idrica nella fase di ripresa vegetativa. Gli orzi pesanti quotano 200 €/t, con i teneri sotto i 215 €/t e il sorgo che cede un simbolico euro/ton. Oleaginose: pochi segnali di rilievo dai mercati esteri, che consolidano la soia nostrana su valori di 445 €/t reso destino; quella estera recupera 5 €/t e vale arrivo 442 €/t.

Europa

Cereali foraggeri: la debolezza del grano si riflette in parte sugli orzi, che però trovano sostegno dal ritorno degli acquisitori asiatici e algerini, con supportiva domanda portuale per consegna sul breve termine. Grani teneri ancora deboli a causa della concorrenza in prezzo dell’origine Mar Nero. Oleaginose: inversione di tendenza per la colza, sostenuta dall’andamento della soia e del palma; torna la domanda locale. Su Euronext Parigi la posizione Maggio sale a 425 €/t (+10 €/t) con il Fob Rouen che vale oltre 420 €/t (+6 €/t); il girasole oleico reso S. Nazaire quota 405 €/t (+15 €/t).

Mondo

Cereali foraggeri: la tendenza ribassista dei cereali a paglia dalle origini Europa e Mar Nero trascina al ribasso le quotazioni internazionali, consolidando prospettive di mercato deboli sul breve termine per grano, orzo e sorgo. Scambi in ripresa dopo le recenti richieste dalla Cina. Orzo Fob Mar Nero a 170 $/t, l’Australiano a 228 $/t; il grano Srw Fob Golfo a 239 $/t e l’Ucraino 171 $/t. Oleaginose: le stime di buon raccolto di soia in Sudamerica si intrecciano con un calo della domanda globale, ma anche con il lento recupero nell’export Usa di soia e suoi derivati. Positive le prospettive di produzione per soia e canola dall’Australia. Prezzi Fob: la soia Usa a 446 $/t, la Brasiliana a 405 $/t e l’Argentina a 406; la colza Canadese Fob a 473 $/t.

grano duro grano duro grano duro grano duro

{kind=link}