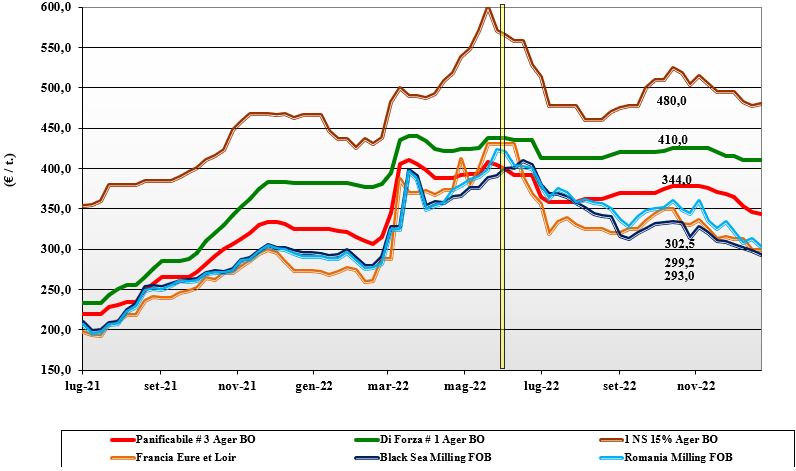

Grano tenero, i panificabili continuano a scendere

Italia

Italia

Settimana di allineamento dei mercati di Bologna e Milano che, con l’avvicinarsi delle festività, già guardano al 2023. Scambi limitati e attenzione degli utilizzatori alle scorte di fine anno (rischio limite logistica). Continua la discesa dei prezzi per i panificabili, con maggiore tenuta dei grani di forza, causa i prezzi sostenuti dei rimpiazzi; offerta presente e prevalente sulla domanda. Il grano “tipo Bologna” chiude l’anno sui 415-420 €/t arrivo con i panificabili superiori a 355-360 €/t e i “misti” sui 345-350 €/t; comunitari panificabili sui 335-340 arrivo, grani di forza Ue sui 450 ed esteri “spring” sui 480 €/t.

Europa

Mercato pre-natalizio con gli utilizzatori coperti oltre il gennaio-febbraio e alla finestra in attesa di capire le dinamiche e tendenza dei prezzi col nuovo anno. Si guarda all’evoluzione (positiva) dei raccolti comunitari e al rallentamento della domanda molitoria (e trasversalmente) zootecnica per tutte le classi e tipologie di grano. Più dinamica la richiesta dai porti ad eseguire il pregresso, ma mercati e quotazioni ancora deboli su Parigi, dove il “future” di marzo resta sui 303 €/t e il nuovo raccolto 2023 sui 280 €/t; il panificabile “spot” Fob Rouen sui 312 €/t (+2€/t).

Mondo

L’unica notizia di rilievo viene dagli Usa, dove lo scarso manto nevoso è visto con preoccupazione dopo l’arrivo delle rigide temperature invernali. Sul fronte Mar Nero il clima rallenta gli imbarchi, ma il dato è compensato dalla domanda globale che rallenta ed indebolisce le quotazioni soprattutto dei grani di qualità medio-bassa; ben tenuti i grani di forza dell’area dollaro. Resta l’incognita climatica in Argentina a causa della perdurante siccità in alcune aree produttive. Con il cambio euro/dollaro su 1,06, le quotazioni cedono ulteriore terreno anche per la competizione in prezzo russa. Prezzi: l'Argentino a 394 $/t, l’Australiano Soft White a 328 $/t, il Dns a 408 $/t, il “milling” Russo a 310 $/t.

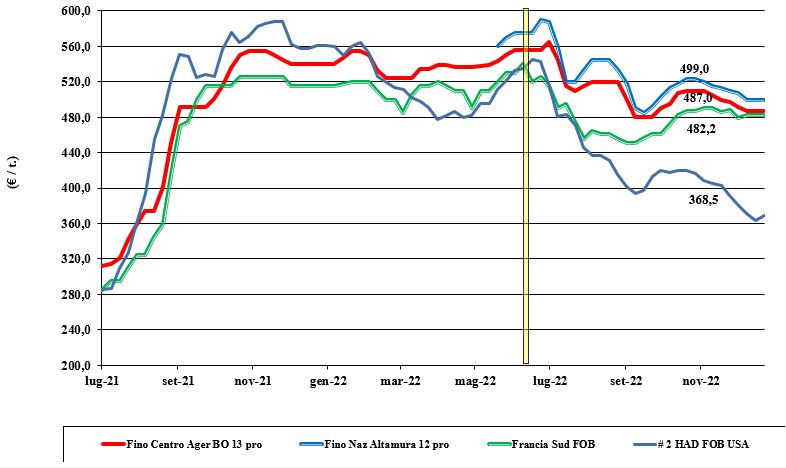

Grano duro, i listini si consolidano

Italia

Italia

Dopo il tentativo della settimana scorsa, le quotazioni si consolidano in un clima di minore scambio e adeguata copertura dei molini anche sui primi mesi del 2023. Le superfici seminate dovrebbero essere in linea con il 2021, ma manca conferma sulle aree finali al sud. Al momento sul mercato si respira attesa e scarso dinamismo degli operatori. Ormai l’attenzione è sul gennaio-marzo 2023 con il duro “fino” che al nord vale sempre un 485 €/t arrivo, al centro 475 €/t e al sud 500 €/t.

Europa

Scambi al lumicino e limitati all’area locale. Con le coperture dei molini fatte da mesi e completate nelle ultime settimane, si guarda al nuovo raccolto 2023 e all’evoluzione del mercato mondiale (Nord America e Mar Nero) per eventuali allungamenti delle scorte di fine campagna se il rapporto prezzo/qualità tornasse competitivo. Le aree seminate si presentano in buone condizioni agronomiche; a metà gennaio le stime aggiornate delle superfici 2022, ma la sensazione è per un lieve calo rispetto allo storico. Il “tipo fino” francese Fob Mediterraneo confermato a 475-480 €/t.

Mondo

Dopo le recenti aste nordafricane che (in dollari) hanno ratificato un lieve incremento delle quotazioni, il mercato si appresta a vivere il trimestre di chiusura dei laghi e l’esecuzione dei contratti in essere. La richiesta globale resta inferiore alle attese e questo sarà argomento di riflessione invernale per i detentori di Usa e Canada, anche se l’alta qualità del loro raccolto 2022 apre la possibilità per un incremento delle scorte finali a salvaguardia delle vendite dal settembre 2023 (loro nuovo raccolto). Si avvicina il ritorno dell’Australia per imbarchi da gennaio-febbraio 2023. Il “grado 3 or better” indicato sui 500 $/t reso porto sud del Mediterraneo.

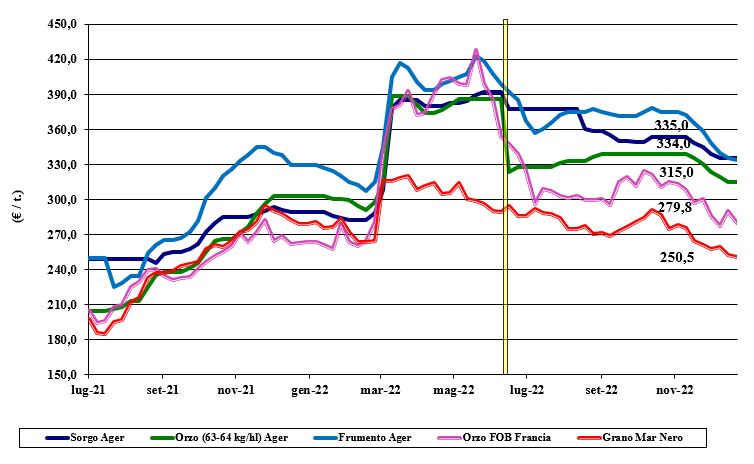

Mais, occhi puntati sulle nuove stime di semina

Italia

Italia

Sulle nostre piazze si quotano tre tipologie di prodotto nazionale, ma gli effetti dello scarso (e non perfetto) raccolto 2022 restano stemprati dall’offerta comunitaria e soprattutto estera, con la prospettiva calmierante di ulteriori arrivi da Mar Nero e Sudamerica. Domanda statica in attesa dell’arrivo dell’inverno e di una possibile rivitalizzazione degli scambi. In sintonia con il resto del comparto cerealicolo i prezzi si confermano con il mais “con caratteristiche” che quota tra i 335 dell’Ager e i 338 €/t della Granaria, con il “generico” a sconto di 7-12 €/t e il mais per uso energetico a 270-280 €/t.

Europa

La fine dell’anno non mostra segnali di cambiamento per il mais comunitario, con pochi riflessi trasversali anche dalle piazze mondiali. Gli scambi restano vivaci ma senza apportare cambi di tendenza, sotto la pressione negativa di una domanda latitante e talvolta timorosa di recrudescenze dei casi di febbre aviaria. Ogni scelta è rinviata a nuovo anno in attesa di stime di semina Ue e strategie commerciali sulla base del cambio dell’euro e azioni dei concorrenti globali. Su Parigi il pronto quota 290 €/t con il nuovo raccolto sui 270 €/t; il mais francese “spot” reso Bordeaux sui 300 €/t (+5€/t).

Mondo

Settimana con sostegno dall’incertezza climatica dal Sud America, soprattutto dalle aree argentine e da alcune zone del Brasile. Alcune fonti riducono le stime del primo raccolto brasiliano, altre sottolineano problemi logistici dal Mar Nero, ma nel complesso il panorama commerciale è neutro rispetto alla settimana scorsa salvo un lieve rafforzamento del Cbot e la perdurante incertezza sulla futura domanda cinese. Prezzi Fob: l’Usa a 310 $/t, l’Ucraino 262, l’Argentino 315 $/t, il Brasiliano a 302 $/t.

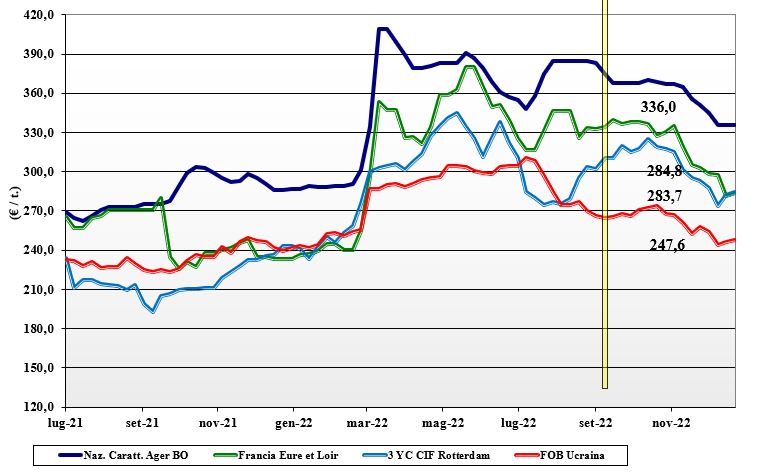

Soia estera in leggera flessione, "futures" in crescita per la colza

Italia

Italia

Cereali foraggeri: finale di anno all’insegna dell’invariato, salvo un ritocco (di riallineamento) al ribasso del sorgo su Milano. Domanda stagnante e offerta “any origin” prevalente. Il grano tenero si posiziona in arrivo sui 330-335 €/t, gli orzi pesanti sui 310-315 €/t e il sorgo sui 335-338 €/t. Oleaginose: la soia nazionale si mantiene invariata sui 540-545 €/t arrivo destino, con l’estera in lieve flessione a 565-57 €/t. Girasole NQ.

Europa

Cereali foraggeri: come previsto, per le festività gli scambi si riducono e il mercato congela le quotazioni. Sul 2023/24 il Coceral vede l’Europa produrre leggermente più orzo che nel 2022: 53 mio/t versus 51 mio/t. Oleaginose: la colza trova supporto dalla tonicità dei prezzi del palma e della soia mondiale. La colza francese Fob Rouen si conferma a 565 €/t, con il “future” parigino di febbraio sui 570 €/t; il girasole “oleico” stabile sui 590-600 €/t S. Nazaire.

Mondo

Cereali foraggeri: il rallentamento degli imbarchi in Ucraina si incrocia con la possibile siccità in Sudamerica, ma anche con una supply-demand che resta combattuta tra limitati stock mondiali e consumi che potrebbero essere inferiori alle attese. In un contesto pre-natalizio le quotazioni si consolidano al lieve ribasso. Orzo Fob Mar Nero a 273 $/t, l’Australiano a 290 $/t; il grano SRW Fob Golfo a 333 $/t e l’Ucraino a 265 $/t. Oleaginose: la soia si consolida sul Cbot per il supporto dall’incertezza climatica in Argentina, compensata dal dubbio sulla tenuta dell’import cinese; export Usa in lieve ripresa. Prezzi Fob: la soia Usa a 604 $/t, la Brasiliana a 586 $/t e l’Argentina a 625; la colza Canadese Fob a 669 $/t.

{kind=link}