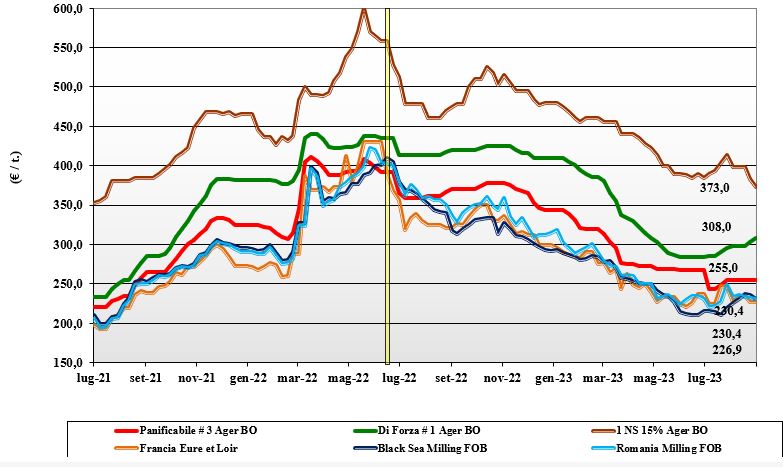

Grano tenero, per le qualità superiori prospettive di aumenti

Italia

Italia

Sulle piazze si consolida la tendenza all’allargamento degli spread tra grani con caratteristiche superiori e grani di classe 3 e 4. L’evidenza di una produzione italiana con bassi pesi specifici e con qualità a macchia di leopardo si incrocia con l’ampia offerta di grani panificabili e generici dall’Europa. Per i grani di forza e superiori le prospettive restano per un ulteriore rafforzamento nelle prossime settimane. Scambi ad un buon livello e massima attenzione alle specifiche negoziate e consegnate. Il “tipo Bologna 14 proteina” sui 305-308 €/t (+5€/t) partenza con gli “speciali” sui 265-270 €/t e i “misti” invariati sui 250 €/t; le voci 4 e 5 quotano sui 210-220 €/t partenza. In lieve calo i comunitari panificabili con gli “spring” (-10€/t) sotto sui 370 €/t arrivo.

Europa

L’evoluzione dei raccolti nelle aree continentali del centro-nord restano non ottimali, con probabile revisione al ribasso delle stime di raccolto 2023, oggi attorno ai 126 mio/t, con evidenza di danni alla qualità merceologica e un tenore proteico che si attende mediamente inferiore di un punto percentuale su quanto conseguito nel 2022. In Germania e Francia l’offerta si fa attendista soprattutto per i grani più elevata qualità, con una percentuale di lotti con caratteristiche panificabili complessivamente sempre sul 85-90%. L’export soffre la concorrenza della Russia e ciò appesantisce le borse, che su Parigi quotano a termine la posizione Settembre resta sui 227 €/t, con il “panificabile” reso Fob Rouen a 225-227 €/t.

Mondo

Gli occhi restano puntati sull’evoluzione climatica (siccitosa) nelle pianure canadesi e del Nord Usa, che suggeriscono un’ulteriore revisione al ribasso delle produzioni 2023. L’effetto usualmente rialzista resta però più che compensato dall’aggressività commerciale della Russia, che da mesi impone bassi prezzi e si aggiudica aste. Se il tentativo turco di convincere la Russia a riaprire il “corridoio” commerciale del Mar Nero si concretizzerà, la tendenza ribassista potrebbe ulteriormente rafforzarsi in attesa di meglio capire l’evoluzione agro-climatica nell’Emisfero Sud: Argentina e Australia. Dopo aver rifiutato le ultime offerte Egitto e Algeria tornano ad aprire aste di acquisto. L’Argentino a 310 $/t, l’Australiano Soft White a 290 $/t, il Dns a 314 $/t, il “milling” Russo a 250 $/t.

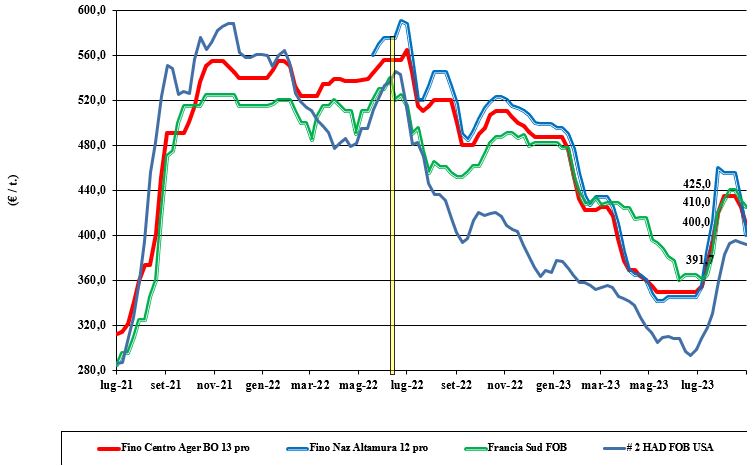

Il grano duro precipita a Roma e a Foggia

Italia

Italia

La riapertura di Foggia (-60 €/t) e Roma (-50 €/t) riportano le quotazioni in allineamento con le altre principali borse locali. Il riposizionamento dei prezzi deriva dalla qualità raccolta che in molti casi necessita di essere selezionata e migliorata nei parametri merceologici e molitori. Scambi che procedono senza picchi per attesa della domanda (prezzi in calo) e incertezza della offerta sull’evoluzione sul medio termine. Il tipo Fino quota a ridosso dei 400-410 €/t reso destino con sconto per le voci 2 e 3 che resta più ampio al centro nord (45 €/t e 105 €/t) rispetto al sud (10 €/t e 50 €/t); attesa per l’esito delle aste in nord Africa.

Europa

La situazione in Europa è delineata e gli operatori guardano sia all’atteggiamento dei paesi importatori (Italia e Nord Africa) sia all’andamento climatico e della raccolta in Canada, unico vero antagonista dell’export comunitario. Scambi senza particolari pressioni, con atteggiamento attendista di entrambe le parti. In Francia i prezzi si consolidano sui livelli dell’ultimo periodo, in Spagna restano fuori mercato quotando in partenza il valore dei rimpiazzi franco-canadesi in arrivo. I molini sono abbastanza coperti e si riduce la presenza di domanda “spot” dalla Spagna in attesa di capire meglio l’esito dell’asta algerina. Il duro origine Francia reso Fob Mediterraneo vale un 425 €/t.

Mondo

La raccolta procede lenta in Usa e Canada e il responso dai campi, dopo i segnali meno negativi dei primi tagli, conferma una contrazione produttiva rispetto al 2022, anche se il ciclo di sviluppo avvenuto in condizioni di siccità (in parte attenuata dalle riserve idriche del terreno) fa sperare in una qualità (grading) della granella medio-alta. Le stime di produzione del Canada mediamente parlano di 4,2 mio/t, con fonti che indicano 3,7 mio/t e altre fino a 5,4 mio/t (valore di poco inferiore alle previsioni post semina). Gli operatori restano in attesa di avere almeno il 50% dei campi trebbiati; al momento il Canada è sul 30% e gli Usa poco sopra questo valore. Con stock iniziali molto bassi il responso qualitativo sarà altresì determinante per la definizione del prezzo per il 2023/24; oggi il valore reso porto Mediterraneo Settembre vale un 530 dollari/ton.

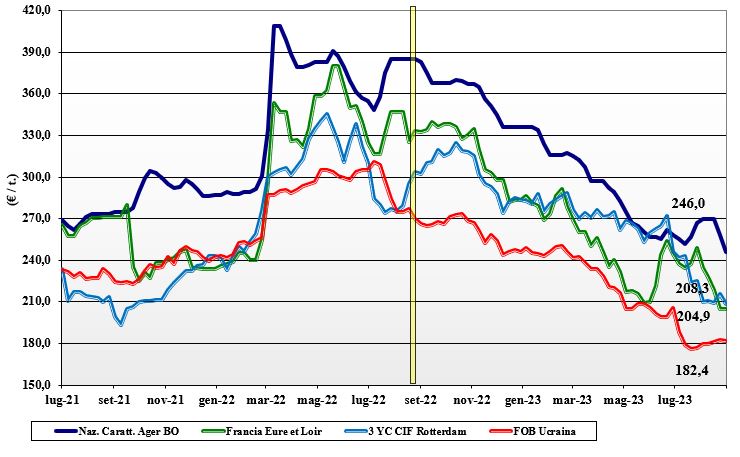

Mais, altra settimana in discesa

Italia

Italia

La situazione commerciale è definita essenzialmente dall’esito della raccolta italiana, buono nelle aree non colpite da eventi climatici estremi, incrociato con un’offerta europea ed estera ben presente e dai riflessi depressivi derivanti dal prezzo del grano foraggero. In tale contesto (che già in parte considera la ripresa della movimentazione dal Mar Nero) le quotazioni cedono ulteriore terreno con il mais “con caratteristiche” che quota sui 245 €/t reso destino e il generico a sconto di 5-10 €/t; comunitari ed esteri in calo di 10-12 €/t.

Europa

L’evoluzione climatica in Francia e Nord della Spagna ripropone stime di produzione complessivamente positive che potrebbero riportare il raccolto comunitario 2023 a ridosso dei 60 mio/t. Stime più ottimistiche si intersecano con l’arrivo e il transito del mais ucraino dalle regioni dell’Est Europa. Questo, in un contesto mondiale che vede più concorrenza per l’export comunitario, pone i mercati al tendenziale ribasso. Poco ha influito la decisione unilaterale dell’Ungheria di prolungare il blocco dell’import dall’Ucraina. Scambi nella media del periodo (estivo) in regime di offerta sempre prevalente sulla domanda. Su Parigi Euronext il mais per Novembre (nuovo raccolto) sui 214 €/t e lo “spot” raccolto 2022 reso porto francese di Bordeaux a 228 €/t.

Mondo

Il mercato è entrato in fase di fibrillazione tra il responso del crop-tour nelle aree produttive Usa (che riduce l’attesa di seri danni dalla recente siccità) e i progressi della trebbiatura (in lieve ritardo) in Brasile. Ad un aumento di inizio scorsa settimana sul Cbot è seguito un rientro delle quotazioni su livelli che da alcune settimane fluttuano ma restano all’interno di un min-max di 4,60 e 4,80 dollari/bushel. Sul breve si attende un indebolimento dei mercati con l’arrivo del raccolto record brasiliano e relativa offerta; l’incognita sui colloqui turco-russi riguardo alla riapertura del “corridoio” consolidano questa sensazione ribassista. Prezzi Fob: l’Usa a 222 $/t, l’Ucraino NQ, l’Argentino 229 $/t, il Brasiliano a 217 $/t.

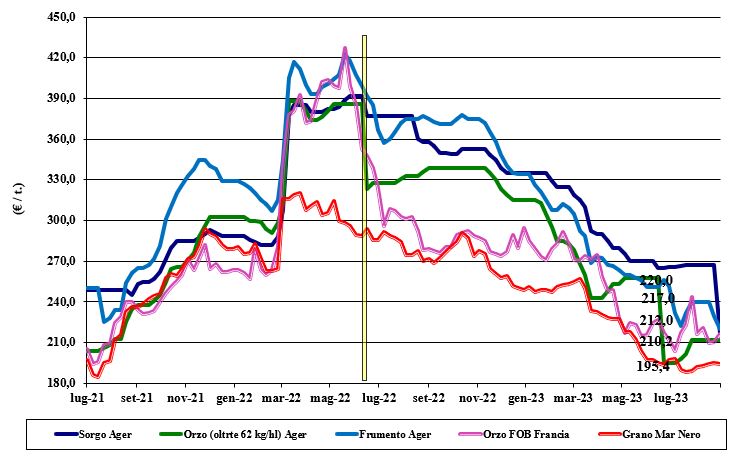

La soia estera si consolida, il sorgo risente dei ribassi generalizzati

Italia

Italia

Cereali foraggeri: il sorgo apre sui 215 €/t partenza nord, condizionato dall’ampia offerta di grani e orzi foraggeri. Domanda attendista per la pressione dell’offerta e quotazioni trainate al ribasso dal grano (meno 10 €/t) a 220 €/t, con gli orzi pesanti che tengono le posizioni sui 210 €/t. Oleaginose: con la soia nazionale ancora nella fase di non quotato, si registra un consolidamento dei prezzi della soia sui valori della scorsa settimana (520-530 €/t arrivo) a seguito di volatilità sui mercati globali e cambio euro/dollaro; il girasole apre sui 390-395 €/t.

Europa

Cereali foraggeri: segnali di pesantezza sulle piazze comunitarie a seguito dei dati di minore export 2023/24, derivanti dalla progressiva perdita di competitività a fronte dei bassi prezzi praticati dall’origine Mar Nero. Consumi interni che restano deboli e, in assenza del supporto della domanda dai porti, prezzi in calo per grani e orzo. Oleaginose: mercato della colza che guarda all’andamento “globale” della soia e delle oleaginose e che trova solo parziale sostegno dal prezzo dell’origine Usa a compensare l’attesa di maggiore pressione commerciale dal girasole del Mar Nero. Agosto finisce con quotazioni al ribasso e su Euronext la colza sul Novembre quota un 465 €/t, con il Fob Rouen sui 465 €/t. Il girasole “oleico” reso S. Nazaire a 440 €/t (meno 5 €/t).

Mondo

Cereali foraggeri: settimana con andamenti incerti per grani e orzi, che seguono le notizie geopolitiche (riapre il “corridoio”?) e produttive globali, le quali vedono una maggiore percentuale di cereali declassati da “food” a “feed”. Mar Nero a dettare la tendenza dei prezzi sul breve periodo. Sul medio periodo si guarda alla domanda asiatica e alle semine nell’Emisfero Sud. Orzo Fob Mar Nero a 190 $/t, l’Australiano a 245 $/t; il grano SRW Fob Golfo a 245 $/t e l’Ucraino NQ. Oleaginose: il “crop-tour” in Usa ha dato una sostanziale conferma di limitati danni a seguito della recente siccità e alte temperature. Dopo un inizio di settimana all’insegna del rialzo, sul Cbot si torna al ribasso anche se gli scambi mondiali restano molto vivaci e supportivi. Pesa l’extra offerta Brasiliana. Prezzi Fob: la soia Usa a 559 $/t, la Brasiliana a 530 $/t, l’Argentina a 543 $/t; la colza canadese Fob a 610 $/t.

{kind=link}